TBS「報道1930」の年金特集を見て

皆さん、こんにちは。公的年金界のやじ馬こと、公的年金保険のミカタです。世の中はGWの真っただ中ですが、特に予定もなく、家でゴロゴロしていたら、恰好のやじ馬ネタを見つけました。

下の動画は、5月2日に放映された、BS-TBS「報道1930」の年金特集です。

これが、ただの年金特集と違ったのは、立憲民主党の山井和則氏(以下、ヤマノイ先生)がゲストに招かれていたのです。

ヤマノイ先生と言えば、旧民主党の時代から公的年金制度を政争の具として利用し、誤った情報を発信し続けている敵役です。5年前の年金改革では、長く働く高齢者の増加を見越して政府が提案した、在職老齢年金制度の見直しに対して、「金持ち優遇」と的外れなパフォーマンスでこれを潰しました。

最近では、子ども・子育て拠出金についても、これが非正規雇用を増やし、少子化を加速させるとわけ分からないことをおっしゃっていました。

そんな、ヤマノイ先生を取り上げた過去の投稿は、こちらです。

今回の報道1930は、ヤマノイ先生と以下のお三方で、公的年金制度の改革について話し合うものでした。

・中嶋邦夫(ニッセイ基礎研究所上席研究員):年金の専門家

・長田麻衣(SHIBUYA109lab.所長):若者代表

・堤伸輔:番組コメンテーター

中嶋氏は、私が公的年金制度に関心を持ち始めた時に、氏のレポート等で制度についての勉強をしたこともあり、番組の中でも、他の素人衆の質問やコメントに対して、正しい情報を伝える役割だったようです。

それでも、テレビのニュース番組の年金特集なので、いろいろツッコミどころも多く、そこら辺を取り上げてみたいと思います。

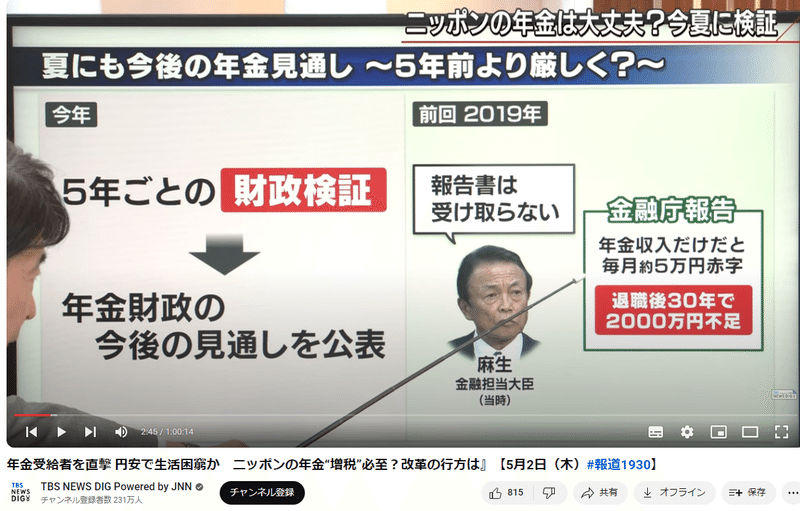

相も変わらず「2000万円問題」を取り上げるメディア

まず、特集の冒頭では、相も変わらず「2000万円問題」を取り上げて、年金だけでは生活できないと煽っていますが、いい加減にして欲しいところです。

「2000万円問題」は、2019年の金融庁市場ワーキンググループの報告書が発端となったものでした。報告書の中で、高齢者の夫婦世帯の家計収支が月5万円の赤字となっているデータを示して、計算上、老後30年で2000万円不足すると解説している部分だけを取り上げて、メディアや政治家が「年金だけでは生活できない」と煽っていたものでした。

下のグラフがそのデータですが、5万円の赤字となっているのは、あくまで平均であって、すべての高齢者世帯で赤字となっているとは限らないということです。

番組の中で中嶋氏は「このデータは、高齢者世帯で平均2000万円程の貯蓄があり、それを取り崩しながら生活していることを表している」というようなことを言っていました。

さらには、グラフの下の支出項目を見ると、不足分は、教育娯楽費と交際費を合わせた分に相当していることが分かります。つまり、この家計調査のデータは、衣食住に必要な基礎的な支出は年金によって賄われていると見ることができます。まあ、旅行や外食を楽しむ分までは、年金だけでは足りないかもしれないということです。

2000万円問題で取り上げられたのは2017年の家計調査のデータでしたが、それ以降のデータはどのように推移しているのでしょう。下のグラフは、2017年以降のデータの推移を表していますが、2017年に5.5万円の赤字だったものが、2018年には4.2万円、2019年には3.3万円と縮小し、コロナ禍の真っただ中であった2020年は、わずか1500円の赤字となっています。

これは、コロナ禍によって巣ごもり状態となり、教育娯楽費と交際費が減ったことに加えて、1人あたり10万円の特別定額給付金が支給されたことによって収支が改善したものと考えられます。

いつまで経っても、2017年の古いデータだけを取り上げて「2000万円問題」と煽るメディアの不勉強には呆れてしまいますね。

円安で年金が目減り?

また、5年間で円安によって年金が著しく目減りしているという年金生活者の街頭インタビューが紹介され、ヤマノイ先生もそのように言っていましたが、本当に「著しく目減り」しているのでしょうか?

番組で使われていたフリップでは、なぜかドル円レートが大きく表示されていて、目減りの大きさを誇張しているように見えます。本来は、円安による物価上昇に対して、年金がどれだけ連動しているかを示すべきです。

公的年金は、賃金・物価の変動率に応じて毎年改定されていますが、2020年(度)以降の物価変動率(暦年)と年金の改定率(年度)は、以下のようになります。

・2020年(度):物価変動率 0% 年金改定率 +0.2%

・2021年(度):物価変動率 ▲0.2% 年金改定率 ▲0.1%

・2022年(度):物価変動率 +2.5% 年金改定率 ▲0.4%

・2023年(度):物価変動率 +3.2% 年金改定率 +2.2%/+1.9%(※1)

・2024年(度):物価変動率 +2.5%(※2) 年金改定率 +2.7%

(※1)新規裁定/既裁定

(※2)予想値

年金額は毎年度、「前年の物価変動率」と「2年度~4年度前の名目手取り賃金変動率」を基に改定されるので、タイムラグがあります。したがって、2022年(度)は、物価の2.5%上昇に対して、年金は▲0.4%改定となっていて、大きく目減りしたように見えますが、23~24年(度)に関しては、ある程度物価に連動していると言えるのではないでしょうか。

先に紹介した家計調査のデータを見ても、2021年~2023年にかけてコロナ禍が落ち着くにしたがって、教育娯楽費と交際費の支出が伸びてきていて赤字が増加傾向にありますが、それでも、2019年と比べて家計収支が大きく悪化しているようには見えません。

物価高に対して節約によって対応している面もあるかもしれませんが、教育娯楽費と交際費がいくらかでも伸びてきている状況下で、「物価高で年金が著しく目減りして生活が苦しい」というのは、煽り気味の報道ではないかと感じます。

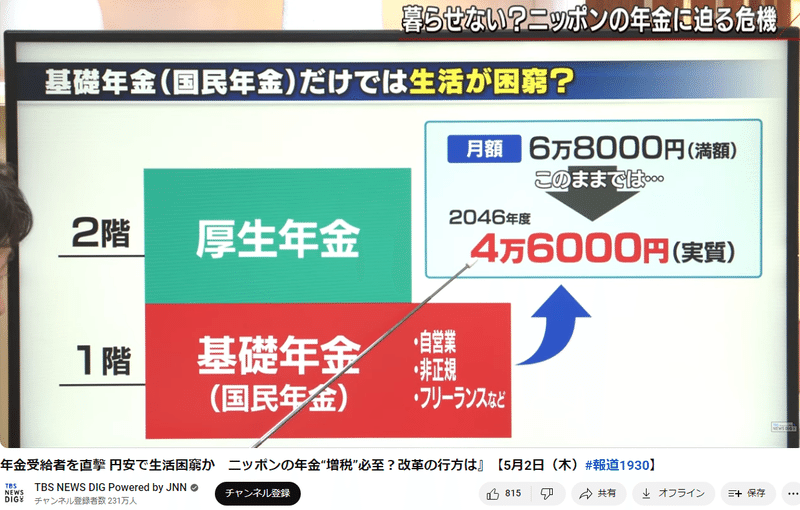

「基礎年金だけで生活ができない」と煽る

続いて、下のようなフリップで「基礎年金だけでは生活が困窮」と言っていますが、これも誤解を招くものです。

まず、年金が「基礎年金だけ」という人はどの位いるのでしょう。現在の年金受給者で、基礎年金のみという人は全体の8%程度で、これから65歳を迎える人については、3%程度とされています。

大半の人は、多かれ少なかれ厚生年金部分があるのに、「基礎年金だけで生活が困窮」と騒ぐのは、やはり煽りとしかいいようがありません。

とはいっても、基礎年金は会社員で厚生年金に加入している人にとっても年金の一部であり、それがフリップにあるように現在の6万8000円から、20年後に実質額で4万6千円に減ってしまうというと、特に若い世代の方は不安に感じてしまうかもしれません。

しかし、これも実質額が過少に示されていて誤解を招くものです。まず、「実質額」とは何か、その定義を確認します。下の図は、2019年財政検証の追加資料として、適用拡大等、財政検証後に定められた制度改正を反映した、モデル世帯における将来の年金水準を表したものです。

この図において「実質額」として示されているのは、将来の年金額を2019年時点の物価に割り戻した金額で、これが将来の年金の購買力の目安になるものです。

基礎年金の金額を見ると、2019年時点で夫婦2人で13.0万円、つまり1人あたりの基礎年金が6.5万円だったものが、2046年には1人あたり6.2万円になることが分かります。番組で示されている4.6万円よりずっと高い金額です。

それでは、番組で「実質額」として示されているものは何でしょうか。それは、所得代替率の変化率を金額に当てはめたものものなのです。上の図中にも示されていますが、基礎年金の所得代替率は、2019年の36.4%から2046年には26.5%と、3割近く低下しており、それを基礎年金の金額に当てはめると、2019年で6.5万円のものが2046年には4.7万円(=6.5万円×26.5/36.4)と番組で示されている金額に近いものになります。

所得代替率とは、現役世代の賃金に対する年金額の比率であり、所得代替率の変化率を基に算出した金額は、対賃金の実質額と言われるものです。通常の経済状態においては、賃金の伸びは物価を上回るもので、年金は物価上昇には連動しますが、賃金上昇ほどは上がらない、ということになります。

ちょっと難しいと思いますが、分かりやすくまとめると、年金は現役世代が賃金上昇によってその生活が豊かになる分までは賄えないけど、物価上昇には連動して、年金生活者の衣食住といった基礎的な生活は支えることができるものだということになります。

「実質額」として示された金額を見た視聴者は、それを現在の生活に当てはめて評価しますから、その意味においても、対物価の実質額を示す方が妥当で、番組のように対賃金の実質額を示すことは、視聴者に対して将来の年金制度を過度に悲観的に感じさせるものであることに注意が必要です。

年金制度改革の方向性について

番組では続いて、年金制度改革の方向について4つの案が示され、それについて中嶋氏が解説をする流れでした。中嶋氏は、世の中で誤解されている部分を丁寧に解説していて、安心して見ていられるところでした。

ここでは、前の「基礎年金の目減りが大きくなる」という流れを受けて、1番目の保険料拠出期間の45年への延長と4番目の調整期間の一致(「厚生年金から負担」というのは誤解)に注目が集まるところですが、2番目の適用拡大も、これを進めていくと基礎年金の給付水準の改善につながるということを強調して欲しかったところです。

また、3番目の働きながら年金をもらうと厚生年金が減額される仕組みである在職老齢年金制度を廃止するという案に対して、5年前はこれを「金持ち優遇」と的外れな批判をして潰したヤマノイ先生が、今回は特に批判しなかったところは注目でしょうか。

ヤマノイ先生は、その他の改革案に対しても特に批判するようなことはありませんでしたが、基礎年金の給付水準の向上を図る案に対しては、国庫負担の増加=増税という高いハードルがあることを強調していました。

先程、適用拡大を進めることによっても基礎年金の給付水準が改善するということを説明しましたが、適用拡大の場合は、国庫負担の増加が抑えられるということも知って欲しいと思います。

適用拡大の詳しい説明については、以前の投稿をご参考にしてください。

積立方式も少子高齢化の影響を受ける

番組の後半は、”年金ランキング1位”のオランダの年金制度を取り上げて議論がされていました。

まず、"年金ランキング”ですが、これはマーサーというコンサルティング会社が各国の年金制度に関する様々な項目について機械的に点数化して点数の高い順番に並べたものです。

しかし、人口動態や社会経済の状況が異なる国々の制度を単純には比較できないものであり、日本のランキングが低いことを問題視することにあまり意味はないと思います。

例えば、日本とオランダで給付水準が大きく異なるのは、オランダの方が保険料・掛金が給料の3割近くで、日本の厚生年金保険料18.3%の1.5倍ほどだからです。

これには、さすがに番組の出演者の皆さんも、オランダのようにしようと言えず、給付水準を上げるには、負担を増やすしかないという当たり前のことが再認識されて良かったと思います。

一方、オランダの厚生年金にあたる部分(正確には強制加入の企業年金)が積立方式であるところに目が行き、日本も ”少子高齢化に強い” 積立方式にしたらよいのではないかという話で盛り上がっていました。

しかし、これもよくある誤解で、実際は、積立方式も少子高齢化の影響を受けるものなのです。

年金生活者は、現役世代の生み出すモノやサービスを消費して生活するわけで、それが少子高齢化によって十分なモノやサービスを生産できなくなったら、いくら積立方式でお金を貯めていても、超過需要によるインフレで積み立てた資産の価値は目減りしてしまうでしょう。

年金生活者は、お金を食べて生きていくことはできないということを理解して欲しいところです。

番組の司会者やコメンテーターの堤氏は、40年前から積立方式に移行していればよかったのではないか、ということを言っていましたが、国に払う厚生年金保険料の一部を積立方式によって自分たちで運用し、厚生年金に相当する分にさらに上乗せして年金を払うことを目指して設立された厚生年金基金は、ピーク時には1800余りの基金が設立されましたが、結局運用がうまくいかず、基金のほとんどは解散し(現存する基金は5つ)、代行部分の原資を国に返上することになったという歴史はご存じないのでしょうかね、、、、

ヤマノイ先生のコメントに驚き

番組の結びでは、若者代表の長田氏が「この機会に年金について勉強してみたが、国の年金制度はあてにならないので、NISAやiDeCoを活用した自助努力で対応するしかない」というようなことを言っていました。

長田氏が何を見て年金の勉強をしたのか分かりませんが、NISAやiDeCoを始めるために必要な金融教育と合わせて、社会保障教育の重要性を感じました。

長田氏には、公的年金について勉強するのであれば、まず、こちらのサイトを見て欲しいところです。

そんな長田氏に対して、ヤマノイ先生が、

「NISAやiDeCoに頼りすぎてもいけない」とか、他にも

「年金を政争の具にしてはいけない。党利党略を抜きに年金制度の議論をする必要がある」

「働く意欲のある高齢者は、長く働いて年金を繰下げて増やすことを考えるべき」

というようなことを言っていたのには、いい意味で驚きました。この番組の出演の前に、厚労省年金課と意見交換をしたようですが、その効果があったのでしょうか。

番組の内容は、製作者の不勉強で、よくある誤解を含んだ典型的なテレビの年金特集ではありましたが、ヤマノイ先生の手のひら返し発言には驚き、苦笑いせずにはいられませんでした。

ということで、今回の投稿はこれにておしまい。皆さん、ごきげんよう!

この記事が気に入ったらサポートをしてみませんか?