書評・感想『21世紀の財政政策』 ~低金利・高債務下の正しい経済戦略~ リヴィエ・ブランシャール著 感想と個人的な評価

個人的な評価:★★★★☆(星4.5)

経済学者の池田信夫氏が、2023年の「今年の良書ベスト10」で第2位に挙げていたので読んでみたが、大変明快かつ論理的でとても良い本であった。

ただし、課題もあるので、評価としては4.5点とした。(課題については、「3.まとめ」で指摘をしたい。

本書で、著者であるブランシャールは日本のこれまでの経済政策に対して、興味深い指摘をしている。その指摘を理解するために必要となる本書の基本的なポイントについて、この書評の中で説明するようにしてみたい。

ただし、本書については、経済学の素養が無いとわからないことも多い。

私自身の経済学に関する知識で、どこまで説明できるのかはわからないが、可能な限り、わかりやすく説明してみたいと思う。

1.重要ないくつかの概念

最初に、本書に記載されている内容に従って、必要ないくつかの重要な概念についての解説を行っておく。

なお、これらの説明については、後ほど別途説明を加えるので、先に「2.押さえておくべき基本的なポイント」を読むことでも差支えはない。

(1) r*:中立金利

1つめの定義:生産が潜在生産量の水準にあると仮定したときに、貯蓄が投資と一致する実質安全金利

2つ目の定義:総需要が潜在生産量と一致する場合の実質安全金利

(2) r:実質安全金利

国債などの安全資産の実質金利である。

リスク金利=株式収益率などのリスク資産に対する金利と区別する

中央金利の責務は、実際の実質安全金利 r を中立金利r*に可能な限り近づけること。

それによって生産を潜在生産量に近づける。

(3) g:実質経済成長率

国内総生産の実質値に基づいた経済成長率のこと。実質成長率とも呼ばれる。名目経済成長率の対義語。(ウィキペディアより引用)

(4) rmin:実効下限制約金利

人々はゼロの名目金利の付く現金を保有できるため、中央銀行は名目政策金利をゼロより大幅に低く設定することができない。

そのため、インフレにより実現されるマイナス幅よりも大幅に低い実質政策金利を実現することはできない。これが「実行下限制約金利」となる。

(5) 純粋財政論

債務や財政赤字の役割に注目する立場。

金融政策によって、生産を潜在水準に保てるようにコントロールすることができる、と仮定することで、財政政策による需要や生産への影響を考慮しない。

(6) 純粋機能的財政論

金融政策が有効に機能しない場合(例えば、実効下限制約に拘束されている場合など)などに、生産を潜在水準に維持するために財政政策が果たす潜在的な役割に注目する。

2.押さえておくべき基本的なポイント

既述の通り、以下では著者の日本の経済政策に対する重要な指摘を理解するために必要となる4つのポイントについて解説をしていく。

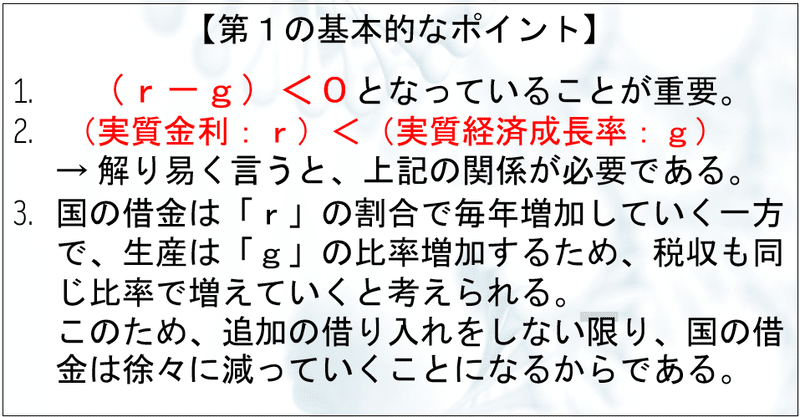

(1)(r-g)<0の重要性

すでにご紹介した通り、rは「実質安全金利」、すなわち国債などの安全資産の実質金利であり、gは実質経済成長率、言い換えると「GDPの実質成長率」である。

このとき、(r-g)<0となっていることが重要である、ということが本書における第一の重要なメッセージである。

(「国債の実質金利」-「実質GDP成長率」)<0

これはつまり、国債の実質金利、がGDPの実質成長率以下になっていることが重要である、ということである。

r=国債の実質金利が g=GDPの実質成長率 よりも小さい時、債務は償還されない限りrの率で増加する一方、g の率で生産が拡大するから、ということを意味している。

企業や消費者などの一般の債務者であれば、基本的には借りたお金は、期限に返済しなければならない。

しかし、政府は返済期限に必ずしも返済する必要はなく、再び借り換えることが可能である。

そのため、追加的に新たな債務が発行されなければ、rの分だけ借入金が増えていくことになる。

その一方で、経済は成長していくので、生産はgの割合で増加していくことになる。そのため、税収についても同じくgの割合で増加することが期待できる。

そのため、政府が負っている債務は、新たな借り入れしない限り、徐々に減っていくことが期待できる、という意味である。

しかし、このような話を聞くと、次のような疑問が浮かんでくるだろう。

「日本の国債の金利はどこまで上げられるのだろうか?」

本書評を書いているのは2024年の5月だが、日本円の円安が日本経済にとっての大きな課題となっている。その主要な要因として、アメリカと日本の金利差が指摘されている。

アメリカの方が日本よりも金利が高いため、日本円を米ドルに換えて、アメリカで運用しようとする動機が働く、ということがその背景に存在している。

日米の金利差があるため、米ドルが買われやすくなり、米ドル高・円安となる一因となっている。アメリカと日本の金利差を小さくしていけば、円安傾向に歯止めを掛けることができる、という理屈である。

アメリカと日本の金利差を埋めるためには、「アメリカが金利を下げる」、「日本が金利を引き上げる」、さらに「アメリカが金利を下げ、日本が金利を上げる」の3つのパターンがある。2024年の5月時点では、「アメリカが金利を引き下げるのはいつなのか」ということが市場にとっての大きな関心事となっている。

確かに、アメリカの金利引き下げのタイミングがいつになるかは重要であるが、その一方で、日本に金利を上げる余地があるのかどうか、という点は気になるところである。

実際のところ、日本の実質GDP成長率は、せいぜい1~2%というところである。

そうだとすると、下にあるような結果となる。

(「国債の実質金利」-「実質GDP成長率」)

=(「国債の金利」-「1~2%」)<0

「国債の実質金利」<(1~2%)

すでにおわかりのように、ここで出てくる金利は国債の金利ではあるが、「実質金利」であり、「名目金利」ではない。そこがポイントである。

国債の名目金利をiとすると、次の式が成り立っている。

g+πe= i

(国債の実質金利)+(予想インフレ率)=(国債の名目金利)

ここで、「予想インフレ率」は、「期待インフレ率」、あるいは「ブレーク・イーブン・インフレ率(BEI)」とも呼ばれるが、次のような意味を持っている。

期待インフレ率は予想インフレ率、またはインフレ予想とも呼ばれ、家計や企業が予想する将来の物価の変動率を指します。

現在政府・日銀は、この予想インフレ率を2%程度に引き上げようとしている。そのために、いわゆる「基調的なインフレ率」を2%前後になるように誘導しようとしている。

以上を式にすると、以下のような構造になっている

国債の実質金利(<1~2%)+予想インフレ率(=2%)=国債の名目金利(<3~4%)

つまり、国債の名目金利は3~4%程度までは上昇する可能性がある、ということになる。しかしその一方で、「予想インフレ率」については、究極的には、「人々がいかにインフレ率を予想するのか」、ということによって決まるものである。そのため、予想インフレ率の水準を正確に見極めることは、政府や日銀であっても容易なことではない。

このため、理論上は国債の名目金利を3~4%程度まで引き上げることが可能であっても、実際に引き上げることはそんなに容易なことではないのである。

(2) ①実質金利(r)、②中立金利(r*)、③実効下限制約金利(r min)の三つの意味

「①実質金利(r)」とは、すでに説明した通り、名目金利から予想インフレ率を差し引いた金利である。

「②中立金利(r*)」とは、要するに需要と供給が一致する金利のことである。

需要と供給が一致しなければ、インフレになったり、デフレが起きたり、あるいは失業が発生したりする。これに対して、金利が中立金利の水準にあれば、理論上ではインフレにもデフレにもならず、失業の発生も低水準に抑えられて、経済は安定することになる。

そして、この「②中立金利(r*)」も実質金利であることが重要である。なぜかと言うと、日本銀行などの中央銀行が直接的にコントロールできるのは、あくまでも「名目金利」であって、実質金利ではないからである。

すでに書いた通り、中央銀行が予想インフレ率を正確に把握することは難しい。そのため、実質金利である中立金利を正確に把握することも容易ではないのである。

「③実効下限制約金利(r min)」とは、中央銀行は名目金利(より正確には「名目政策金利」)をゼロより大幅に低く設定することができない、ということを意味している。

なぜかと言うと、人々はマイナス金利で預金を預けるくらいであれば、「現金」で保有すればよいからである。

ただし、何回も説明している通り、政府がコントロールしなければならないのは、「①実質金利」であり、それは名目金利から、予想インフレ率を差し引いたものである。

このため、仮に予想インフレ率が2%であったとすれば、名目金利を0%とすることで、実質金利を「▲2%」までは引き下げることが、理論上は可能である。

日銀などの中央銀行は、「②中立金利」に一致するように、「①実質金利」を導こうとする。ただし、既述のとおり、実際にコントロールできるのは「名目金利」であり、予想インフレ率の水準を見極めながら、このコントロールを行っているのである。

しかしながら、既に説明した通り、(r-g)<0、つまり(実質金利-実質経済成長率)<0となっていることが必要であるが、g(=実質経済成長率)が非常に低水準となっている場合には、実質金利をその低水準の経済成長率よりもさらに低くしなければならない。

日本においても、本書評を書いている2024年5月には、完全にインフレ傾向となっているが、以前は低成長でデフレ傾向にあったことは記憶に新しい。

低成長でデフレ傾向にある、ということは、「②中立金利(r*)」が0%の近辺になるだけではなく、予想インフレ率が0またはマイナスになるため、名目金利も0%近辺に固定しなければならなかった、ということになる。

さらに、日銀はマイナス金利を導入したが、これは、預金者に対してもマイナス金利が適用される、ということ、つまり、「銀行預金をするとマイナスの金利、つまり一種の「手数料」を支払わねばならない」ということにはならなかった。

マイナス金利を支払ったのは、あくまで銀行であり、銀行は預金者にまでマイナス金利の支払いを求めることまではしなかったのである。

先ほどの「③実効下限制約金利(r min)」に関する説明の中で、「中央銀行は名目金利(より正確には「名目政策金利」)をゼロより大幅に低く設定することができない、ということを意味している。

なぜかと言うと、人々はマイナス金利で預金を預けるくらいであれば、「現金」で保有すればよいからである。」という説明をした。

実は、これと類似したことが、日本の銀行で起きていた、という話がある。

マイナス金利を適用された金融機関が、自らの本支店の金庫の中に、多額の現金を積み上げた、という話である。

もちろん、いくら立派な金庫を保有している銀行とはいえ、そこにストックできる現金には限度もあるだろうが、一定程度はそうしたことができたはずだからである。

(3)財政政策の有効性

財政政策とは、次のような政策を言う。

政府が、歳入や歳出を通じて、経済に影響を及ぼす政策のこと。中央銀行が行う金融政策とならぶ経済政策の柱です。歳入面では増税(または減税)や国債発行の増減、歳出面では公共事業の拡大(または縮小)をすることによって、景気の拡大や抑制を図る政策です。

財政政策と対にして語られるのが「金融政策」であるが、こちらは既に説明してきたように、主として日銀などの中央銀行が金利を上下させたり、市場に資金を供給したりして行う政策である。

金融政策では財政政策のように政府のおカネを直接使うことは無いが、財政政策は政府のおカネである「財政資金」を使って実施される。このため、財政赤字が生じることになり、国民に対して後から税金を徴収して、赤字を埋めなければならなくなる可能性がある。

すでに本書評の冒頭でご紹介したように、「純粋財政論」と「純粋機能的財政論」の2つの立場がある。

簡単に言えば、前者・純粋財政論は、財政政策に否定的な立場である。これに対して、後者・純粋機能的財政論は、財政政策の有効性を否定しない立場である。

著者であるリヴィエ・ブランシャールは、粋財政論「正しい財政政策とは、この2つのアプローチの混合だと考えている」と述べている。

つまり、財政政策の有効性を全面的に支持する訳ではないが、財政政策が有効となる経済状況が存在する、ということである。

著者はその点について「中立金利の水準に依存する」と述べている。

どういうことかというと、著者は次のような状況を例に挙げている。

経済が低迷していて、民間需要が低迷している。

投資と貯蓄が均衡し、需要と供給が一致する金利である、「中立金利(r*)」が低い水準にある。

さらに、実効下限制約により、中央銀行が達成できる金利である、「実効下限制約金利(r min)」よりも「中立金利(r*)」が低くなっているとする。

こういう状況が成立した場合には、中央銀行が実質金利(r)を引き下げて、中立金利(r*)以下に設定することができなくなってしまう。

このような状況が生じている場合には、財政政策を活用することによって、需要を活性化させ、需要と供給が均衡するように導くべきである、ということである。

これに対して、民間需要が十分に強く、実質金利を中立金利の水準まで引き下げることが十分に可能であるとする。

このような状況が実現できるのであれば、理論的には財政政策を活用する必要性は無くなる、ということである。

実は、これは日本に関して当てはまることであった、というのが著者の“見立て”だったようである。

本書評の最後として、日本の財政・金融政策に対する著者の評価について見てみることにしたい。

(4) 日本の財政・金融政策に対する著者の評価

日本の財政・金融政策、特に財政政策に関して、著者は以下のように評価をしている。

財政政策がちょうどよかった?第二のケースでは、過去30年間の日本経済について検討しよう。(中略)日本のマクロ経済政策は失敗と評されることも多い。だが、これはむしろ、非常に低迷する民間需要を積極的な財政・金融政策の活用によって補ったのであり、一応の成功を収めたと見るべきだ。

驚く人も多いかもしれないが、著者は日本の財政・金融政策について、かなり肯定的な評価を行っているのだ。

経済成長率は低いが、これは人口動態によるものであり、生産性が原因ではなく、高水準の債務のせいでもない。インフレは低く、インフレ目標より低いが、これは大きな失敗ではない。

その理由は何か。

全体として、財政政策と金融政策の組み合わせ、すなわち、(一部は意図的でなく、一部は意図的である)大幅な財政赤字、他方では実効下限制約での金融政策が、慢性的に低迷する民間需要の中で日本の生産を潜在水準近くまで維持したと捉えることもできるだろう。

この太字で協調した部分が、前項で説明したように、財政政策が有効となるケースにまさしく該当していた、ということを著者は言いたいのである。

私自身もいくつかの経済書あるいは経済に関連する書物を読む中で、いわゆる“バブル崩壊後”の日本経済の状態に関して、海外の書物がプラスの評価、あるいは前向きの評価をしているケースがみられることに驚いている。

「異次元緩和」とも呼ばれた、いわゆる“アベノミクス”による金融緩和策が、本書評を書いている20204年5月時点では、出口に向かい始めているようであるが、そうした時期に改めて過去を振り返ってみて評価し直すことも必要なのだと感じた次第である。

ちなみに、現在「円安」が日本経済にとっての大きな懸念材料となっているが、その点について、本書が指摘していることについても紹介しておく。

第三の可能性としては、世界の総需要が増加し、海外のr*(=中立金利)とr(=実質金利)が上昇することだ。日本の金融市場がおおむね統合されていると想定すれば、日銀が海外のr*の上昇に対応しない場合には、円安といくらかのインフレにつながるだろう。ここでも、円安による景気拡張効果が見込まれる(そして日本の公的債務は外貨建てではない)ため、生産を潜在水準に維持したまま財政赤字を減らすことができる。また、インフレは債務の実質価値を低下させ、rを低下させるので、より好ましい債務ダイナミクスを導く。

本書が書かれたのは2022年の前半のようであるが、2024年の前半の日本の状況をほぼ正確に言い当てている。

著者の洞察と分析の鋭さには驚きを禁じ得ない、という印象である。

3.総評

本書は、難解になりがちなマクロ経済理論や財政政策について、極めて解り易い論理構成を用いて明確に解説・説明しており、私のような経済学のプロとまでは言えない読者にとって、大変解り易い本であった。

特に、著者の日本経済に対する評価については、大変公平で冷静なものだと感じられた。

日本が負っている多額の借金について、プラスの評価を聞くことは少ない。その意味でも新鮮に感じられた。

本書の重要なメッセージである「(r-g)<0が重要である」については、かつて小泉政権下で、竹中平蔵大臣が重視していた、という話を聞いたことがあるが、それ以来あまり目にしなかったように思う。それを改めて本書が取り上げた、ということに、私は強い感銘を受けた。

本書の分析の課題を言えば、基本的には「均衡分析」の枠組みに留まっている、ということだろうか。

本書の分析の中で、「中立金利(r*)」が最も重要な概念となっているわけだが、この概念は、本書の分析のフレームワークが均衡分析そのものである、ということを象徴的に表しているといってよい。

私は、岩井克人東大名誉教授に私淑しており、同教授の提唱する「不均衡動学」の考えに、強く共鳴している。

不均衡動学は、「中立金利」という概念に対しては、恐らく否定的な立場を取るだろうと推測される。

そんな私が本書に高い評価を与えるのは問題かもしれない。しかし、そうは言っても本書はなかなかに面白い本であったと思っている。

この記事が気に入ったらサポートをしてみませんか?