趣味のデータ分析065_ゆとりある暮らしのために⑩_デフレってどこの世界線?

ここ1年ちょい、インフレだのどうだの言われており、更にその前には「デフレからの脱却」とか言われていたが、「値段が横ばいだったことはあっても、値段が下がった、と明確に言えるものってなんかあっただろうか」とはたと気付いた。ただでさえ消費税増税で、スーパーで支払う金額は増えているし、物の量だけ減らしたサイレント値上げなんてことも言われている。

というわけで、超今更だが、今回は物価の動きの基本のきを復習する。

(構成/概要)

■消費者物価の取り扱い

・インフレ率の計算では、消費税増税、ステルス値上げは価格上昇要因として、家電等の(お値段据え置きでの)性能向上は価格下落要因として計算される。

■何が物価を押し上げ/押し下げているのか

・総合物価指数は、1998年をピークに2014年頃まで下落~横ばいで、この期間はたしかにデフレ傾向。ただ、財別の動きはまちまち。

・基礎的支出項目と選択的支出項目で分けると、基礎的支出項目は2005年頃から価格上昇が再開しているが、選択的支出項目は2014年頃までデフレが続いていた。

消費者物価の取り扱い

まずは、消費者物価指数がどのように計算されているか、確認しておこう。まあウェイトだのラスパイレス形式だのは良いとして、もう少し庶民感覚なところを確認する。

消費税の扱い

Q. 消費者物価指数では、消費税はどのように扱われているのですか。

A. 消費者物価指数は、世帯が消費する財・サービスの価格の変動を測定することを目的としていることから、財やサービスの購入と一体となって徴収される消費税分を含めた消費者が実際に支払う価格を用いて作成されています。

消費税増税は、そのまま盛り込まれているらしい。消費税は1989年に3%で初導入され、1997年に5%、2014年に8%、2019年に10%(軽減税率あり)という形で増えていったが、この変化も、消費者物価指数には反映されているらしい。

ステルス値上げ

Q. 価格は同じでも容量を少なくしたり、重量を軽くしたりしている商品が新たに販売されることがありますが、このようないわゆる「隠れた値上げ」は消費者物価指数には反映されているのですか。

A. 消費者物価指数では、調査している製品(銘柄)が製造中止になって後継の新製品が発売された場合には、出回りの多い製品に変更し、新製品の迅速な取込みを図っています…(中略)。この際、調査している銘柄の品質に変化はなく、容量や重量のみが減った(あるいは増えた)場合は、その分を実質的な価格の上昇(あるいは下落)分として評価し、消費者物価指数に反映しています。

ステルス値上げも、実際の値上げとして反映されているらしい。これは結構驚き。分量を減らしてどうたら、というお菓子等ではよく見る情景は、しっかり値上げとして捕捉されてしまうようだ。

高性能化の影響

Q. 消費者物価指数における品質調整とは、何のためにどのように行われているのですか。

A. 新旧の商品の間にある機能・特性などの品質やパッケージ容量の違いによって生じる価格差が、指数に入り込まないようにする必要があります。つまり、旧商品と新商品の品質の差異を定量的に評価し、消費者物価指数に反映させており、これを品質調整と呼んでいます。

消費者物価指数では、調査対象の入替えの際に、オーバーラップ法、容量比による換算、単回帰式を用いた換算、オプション・コスト法、インピュート法、直接比較などの中から適切な方法を選択し、品質調整を行っています。なお、品質向上が著しく、製品サイクルが極めて短いテレビ、パソコン及びカメラについては、POS情報を用いたヘドニック法により、品質調整済みの価格変動を直接求めています。

PC等が、お値段据え置きで高性能になる場合、それは「値下げ」として扱われる、ということだ。逆に、今のPCの性能を基準とすると、一昔前のPC価格はくっそ高い、というふうに扱われることになる(現行スペックのPCを10年前に調達しようとしたら、現行の数倍~10倍以上になるだろう。そもそも入手できないかもしれない)。

というわけで、とりあえずコピペでお気軽物価指数Q&Aを整理した。これを踏まえ、インフレだのデフレだのの実態を、少し腑分けしたい。

何が物価を押し上げ/押し下げているのか

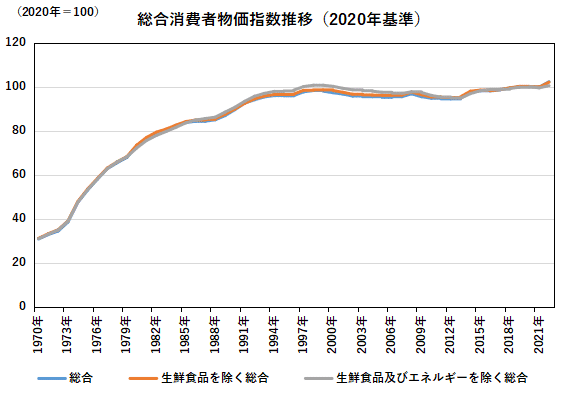

以降、2020年=100とした場合の物価指数の推移を確認していく。2020年の物価を100とすると、1970年の総合物価は30.9。現在の1/3以下だった。その後、オイルショックを経て1980年には73.2、2倍以上になってしまった。バブル真っ最中の1990年には89.6、その後1998年には98.3まで上昇し、その後総合指数は20年近く低迷し、その後1998年水準まで物価が回復するのは、2017年の98.6まで待たなければならない。

そもそも、2014年には5→8%の消費税増税がなされたにも関わらず、物価水準が追いついたのは2014年ではなく2017年まで待たなければならなかったということを考えると、よほど物価下落圧力が強かったことが窺われる。そう考えると、まあ日本はデフレだったんだろうなんだとも思う。ちなみに1998年以後最低は2011~2012年の94.5。2020年より全体的に5%くらい物価が低かった、ということになる。

(出所:消費者物価指数)

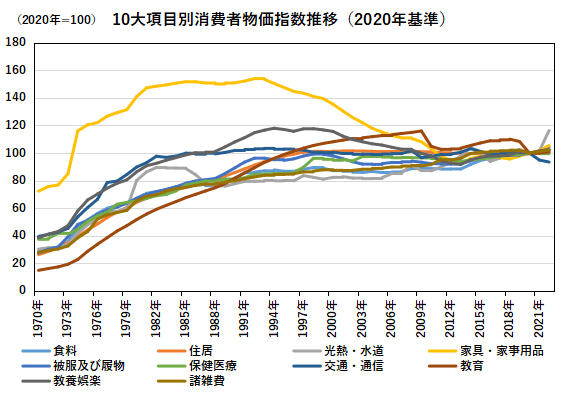

総合指数を10大項目に分解すると、図2のとおり。10個もあってよくわからないが、家具・家事用品や教養娯楽など、1990年代から2000年代以降大幅に下落した財(デフレ財)がある一方、光熱・水道費等、2000年代に入っても100を下回る水準の財≒2000~2010年代で価格が上昇した財(インフレ財)が複数あることも確認できる。

(出所:消費者物価指数)

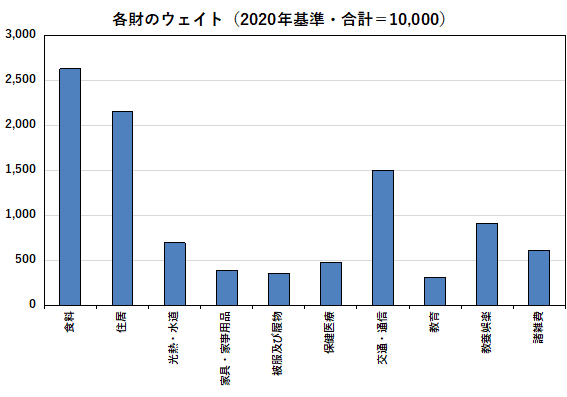

ちなみに総合指数を算出するに当たっての、各財のウェイトは図3のとおり。食料品と住居(家賃等)で全体の50%弱で、家具・家事用品や教養娯楽等、デフレ財のウェイトは高くないように見える。

(出所:消費者物価指数)

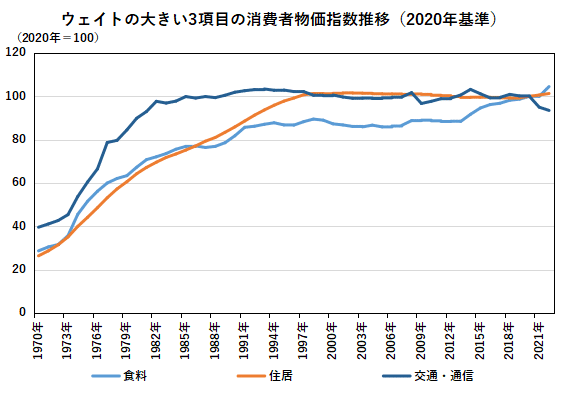

一応ウェイトの大きい食料、住居、交通・通信についての物価だけを抽出してみると、結構動きが異なっていて興味深い。食料は、1990年~2000年代はほぼ横ばいだが、2014年の消費税増税からのインフレが激しい。住居は、2000年代以降若干のデフレ財だが、それまではかなりのスピードで単調に増加している。交通・通信は、1980年代に頭打ちとなって、そこからは増減ありつつほぼ横ばいである。特に通信については状況=技術的環境が完全に変わっていると思うのだが、総じて見ると価格には変化ないというのは非常に興味深い。

(出所:消費者物価指数)

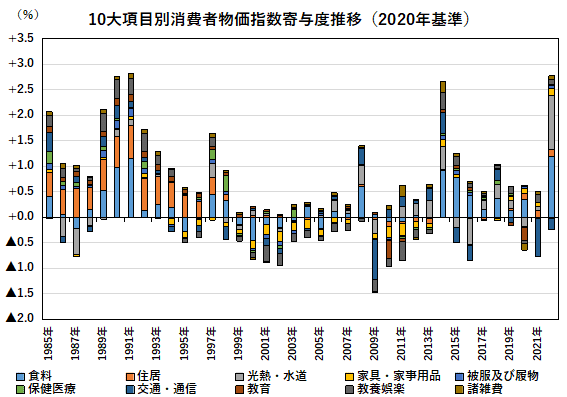

なお、インフレ率を寄与度分解すると、一応図5のとおりである。やはり2014年以降は食料品の上昇が結構影響しているように見える。ちなみに1990年代までは、図4で見た通り食料と住居のインフレが大きいが、それ以降は目立った項目はあまりない。光熱・水道くらいだろうか?

(出所:消費者物価指数)

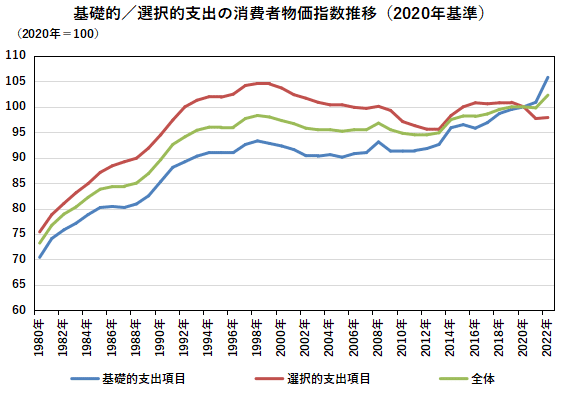

さてここで、この10大項目を上手く仕分ける指標の存在に気付いた。「基礎的支出項目」と「選択的支出項目」である。詳細は次回以降に譲るが、前者が要するに生活必需品、後者が贅沢品(とは行かなくても、生活上日々購入するようなものではないもの)である。これらの物価推移は図6のようになっている。

この2種類で分けてみると、1980年から1998年前後までは、基礎的、選択的いずれも上昇し、その後下落~横ばい、特に2014年ころから特に基礎的項目を中心に再度上昇、という流れになっている。ただ、下落~横ばいは、明らかに選択的収支項目が顕著で、基礎的支出項目は2005年ころからすでに若干ながら上昇が始まっている。実際、基礎的支出項目は2005年に底打ち(90.1)しているが、選択的支出項目は2012-2013年が底(95.6)で、実に8年ものタイムラグが有る。特に2000年代のデフレ傾向は、ほぼ完全に選択的支出項目によるものと言えるだろう。

(出所:消費者物価指数)

まとめ

今回は、インフレ率の技術的Q&Aと、それを踏まえた主要財のインフレ/デフレ状況を、中長期的に観察してみた。結果、

・20世紀のピークは1998年で、バブル期まではほぼ一本調子の上昇。その後、緩やかに下落傾向が続く。2014年の消費税増税でようやく反発するが、1998年水準まで物価が戻るのは2017年。

・財別ではかなりまちまち。家具・家事用品など、1990年代のほうが現在の1.5倍位の水準だった(とみなされる)財もあれば、2000年代に、デフレまではいかなくともほぼ横ばいだった財など、「実際にデフレしていた財」は、ある程度絞られる。

・2000年代が「価格が下落した財」と「価格がほぼ横ばい~弱い上昇にとどまった財」の2種類であったのはおそらく事実。ただ、前者は選択的収支項目≒贅沢品で、後者は基礎的支出項目≒必需品が多く占めている可能性が高い。

ということが分かった。

特に最後の発見は、個人的なインフレ感の齟齬を完全に説明してくれた。ゆとり感と(総合)物価上昇の間に関係はないことは、すでに029で指摘したが、そもそも「物価下落してんのか?」という感覚がどうしても拭えなかったからだ。実態としては、選択的支出項目で特にデフレが発生しており、基礎的支出項目ではそうではなかった。つまり、日々よく買い物をする財においては、2005年頃からすでに物価上昇が始まっていた(少なくともデフレではなかった)一方、贅沢品など、購入頻度がより低い財で主にデフレが継続していたのだ。ステルス値上げ(値段を変えずに量を減らす)も、CPIにはしっかり反映されているとのことなので、ある意味で、基礎的支出項目については、お店での購入価格以上にインフレになっている可能性すらある。

さて、総合的なインフレ率が生活実感から乖離している可能性があることは、言い換えれば、日本の「デフレ経済」を語るに当たっては、あくまでマクロ経済の観点から語るべきで、生活実感の話とは異なるということになる。これはさらに言えば、「インフレになったからといって生活実感が改善するわけではない」ことも意味する。「デフレからの脱却」を第一に掲げたアベノミクスはその点で、マクロ経済的な評価は別にして、「そもそも生活実感を、直接改善するような施策ではなかった」と言えるだろう。ていうか当時ですら、インフレに関する基礎的支出項目と選択的支出項目の差とか、あまり議論されていなかったような気がするんだけど。よくそんなんでデフレ脱却を進めましょう!とか政策進められたもんだなぁ。

ほか、物価については多くの人がすでにいっぱい研究しているのだろうから、調べれば分かる話が多い(今回の話も、ここでより分析的な議論がなされている)のだろうけど、とりあえずデータから感じた疑問は以下。

・1980年代後半~2000年前後は、比較的円高と貿易自由化が進んだタイミング(が多い)と思われるが、それらによる国内物価の押し下げ効果はどれほどあるのか

・特に家具・家事用品や教養娯楽の価格下落に、技術的進歩(大衆化したコンピューターの急速な高性能化と、裏腹の価格下落)がどれくらい奏功したのか

・所得階層別物価上昇率

・財のウェイトの推移

・メジャーなデフレ財はなにか

・何が基礎的支出項目で何が選択的支出項目なのかの推移

前2つは、学術的な人たちがきっとなんとかしてくれるだろう。後者4つは、単純にデータとして整理したい願望なので、次回以降で整理してみたい。

補足、データの作り方など

データは消費者物価指数から。割とそのままデータを貼り付けたものも多いが(というか、前半はまるままコピペだが)、多少補足しておく。

図3でも言及しているウェイトだが、日本のCPIはラスパイレス型で作成されており、(連鎖形式もデータは公表されているが、)今回は2020年基準のウェイトの長期系列を使用した。概ね5年おきに実施されているウェイト変更は、そのまま日本の平均的支出構造がどうなっているかを示すものなので、結構重要だと思っているが、何故かデータベース形式ではウェイトを抜き出すことができない(個別のエクセルファイルをダウンロードしないといけない)。5年に1度だからわざわざ、と思っているのかもしれないが、ウェイトは自分なりにデータを改造するのに必須なので、ぜひデータベースに盛り込んでほしいと思う。

次に図5の寄与度だが、これはじつは非常に不正確なグラフとなっており、ウェイトの全合算は10,000、つまり総合指数になっているのだが、指数全部を合算しても、総合指数の動きと合致しない。何度も見直したが、おそらくこれは丸め誤差のため、つまり元データの粒度が粗すぎる(小数点以下2桁しかない)ためで、関係文書の中でも、寄与度とかをきれいに再現はできませんよ、というのは書いているのだが、実際触ってみると誤差が結構大きいことがわかった(誤差は概ね0.1%pt以下だが、そもそものインフレ率が1%以下だったりもするので、あんまり馬鹿にできない規模感の誤差になっている年もある)。

なので、このグラフでは、総合指数の変化率を折れ線グラフで重ねる…という、寄与度分解でよくある見せ方をしていない。なお、データの始点が1985年からなのは、それ以前からだとインフレ率が大きすぎて見えにくくなるためで、他意はない。更に念のためだが、図6の始点が1980年なのは、元のデータがそうだからである。

この記事が気に入ったらサポートをしてみませんか?