趣味のデータ分析018_老後のための資産形成論①_貯めてるし、使ってないが、足りてない

前回は、ひたすら岸田総理大臣サマの資産所得倍増プランとやらのブレっぷりを長々書いて、全く分析をしなかった。猛省している。一応最後で掲げた、「老後のための資産形成」というラインでの仮説を、今後分析していこうと思…っていたが、それ以前にそもそも論を検討すべきということに気づいた。老後のための資産形成って必要なのか?

だってお前ら使ってねえじゃん。

016で、様々な属性のクロスで家計金融資産の状況を確認したが、確認できたうちの一つは、「高齢者が資産を取り崩していない」ということだ。

図1は再掲だが、60代で金融資産額がピークになってから、金融資産を順調に減少させているのは単身女性(緑)のみで、二人以上世帯の男性(紫)は微減、単身男性(赤)は減ってから上昇、二人以上世帯の女性(水色)は上昇すらしている。

「老後のための資産形成」というのは、すなわち「高齢者になったら収入<支出になるから、その分をきちんと貯蓄しておきなさい」ということである。2000万円問題のときは、「いや、支出に見合う収入=年金を担保しろよ」という感じのツッコミが一定数あったと思っていて、個人的には「さすがにそこまで年金保険料払ってへんやろ」と感じていた。

ただこのデータを見るに、特に二人以上世帯の女性は「高齢者になっても収入>支出」であり(だからこそ貯蓄額を増やせる)、であればそもそも老後のための貯蓄なんぞ不要なのである。

それ以外の世帯についても、最も保有金融資産額の減少幅の大きい単身女性世帯でも、60代の1,420万円から80代の1,080万円まで、取り崩し額は340万円だけである。つまり、60歳時点で貯蓄が340万円あれば、老後の生活は十分だということだ。ていうか、単身女性も取り崩しているとはいえ、80歳以上で1,000万円以上貯蓄が残っていて、50代の頃の貯蓄水準に戻った程度だ。老後2,000万円必要というのは何だったのか。何が不満なんだ。

ぼんやりとした不安

もちろんこのデータは、世帯主の属性だけで仕分けたうえでの平均値で、一般的にこういうデータの中央値は平均値より結構低い。実際多くの人が、老後の生活に対して、金銭的な意味で不安を感じているようだ。

以降では、金融広報中央委員会の「家計の金融行動に関する世論調査」(以降、「金広委」)と、生命保険文化センターの「生活保障に関する調査」(以降、「生保センター」)のデータを用いて、老後不安等の状況について確認していく。それぞれ類似の質問があり図としては統合したりするが、質問項目とかが異なっているので、そこは適宜注釈を入れていく。また金広委は単身世帯と二人以上世帯でデータが別なので、そこは分けて掲載する。

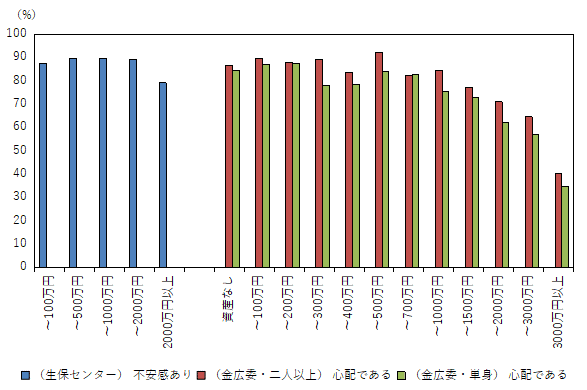

図1は老後生活について、「不安がある」割合である。横軸は金融資産保有額である(ただし、金広委の金融資産は「現金、預貯金で日常的な出し入れ・引落しに備えている部分は除く」としている点に注意)。金広委のほうは、保有金融資産が1000万円を超えたくらいから不安率が漸減して、3000万円以上世帯では半分以下まで不安に感じている人は減るが、概ね8~9割の人が老後の生活に不安を持っている。ちょっと意外に感じたのは、金広委について、単身と二人以上で不安を感じている割合にほぼ差がないことだ。二人であっても不安は不安ということか、一人であっても金があったら問題ないということなのだろうか。

では、この不安の具体的な理由はなんだろうか。次からそれを示すが、生保センターと金広委で質問が結構違うので、一旦分けて見る。まずは生保センターだ。

質問は図2の質問に対し「不安がある」と回答した人に対するもので、「具体的にどのようなことを不安に思っていますか(複数回答)」という質問だ。横軸(理由)は金銭麺に関するものを抜粋した(例えばほかに、「日常生活に支障が出る」が50%前後不安に感じてたりする)。凡例は金融資産額である。

回答としては、①「公的年金の不足」が一番で、大体8割くらい。金融資産保有額にはほぼ依存していないようにみえる。で、次は公的年金のプラスアルファ要素といえる②「退職金や企業年金に対する不安」で、これは4割前後。公的年金に比べれば不安に感じている人はずっと少ない。

で、右2つが悩ましい。③の「自助努力」の定義が明確でなく回答者に委ねられているのだが、個人的には④の「貯蓄等の準備資金」のように思われるし、③の「不足する」というのと④の「資金が目減りする」というのも同じ意味に見える。要するに、③と④の差がよく分からない。ただ水準感はぼちぼち違って、③は30%前後、④は概ね10%くらいである。

さて、図3の結果は一部疑問が残る形となってしまったが、一旦措いて金広委データに移ろう。

質問事項は(老後が心配だ、という人に対し)「老後の生活を心配する理由」を問うている(複数回答)。ここは図3とほぼ変わらない。ただし凡例は資産額ではなく収入である(データ制約のため)。あまり参考にしないでいい。

回答的には、まず全体的に単身と二人以上であまり差がない。この点は図2と同じである。個別の内容としては、図4の②、③は図3の①、②(公的年金の不足と、退職金や企業年金の不足)に大体対応するといえる。ここは問いの切り分け方が異なるので、水準感も単純比較しにくいところで悩ましい。

問題は図4の①、④である。こっちは図3の③、④に対応する感じだが、同じく質問内容の差が分からない。①「金融資産が十分でない」と④「準備していない」はどう違うのだろうか?更にこれも水準感がだいぶ違っていて、①は50~70%と高水準である一方、④は10~30%しかない。実質同じ質問としか思えないのだが、図2以上に差がある。図3に引き続いて、謎である。

最後に生保センターと金広委全体を比べると、前者では公的年金不足がダントツで不安と回答されていて、自助努力(貯蓄等?)はだいたいその半分くらいしか不安に感じていない。しかし後者では金融資産不足(貯蓄不足)が最も高く、年金額への不安に感じている人はせいぜい同程度、大体2番手である。全くアンケートなので差があっても当然ではあるが、ちょっと大きすぎるようにも感じる。

まとめ

多くの人が老後に不安を感じている。そして具体的に何に不安を感じているかというと、(公的)年金だけでは老後生活費に十分でない、ということはあるようだ。ただそれ以上は、端的に矛盾しているようなことが多すぎる。

さらにそもそも論をいうと、老後の生活を考えるに当たり、(金銭的な)不安を感じるのは、ストック(金融資産)とフロー(年金等)の両方が不足しているからであって、論理的には、フローが十分ならストックは不要だし、ストックが十分ならフローは不要なのだ。どちらかに回答水準が偏っている、という時点で論理的には妙なのだ。

この破綻?の理由は、「回答者も分かっていない」からだと思う。老後どれくらいお金を使うのか?年金や貯蓄はそれを賄うのに足りるのか? こうした点についてそもそも整理された水準感を持っていないので、回答がブレる。ついでにいうと、どちらの調査も①が最も高くなっていることを踏まえると、単純な初頭効果が発揮されたんではないかと思う(いずれの調査も回答は抜粋だが、①が回答項目中一番最初にあるのは同様)。回答自体にバイアスがかかっているというのは、アンケート調査の解釈としてお行儀は良くないが、金広委で単身と二人以上であまり差がないのも、こう考えれば矛盾なく理解できる。

まとめると、「老後の(金銭的)不安は多くの人が抱えているが、その理由はデータからはよく分からないし、回答者自身も分かっていない」ということになる。

そもそも、不安とは「分からないこと」だ。不安である=分からないのに(から?)、ぼんやりとした「備え」という概念に対応策を押し込める。

図1からは、平均的にはどういったセグメントでも、老後に備えた貯蓄を行っていて、さらにその貯蓄はあまり使われずに年金等の老後収入の範囲でやりくりしているようにみえる。つまるところ、うまくやっているのだ。にも関わらず、多くの人が老後に(金銭的)不安を感じている。貯めてるし、使ってないのに、足りてないと感じているのだ。

しかし、上記の筋に倣えば、老後の金銭的不安をなくしたいなら、必要なのは、「備え」以上に「理解」である。老後どれくらいお金を使うのか?年金や貯蓄はそれを賄うのに足りるのか? それを(知るのではなく)理解することで、初めて正しい意味で「備え」ることができるのだろう。

ちなみにこの点については、実は角谷・Khan(2016)「金融リテラシーは老後の不安を軽減するか?」が、すでに統計分析で一つの答を出していて、結論は、「金融リテラシーが高いと老後不安が少ない」である。

最後の方は全くデータ分析じゃないな。ただ、いくら金融資産を持っているかということは、老後の金銭的不安を解消するという問題とは本質的に異なる、ということは、提示する価値のある仮説だろう。そしてそれは、「老後のための資産形成って必要なのか?」という問いへの一つの回答でもある。

さて、次からはもっとちゃんと数値っぽい話から、「老後のための資産形成って必要なのか?」という問いに答えていこう。というわけで、次回は「図1は本当か?」というところを確認していく。

この記事が気に入ったらサポートをしてみませんか?