S&P500に勝つとはどれ程難しい事なのか【23年3月の戦況】

2023年に突入し、1月・2月と連敗中。

「次こそは」という意気込みだけでやっている状況、株つらい。

もはや開始3ヶ月で企画倒れしそうな雰囲気です。

さて、大荒れの3月はどうだったのか。

■パラディソ VS S&P500指数

23年3月の戦況です ↓

【メイン指標】

収益率では0.05ポイント負けました⇒✕

【サブ指標】

標準偏差(リスク※結果のバラつき)では、10.16ポイント優勢でした⇒〇

シャープレシオ(儲けの効率)では0.25ポイント負けました⇒✕

※シャープレシオに関しては、3月のようなリスクプレミアムがマイナスの時に、機能しなくなることがあるらしいので、この場合、良くわかりません。

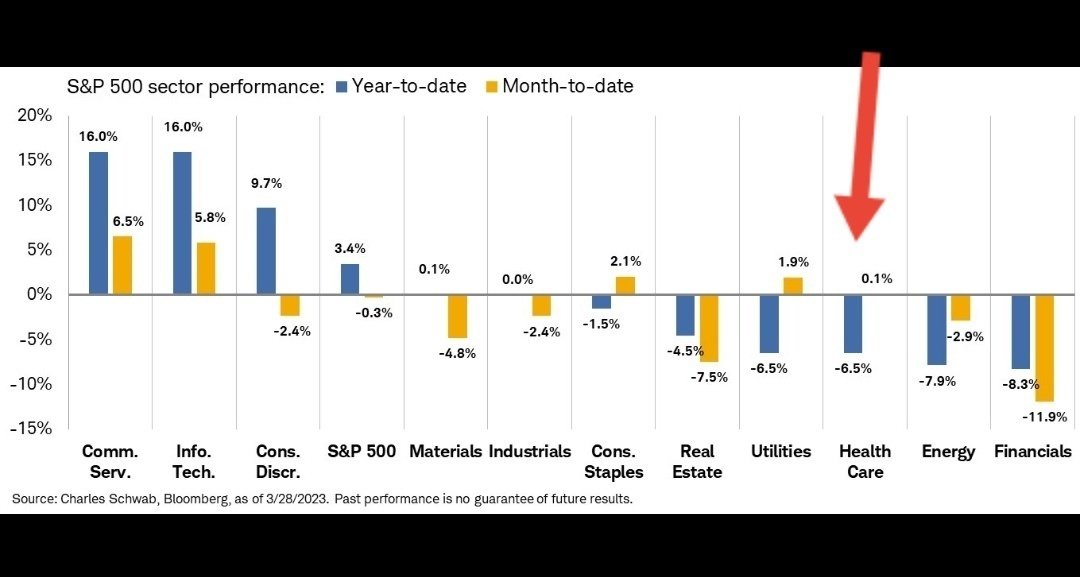

【3月のセクター別ヒートマップ】

3月はハイテク系、特にGAFAMTと消費安定系が調子良く、金融系、エネルギー、素材が不調の月となりました。金融セクターは真っ赤です。

セクターローテーションで言えば、金融不安からの景気後退折込でディフェンシブが強く、その後の利下げ期待でハイテクが強いという「逆業績相場」的なポジショニングかと思います。

■パラディソ VS オールカントリ―(eMaxis slim全世界株式)

【メイン指標】

収益率では0.66ポイント負けました⇒✕

【サブ指標】

標準偏差(リスク※結果のバラつき)では、5.77ポイント勝ちでした⇒〇

シャープレシオ(儲けの効率)では0.47ポイント負けました⇒✕

※シャープレシオに関しては、3月のようなリスクプレミアムがマイナスの時に、機能しなくなることがあるらしいので、この場合良くわかりません

■まとめ

まぁ、勝てない。とにかくS&P500に勝てません。

ハイテク系の比率がS&P500に比べて低いことが、上昇相場で劣後する理由だと思います。

あと、全世界株式にもこれだけ鮮やかに負けている明確な理由があります。

サテライト枠で保有している“とあるセクターETF”が足を引っ張っているのです。

戦犯→$VHT(ヘルスケアセクターETF)

2019年辺りからずっと握っていて、2022年にポートフォリオを動かした際には買い増ししています。

こいつが2023年に入り明確にアンダーパフォームしています。

しかも、私のサテライト枠の約40%を占める比率なので、なおのことでしょう。

※残りの60%内訳(新興国系ETF50%、旅行系個別銘柄10%)

ただ、2022年のベア・マーケットではこいつに助けられたコトも事実なので、自分が採用してるコアサテライト戦略の楽しみとして受け入れるしかないですね。

投資って難しいですねぇ。

※標準偏差とシャープレシオについて

・標準偏差

標準偏差とは、一般的には統計学における散布度(バラツキ)を計測する手法のことを指します。標準偏差は金融商品のリスクを数値化する際にも使われることがあります。投資信託の場合では、ある一定の年数を設定し、まず騰落率の平均値を求め、年ごとにリターンから平均値との差(偏差)を求めます。それから偏差を2乗して一定期間の年ごとの偏差を合計し、それを年数で割って平方根を出します。これがリターンとのブレを示す標準偏差で、その数値が大きいほどリスクが大きく、小さければリスクも小さいことになります。

・シャープレシオ

リスク(標準偏差)1単位当たりの超過リターン(リスクゼロでも得られるリターンを上回った超過収益)を測るもので、この数値が高いほどリスクを取ったことによって得られた超過リターンが高いこと(効率よく収益が得られたこと)を意味します。異なる投資対象を比較する際に、同じリスクならどちらのリターンが高いかを考えるときに役立ちます。このシャープ・レシオは、リスク調整後のリターンを測るもの

★サポート頂いた金額は小児医療・難病支援をしている団体へ寄付をします★ ↓寄付先一例 ■難病医学研究財団 https://www.nanbyou.jp ■日本財団 https://www.nippon-foundation.or.jp