「もう少し安くなったら投資しよう」では投資なんて出来ない

当記事にて、紹介したいことは以下3つだけです。

1:長期・分散・低コスト

2:自動買い付け設定がおすすめ

3:(自分で決めた)自分ルールを守る

このあと色々と書いていきますが、この3つに内包される細かな話は全て枝葉なので重要度は下がります。

1:長期・分散・低コスト

これが基本中の基本となります。

筆者の投資遍歴を簡単に紹介すれば、筆者はもともと日本の個別株投資から株式投資をスタートしました。

株式投資=個別株投資という認識でいたというより、それしか知らなかったという言い方が正しいです。

配当利回りが良かったみずほ銀行株が人生で初めて買った株でした。

その後は雑誌やネット上の情報と直感を頼りに色々な個別株へ投資をしていましたが、儲かるトレードもあれば、損するトレードもありました。

たしかこの頃、チャイナショックを被弾しましたが投下資金も少なく、あまり印象に残っていません。

同時期、iDeCoを開始する際に投資信託(インデックスファンド・アクティブファンド)というものがあることを知りました。

さらにその後、2017年くらいでしょうか。米国株式に軸足を移し、初代NISA枠(つみたてNISAは無い)を使ってここでも個別株を中心に投資をしていました。

2018年に旧NISAでつみたてNISAがはじまり、そこからNISA枠は積立投資へ移行しました。

iDeCo、積立NISA、米国個別株、日本個別株を保有していた状態でコロナショックを被弾し、1ヵ月くらいで大きく資産を減らす場面も経験しました。

この頃、日本の個別株はエムスリーのみの保有でしたが、コロナ相場で大きな利益になりました。またメインで投資をしていた米国の中小型グロース銘柄は何を買っても面白い様に儲かる局面を経験しました。

「俺は才能があるかもしれない、なんならトレードで飯が食えるかもしれない」と薄っすらと考えていたかもしれません。我ながら馬鹿ですね。

マーケット環境の変化は都度あるものの、2021年で個別グロース株のポジションをバッサリ落とし、そこそこの利益確定をしています。

その後も個別株やETFを中心に売買をしていましたが「急激な値下がりに怖くなって投げ売り」「気分で売ったり買ったりで損出し」を繰り返していた気がします。

2021年、年間での投資成果を冷静に振り返ると、S&P500指数をはじめとする各種インデックスファンドにパフォーマンスは劣後している事に気付きました。

株式投資にはリスクとリターンがありますが、併せて自分の感情という厄介なオマケも付いてきます。

往々にしてこれらが混ぜ合わさると、筆者は損する方向に動いてしまうと気付きました。

また、筆者には他者をアウトパフォームする程の特別な力量は到底ないということも悟りました。

長年のデータと先人達の研究により明らかになっている事実として、投資成績のほとんどは、タイミングや銘柄選択ではなく、アセットアロケーションにより決定するというものがあります。

また分散効果は期待リターンをキープしつつリスクだけ下げることが出来るという考え方があります。

そして長期的にリターンを確実に蝕む最大の敵は税金や手数料、いわゆるコストです。

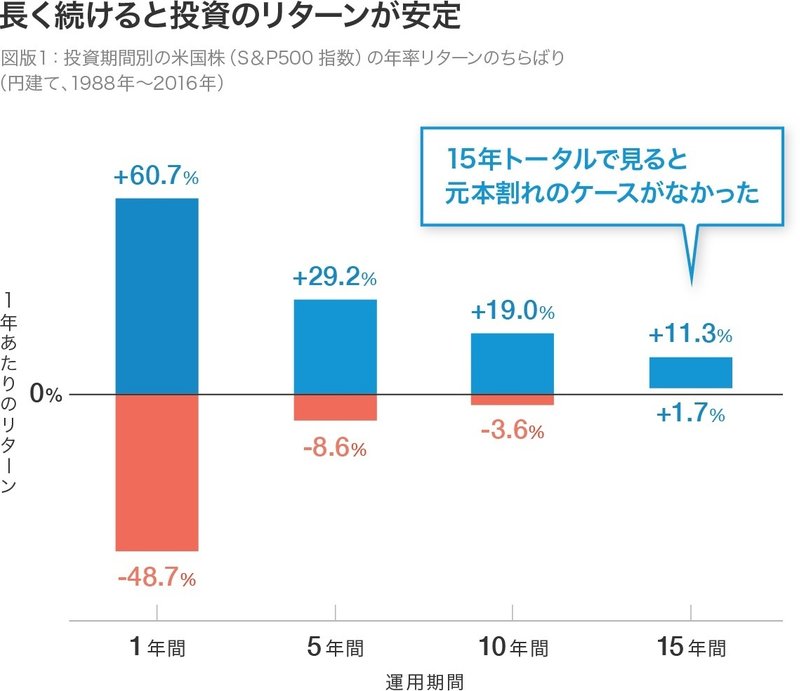

さらに、S&P500指数は15年という時間軸で区切ると、過去どの地点で切り取ってもプラスリターンを上げています。

ここまで書いてきましたが、筆者としての結論が出ており、アマチュアな個人が取り組む株式投資において、多くの場合、最も合理的な選択肢は「①よく分散された」「②コストの低い商品」を「③長期で保有する」となります。

①と②の部分を同時に叶える商品性を考えれば、インデックスファンドとなり、さらに言えば全世界の株式に時価総額加重平均で分散された物が好ましいだろうと思います。

2:自動買い付け設定がおすすめ

1で「何を」「どのくらいの期間」という結論は出たので、「どう投資する?」の部分に言及しようと思います。

ここは結論を先に書いておこうと思います。

「投資に回せるお金を一括ですぐに市場に投下せよ」

です。

積立か?一括投資か?という細かな話は無視します。

保有現金量が同じでも「投資に回せるお金」の分量は個人差があります。なぜならそこには個々人おけるリスク許容度が違っているからです。

独身者と家族持ちでも状況は違いますし、性格もみな違うので当然です。

従って、結果的に毎日、毎月、毎年積立投資のような恰好になっても些細な問題だと思います。

今、あなたの「投資に回せるお金を一括で、すぐに市場に投下せよ」には変わりありません。

しかし、その実行を邪魔するのが、人間の心、感情です。

「暴落が来たら投資しよう」とか「もっと株価が下げたら投資しよう」とか考えている多くの人は本当にそのような場面に遭遇した場合、高い確率で何もできない可能性が高いと思います。

下落局面はめちゃくちゃ怖いです。本当です。毎日毎日お金が減っていく恐怖、どこまで下がるか予想も出来ない恐怖。

それを克服するには強い精神力…ではなく、もう機械に任せてしまいましょう。普通の個人が感情を排除するにはこれがベターです。

どのネット証券にもほぼ確実に備わっている「自動買い付け機能」の活用をオススメしています。

「自動買い付け機能」を使って「投資に回せるお金を一括ですぐに市場に投下」が最強です。

3:(自分で決めた)自分ルールを守る

上記1、2に比べれば重要度は落ちますが、意外に大事だと感じているので紹介します。

1、2を実行しようにも、「株式等リスク資産と現金等無リスク資産の配分」や、そもそも「どのインデックスファンドにしようか」や「コアサテライトポートフォリオなどの場合は比率をどうしようか」など、細かな悩みは尽きません。

身も蓋もない言い方になってしまいますが、ここまでくれば何をどうしようと大きな問題ではありません。

ぜひ、基本を理解した上で「ルールと規律を自分で決めて、実行」することをおすすめします。

規律を持つことは長期で運用をしていく中で、心が揺れ動き、迷った時の羅針盤になりますし、何より自分で決めたという自己決定感は幸福度を高める効果が確認されています。

幸福感と自己決定―日本における実証研究

https://mt.best-for-u.com/wp-content/uploads/2018/10/18j0261.pdf

結果に責任をもち、幸福度も高めながら、握力強化に繋がるというメンタルへのアプローチ。

1と2を実行しても、我々は生身の人間。

感情を人生から完全に除外するわけにはいきませんね。

最後の最後はメンタルです。

この先、とんでもなく危険な世界、ヤバい経済になって、株価が暴落し、生きている内に回復の見込みが無い。もう株式投資から降りよう、と考えてしまう局面に遭遇したらこのnoteを見に来てください。

不安なのはあなただけではない、という気休めになるかもしれません。

筆者が泣きながら、吐きながら、それでも投資し続ける様を、ある種のエンタメとしてお見せできるかもしれません。

おしまい

★サポート頂いた金額は小児医療・難病支援をしている団体へ寄付をします★ ↓寄付先一例 ■難病医学研究財団 https://www.nanbyou.jp ■日本財団 https://www.nippon-foundation.or.jp