利益は目的や動機ではない、事業を継続・発展させる未来のコストである

通常、利益というと

利益 = 売上 - 経費

という計算をしますよね。

この考え方は半分正しいのですが、半分は誤りです。

仮に1年プロジェクトがあったとしましょう。

この間、そのプロジェクトに従事している従業員への報酬…支払いは経費ということになりますが、実際には売上があがる前に支払っていますよね。その支払いはどこから捻出しているのでしょうか?

そうです。

当該プロジェクトの売上からではなく、過去プロジェクトの利益から支払っているのです。

会計上の概念としては冒頭にあるように「利益 = 売上 - 経費」という計算式でよいのでしょうけど、実際のキャッシュとしてはそうはなりません。

過去プロジェクトの利益といってもたった1つのプロジェクト利益で賄えるものもあれば、複数プロジェクト分の利益をつぎ込まないといけないこともあるでしょう。どちらにしても、報酬として支払えるだけの予算がなければ次のプロジェクトを発足することもできません。

企業人自身が利益について基本的なことを知らない。

そのため彼らが互いに話していることや、一般に向かって話していることが、企業の本来とるべき行動を妨げ、一般の理解を妨げる結果となっている。利益に関して最も基本的な事実は、そのようなものは存在しないということである。存在するのはコストだけである。

営利事業という言葉があります。

そのため、事業の目的は利益にあると思ってしまう経営層や管理職は後を絶ちません。

加えて利潤動機という言葉があります。

そのため、事業の動機は利益にあると思いこんでしまっているのです。

ですが、これらが目的や動機の一端を担うことはあっても、それら単体で目的や動機になりうることはありません。いえ、実際そうしている経営者や管理職はいるのかもしれませんが、中長期的に事業が存続したり、経営の永続化を行ったりということはまず不可能でしょう。

こうして「利益」こそが事業の目的であり動機であると思ったとたん、経営者自身の姿勢がおかしくなっていきます。本業で汗水を流すよりも財務的な操作で利益を上げることに魅力を感じるようになるからです。

するとまず顧客と向き合おうとしなくなります。

次に社員とも向き合おうとしなくなっていくことでしょう。

「ボトムアップの情報を吸い上げる機会を圧倒的に減らす」

「ボトムアップの情報に見向きもしなくなる」

となっているようであればその経営者はすでに末期です。経営者が社会(顧客)、企業(社員)と向き合う姿勢を見せない以上、社会や企業が経営者と向き合おうとするわけがありません。心が離れていけばいくほど業績は如実に落ち込んでいくことになります。

同じくして、経営幹部の行動もおかしくなっていきます。

こうして利益至上主義が社内に蔓延するとどうなるでしょうか。

「評価基準のトップが『利益貢献』となる」

「売上に対する利益率しか見ようとしなくなる」

経営会議や事業会議、人事評価の話題がこのあたりに集中するようになったらその企業自体が末期です。

・売上/利益への貢献評価は管理者のみとなる

・その下で従事しているメンバーは適切な評価はされない

・無駄な経費削減による評価はない

・販管部門はまともな評価軸もない

が当たり前となっていけば、人並みのこと、言われたこと、手順にあること通り以上の努力をする意味を失ってしまうからです。よくて現状維持。保守的な精神はこうして蔓延していきます。

そこにはイノベーションの生み出される隙がありません。

社会や経済の変化によって事業が陳腐化すれば、残るのはつぶしの利かない人材…企業から見ると負債(コストセンター)だけとなってしまいます。世の中のリストラはそうやって生じています。

ドラッカーは、「利益は目的ではないし、動機でもない」といっています。

利益とは、企業が事業を継続・発展させていくための条件です。そしてただの継続(現状維持)だけでなく、発展(変化)させていくことが企業として求められています。この命題をクリアするためには利益にばかり固執して、利益以外のすべてを無視し、利益以外への貢献意欲を失わさせるような経営スタイルは害悪にしかなりません。

明日さらに優れた、より満足度の高い事業を行なうためのコスト。それが利益です。

利益がなければ、コストを賄うこともリスクに備えることもできません。社会が必要とする財・サービスを提供できず、人を雇用することもできないでしょう。

したがって、利益をあげることというのは間違いなく企業にとって重要なことではあるのですが、利益をあげたという結果に対してのみ執着するのは経営者として三流以下です。

利益をあげるのは最低限の必要条件でしかありません。

企業にとっての第一の社会的責任です。

その初歩的な最低限のことを達成することは評価に値しません。

そもそも利益をあげるには方法が2つありますよね。

1つは、経費をそのままに売上を上げること。

もう1つは、経費を削減して売上をそのままに利益を上げること。

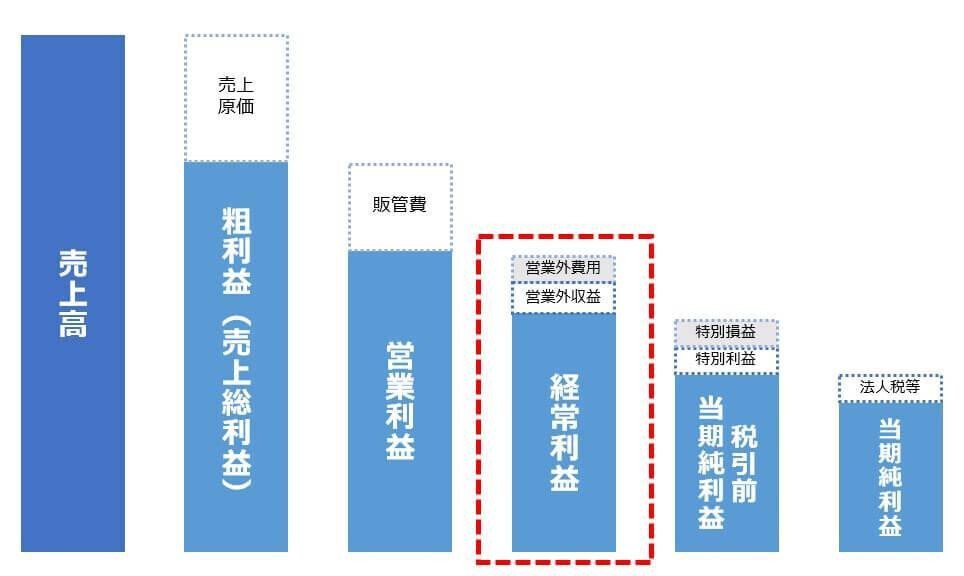

どちらも「利益」の上限を増やし、次の事業や活動コストとして潤沢になることはかわりません。プロジェクト活動のように売上を上げることができる活動であれば、こうした対比で分かりやすいと思いますが、それも粗利、営業利益、経常利益でそれぞれ見え方が違います。

たとえば粗利だけで見ていると、その実プロジェクト運用している主管部門のなかで余計な販管費などを費やしていて残る経常利益はスズメの涙だった…なんてことも珍しくありません。

そういった状況に陥らないよう販管部門や販管活動などは案外重要な役割を示すことが多かったりします。

私は、エンジニアやプロジェクトマネージャーとして最前線で活躍していたのは2012年までで、以降は「品質保証部」という販管部門の一員としてかれこれやってきました。

ですが、それまで15年以上利益やコストなどの重圧のなかにいたこともあって、こうした考え方は嫌というほど身に染みています。そのおかげもあって、品質保証部においての活動も

「いかにして質を下げずに効率よく活動するか」

「いかに最小限のコストで質を向上するか」

という命題を自ら設け、自らクリアしていくことを使命としていました。「品質」の名を冠する組織に身を置く以上、それが当たり前であり、それが最低限の部門活動だと思っていたからです。

なにせ自分自身の手で売上貢献できない部門に属するわけですから、言ってみれば養ってもらっている状態です。そんななかで売上を上げてきている部門で頑張っている人たちの足枷になるばかりで、負担を減らすでもなければ、彼らの売上から販管費として利益を減らさせてまで存在している価値もありません。

そう思って所属する企業内の誰よりもコストパフォーマンスの高い活動ができるように努力してきました。そしてその手法や手順等のほとんどはガイドライン化、マニュアル化などを行いすべて公開してきましたし、中には教育なども実施してきました。

前の会社でもそうだけど

— Takashi Suda / かんた (@kanta0526) September 22, 2022

わざわざ退職に向けて

誰もついてこなかったノウハウを

ガイドライン

マニュアル

サンプル

教材

メモ etc.…

200種以上、1GB以上もの文書化をして

何一つ学ぼうとしなかった人たちに

きちんと残してあげてるヤツなんて

たぶん他にはいないだろうなー(:3_ヽ)_ pic.twitter.com/HdKBQ3UPMe

しかし、そういった活動を本気で取り組む私を「変態」とか「変人」という人は多かったのですが、適切に評価してくださる人は誰もいませんでした。所属した企業がおかしかったのではなく、そういう企業はごまんとあるということなのかもしれません。だからこそ、ドラッカーも警鐘を鳴らし続けていたのではないでしょうか。

利益と社会的責任との間にはいかなる対立も生じない。

真のコストをカバーする利益をあげることこそ、企業に特有の社会的責任である。

いただいたサポートは、全額本noteへの執筆…記載活動、およびそのための情報収集活動に使わせていただきます。