【マンデルフレミングモデル、金融政策編】マクロ経済学part16

もしも政府が金融政策をしたとして、それが無意味になった場合を考えたことがありますか?無意味になると考える論理が経済学にはあるのです。

それは、為替相場制にあります。変動相場制と固定相場制の違いに着目して、金融政策の効果を見ていきましょう。

前回はここから!

マンデルフレミングモデルと金融政策

金融政策とは

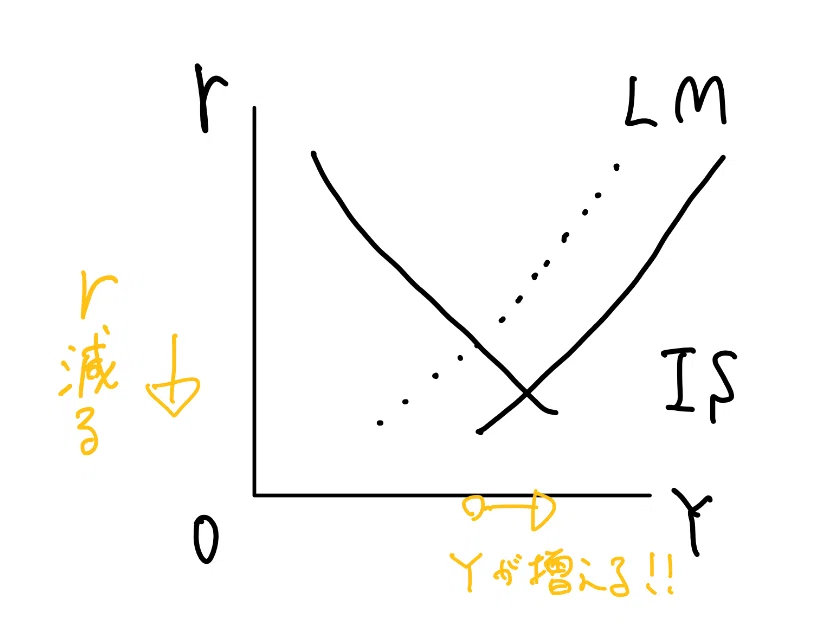

金融政策とは貨幣供給$${M}$$を増加させることで、$${Y}$$(GDP)を上げることができることでした。詳しくかここから!!

金融政策を行うとLM曲線が動くことになります。

変動相場制の場合(資本移動完全の場合)

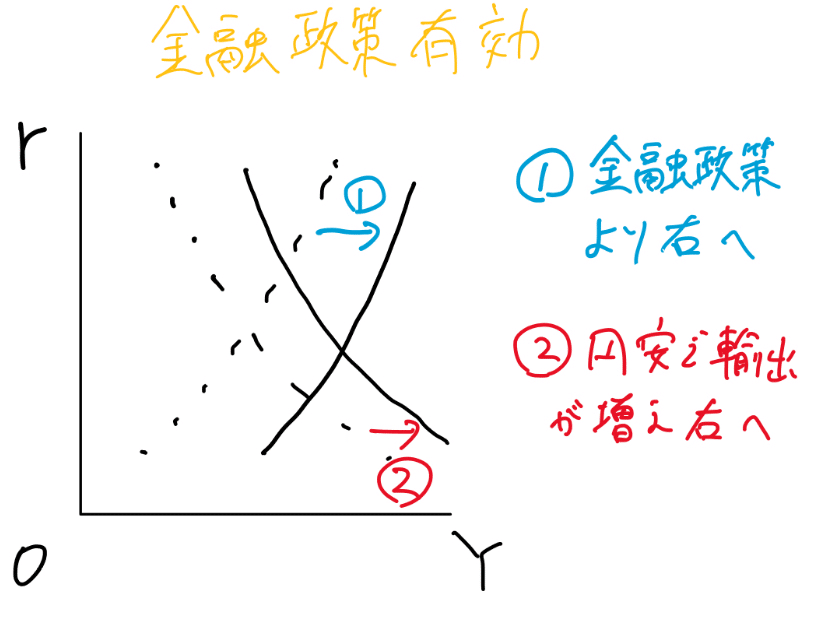

変動相場制の場合に金融政策を行うとどうなるのでしょうか。まず、LM曲線は右にシフトします。すると利子率が低下します。

ここで為替の動きに着目します。資本移動が完全なので、利子率が下落すると、円安になります(利子を求めて、ドル買い円売りが起こるため)。

円安になるとどういうことが付随するでしょうか。答えは、輸出が活発になります(ドルが強いのでドルの買う力が強くなるため)。つまり、輸出が活発になると純輸出$${NX}$$は増加します。

すると、IS曲線は利子率が元の位置に戻るまで右にシフトします。$${NX}$$増加するのです。

この話をまとめると

金融政策でLM曲線が動き、利子率が下がる

利子率が原因で円安になり、輸出が増える

輸出が原因で、IS曲線が右にシフトする

つまり、マンデルフレミングモデルの理論だと、変動相場制の場合は金融政策は有効になってしますのです!

固定相場制の場合(資本移動あり)

固定相場制での金融政策を考えてみます。

金融政策でLM曲線が動き、利子率が下がる

利子率が原因で円安になり、

までは流れは同じです。前々回の話から、固定相場制では為替を一定に保つために、円安になった場合、円高にしようとどうにかします。

円の価値を上げる場合は、中央銀行が貨幣供給を減少させ、円買いドル売りをして円高にさせます。この買う円を回収するために貨幣量を減少させるのですが、このためにLM曲線が左シフトします。

なんということでしょうか、LM曲線が元の位置までにも取ってしまいます。

固定相場制の下での金融政策は無効ということです。

資本移動がない場合(応用)

難しい話なので、飛ばしてもらっても大丈夫です。資本移動がない場合、利子率が下がっても円安になりません。為替による円売りドル買いが起きないからです。

LM曲線が動くと利子率の他に$${Y}$$(GDP)が上がります。こちらに着目します。

資本移動がない場合の流れをまとめます。

金融政策により、GDP $${Y}$$ が上がります。(LM曲線が右シフト)

GDPが上がると、円安傾向になります。($${NX}$$が増えるため、輸出有利な円安気味になる)

固定相場制では、円安気味の為替を抑えるために、円高にします。つまり、LM曲線が左にシフトしてしまいます(金融機関は円買いドル売りをするために、円を回収するため)。よってLM曲線が元の位置に戻るので無効になります。

変動相場制では、円安気味な為替からそのまま輸出が進んでいくので、IS曲線が右にシフトします。よって、GDPは増え、有効になります

無効

「資本移動がある場合は、利子率下落に着目して円安になる。資本移動がない場合は、輸出増に着目して円安になる。」ので、円安になることは資本移動があってもなくても共通しますね。

ここで、まとめの表を貼ろうと思います。

最後まで見ていただきありがとうございました!いいねとフォローをいただけると嬉しいです。

この記事が気に入ったらサポートをしてみませんか?