インサイダー取引規制とは-具体的事例の紹介

(初出:2023/02/25)

文責:スパークル法律事務所

インサイダー取引規制の概要と、近時の事例について、紹介します。

インサイダー取引とは

インサイダー取引とは、規制の対象となる有価証券についての重要事実を知った会社関係者が、その事実が公表される前に、その有価証券の取引を行うことをいいます。例えば、会社に勤めていると、当然ながらその会社の内部にいるからこそ知ることができる情報が多々あります。その中には、新製品を販売することになった、工場で火災があった、など、その会社の株を買おう、売ろうというような、投資判断に影響する重要な事実も存在する場合があります。そのような情報を知った会社関係者が、その事実が公表されて、一般投資家がその事実を知る前に、その会社の株を買ったり、売ったりすることはがインサイダー取引に該当します。

インサイダー取引は、金融商品取引法で厳しく禁止されています(同法166条、167条、167条の2)。インサイダー取引を許容してしまうと、情報を知っている者は有利に取引を行うことができる一方で、情報を知らされていない一般の投資者は、不利な立場で取引を行うこととなり、証券市場の信頼性が損なわれかねないことになるからです。

インサイダー取引を行った場合の罰則規定

インサイダー取引を行うと、刑罰を科されたり、又は課徴金が課されたりすることがあります。

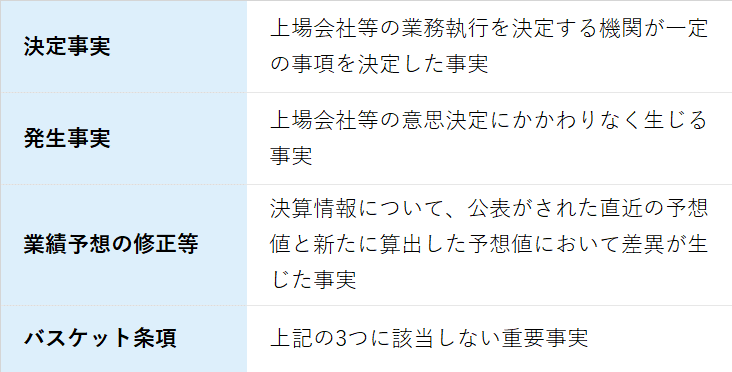

重要事実とは

インサイダー取引が問題となるのは、会社関係者等が、業務等に関する重要事実を職務等に関して知った場合です。ここで、「重要事実」とは、投資者の投資判断に著しい影響を及ぼす事実のことであり、以下の4種類があります。ただし、軽微基準に該当すれば、インサイダー取引規制は及びません。

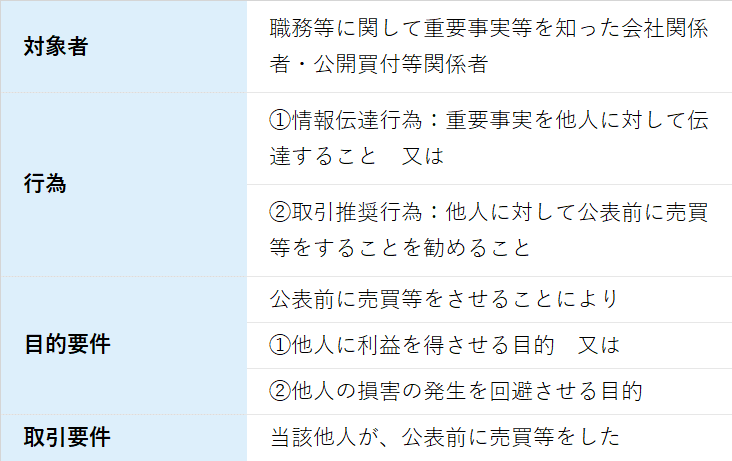

情報伝達・取引推奨に関する規制

インサイダー取引それ自体だけではなく、情報伝達・取引推奨行為も法律で禁止されています。

具体的事例

証券取引等監視委員会(SESC)の公表資料等から、近時の具体的事例を収集しました。どのような事例が摘発されているか、参考としてください。

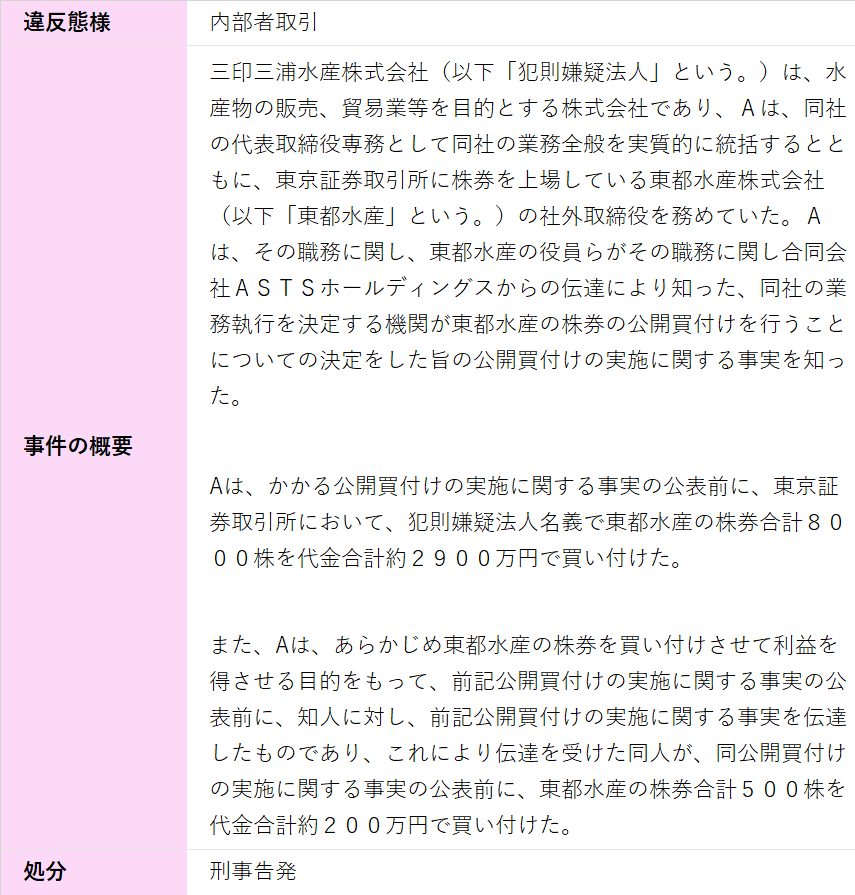

■1 東都水産株式会社株券に係る内部者取引事件の告発について

■2 名古屋電機工業株式会社社員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

■3 大成株式会社社員による公開買付けの実施に関する事実に係る取引推奨行為に対する課徴金納付命令の勧告について

■4 株式会社関西みらいフィナンシャルグループ社員による内部者取引及び取引推奨行為並びに当該社員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

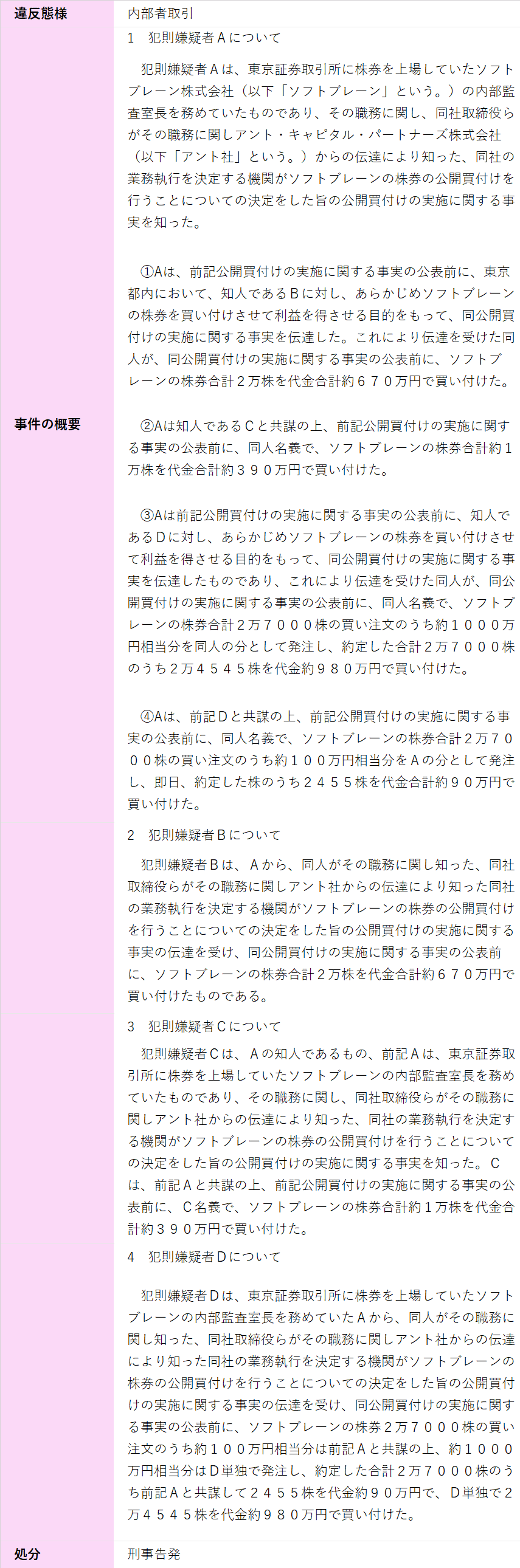

■5 ソフトブレーン株式会社株券に係る内部者取引事件の告発について

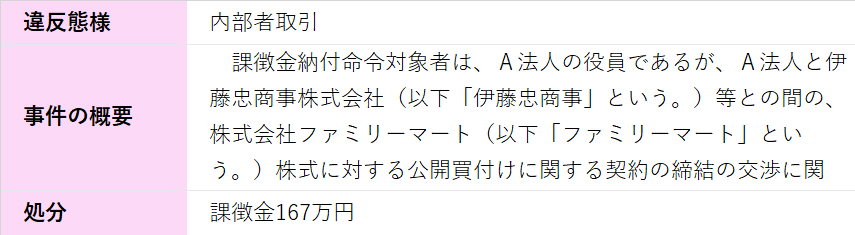

■6 公開買付者との契約締結交渉者の役員によるファミリーマート株式に係る内部者取引に対する課徴金納付命令の勧告について

■7 株式会社ジャストプランニング役員から伝達を受けた者による内部者取引に対する課徴金納付命令の勧告について

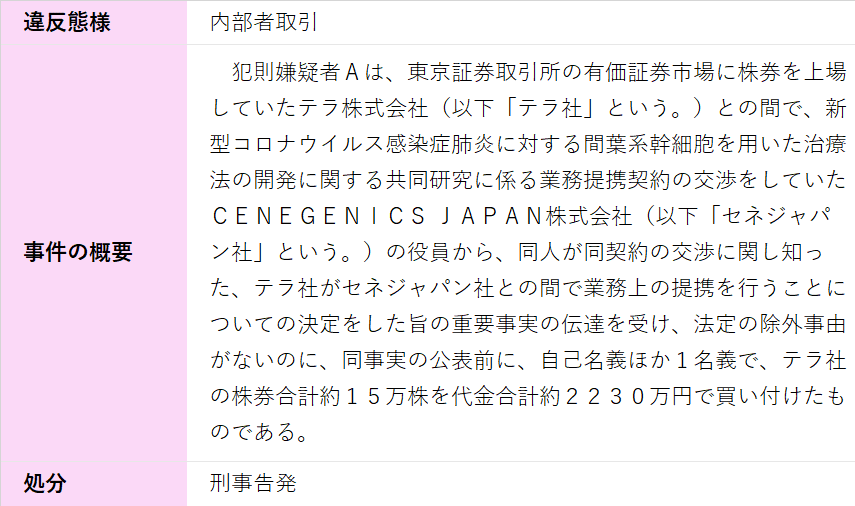

■8 テラ株式会社株券に係る内部者取引事件の告発について(1)

■9 テラ株式会社株券に係る内部者取引事件の告発について(2)

■10 テラ株式会社株券に係る内部者取引事件の告発について(3)

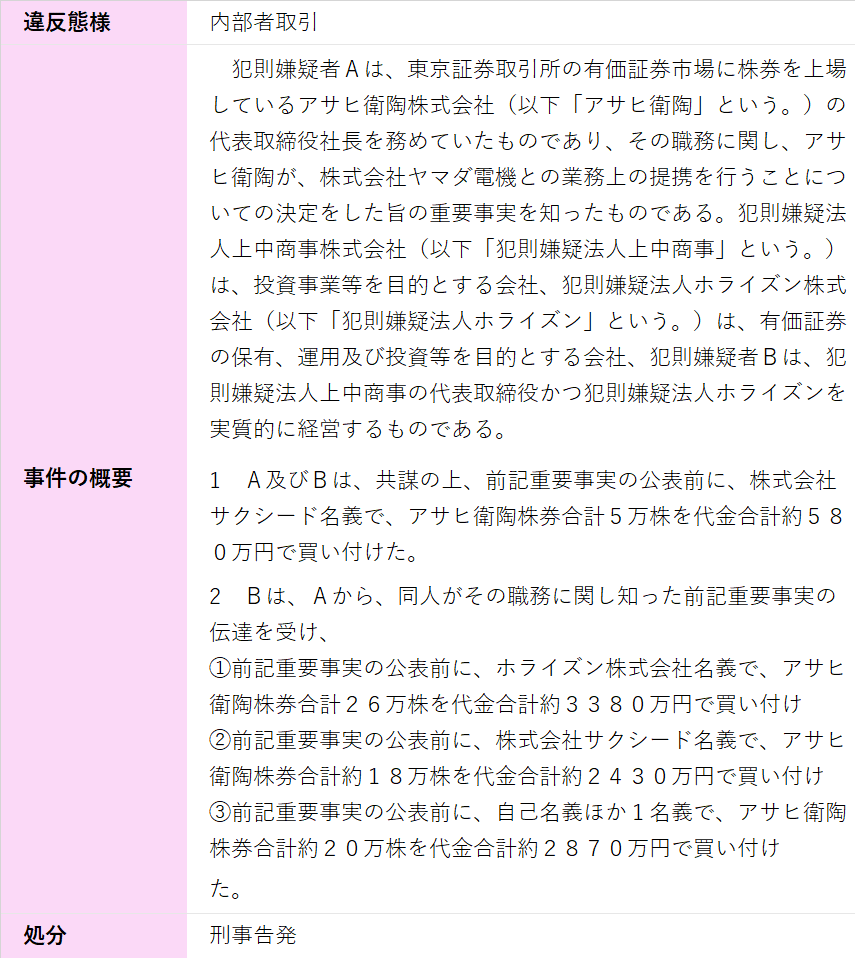

■11 アサヒ衛陶株式会社株券に係る内部者取引事件の告発について

■12 株式会社レオパレス21社員からの情報受領者による内部者取引に対する課徴金納付命令の勧告について

■13 三井製糖株式会社との契約締結交渉者の役員による内部者取引に対する課徴金納付命令の勧告について

終わりに

インサイダー取引については、証券市場の信頼性を確保するため、日常的な監査、監視が行われています。怪しい取引については、当局内で報告されており、調査が開始される場合もあります。一方、インサイダー取引に該当するかどうかは、上場会社の関係者等が、その職務や地位により知り得た、投資者の投資判断に重大な影響を与える未公表の会社情報(重要事実)を利用して、自社株等を売買したかどうかで判断され、特に重要事実の発生の有無等については、判断が容易ではない場合もあり、慎重に検討する必要があります。

インサイダー取引に関するご相談がございましたら、お気軽に当事務所までお問い合わせください。

文責:スパークル法律事務所

連絡先:TEL 03-6260-7155/ info@sparkle.legal

本記事は、個別案件について法的助言を目的とするものではありません。

具体的案件については、当該案件の個別の状況に応じて、弁護士にご相談いただきますようお願い申し上げます。

取り上げてほしいテーマなど、皆様の忌憚ないご意見・ご要望をお寄せください。