EtsyのQ3決算を勝手にディープに考察してみる

この記事はすべて無料で読めます。考察記事やPSR株価推理など、投資に実際に使っているものも含めた予想を入れています。内容がよかったと思ったらぜひとも「スキ」ください。応援で100円の投げ銭もいただければ励みになります!

Q2の考察記事を、どういうわけかQ3決算発表前日に発表したわたし。おかげでどこを見ればいいかすぐにわかったので、今回は意外にも早くデータ更新ができていたりするw

今回の資料、Etsyは投資家にアピールすべきポイントをことごとく間違えたひどい決算資料、という印象。いつのまにかアマゾンなどインダストリアルEコマースたちと同じ土俵に上がって、よくもないデータを異常にクローズアップしてしまった、という感じがする。これで投資家が素直に反応してくれて、下の窓まで下がってくれるなら、、、私は結構な構成比率で出動したいな、というところです。

GMSの数字がテキトー

GMSはEコマース銘柄の勢いを見るうえで重要なファクター。日本語訳だと取扱高。Eコマ上で、利用者がどれだけお金を使ったか、の総額になる。利用者が多ければ多いほど、手数料商売のEtsyは儲かる。ゆえに、Eコマ銘柄はGMSを基本的に決算発表に組み込んでいて、重要な指標としてリストしてくれる。Etsy売上高とGMSの比率をテイクレートと言って、この比率が高ければ高いほど、効率よくお金を稼いでいることを意味する。テイクレートも重要な指標なので、このあとさんざん出てきます。

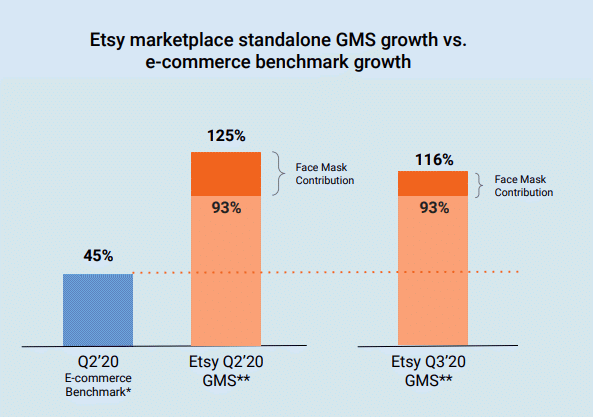

さて、今回のGMS。前期比からほぼ横ばい。Eコマースの指標として重要視されるこの数字がこれだと、前期の決算発表近辺の株価でいいんじゃね?という流れになってもおかしくない下げが出そう(133ドル以下)。

ただし、売上高は451Mと、前回水準を上回る成果。念のため、前回のこのリストをあげてみると、一目瞭然。EVITDAが同じというのもw

取扱高に対する対売上高比率(マネタイゼーションレート or テイクレート)は前期15.88%に対し今期は17.1%に上昇(あとで詳細を比較)。

*テイクレートのスライドがあったので、そこから逆算した正確なGMS値は2.64023Bになった。なんとテキトーなスライドだ。2.6Bと2.64Bでは、各種数字がまったくかわってしまうではないか。これ以降は発表されたテイクレート値から逆算した2.64023Bをもとに、分析をすることにする。

マスクは「作品」である、を忘れた残念なIRにかわってマスク売上高を比較してみる

ハンドメイド作家の作るマスクをわざわざ買いにいくマインドは、ファッションとして「何度も洗って使える」たったひとつのデザインドマスクを買う、というのが正解。サイトを見ると、よくわかる(日本チャンネル;日本経由で世界の作家とつながっているので、どこの国のVerから入室しても同じ)。

プロダクト・生活必需品としての使い捨て不織布マスクと同列に扱ってはいけない。

注)決算説明会でEtsy側は、マスクの需要を通常の使い捨てマスクが手に入らない状況の緊急避難的に、Etsyで販売されている作家たちのマスクに需要が向けられた、という見解を述べている。ゆえに、マスク販売が毎月減少しているのは、市場で(使い捨て)マスクが手に入るようになっていったため、としている。(11/1追記)→要は、マスクは一過性、というくくりにしていこうという印象を受ける。カンファレンスではマスクをカテゴライズ化した場合、あきらかに7番目のリストに入る、と言及しながらも、客単価要素では全体を下げてしまう原因である、と言ったり、これを作家カテゴリーとして再活用していくという施策を披露してはこなかった。

つまり、3Qからは「マスク」の論点はお門違いでなければならず、マスクをきっかけに定着したユーザーが引き続きリピート客であるかどうか、間口がどのくらい広がったかを徹底的に解析し伝えるべきだった。それはそうと、発表されている数字からマスク需要と、それを除いた数字はどうなのか、考察してみる。

Etsyはマスクの構成比率を表したスライドを作っている。この93%というのは、マスク以外の構成比率のことなのか?と、マスクのGMSを推計してみたが、あわなかった。ややこしい、まぎらわしい。。。

マスクGMS(MGMSとでも言おうか)、決算資料によると264M。

これに今期テイクレートを掛け合わせて類推したマスクのみの売上高は、45.14Mということになる。

マスクを除いた売上高は、406.3Mではないだろうか。

前期の売上高でマスクを除いた数字は373.64Mではないか、と予測したので、マスク以外の売上高伸び率は、前期比108.7%だったのではないか、と予想する(売上高の2Q→3Qの伸び率は105.3%)。

このノリで、次期のマスク売上高予想も、前期比とのシュリンク率から単純に出せるので、その額は36.55Mと予想してみたが、10月30日現在、欧州でンデミック復活&ロックダウン再開なので、ちょっとわからない状況になっている。

Etsyはなぜ、マスクの売上高をHousewares やジュエリーなど主要6部門のようにカテゴライズして実績と見通しをはっきり示さなかったのか?

論点はそこじゃない、という意味であえてクローズアップすることは作戦として重要だが、Etsyはマスクの売上が収益を伸ばすためのトッププライオリティーと思い込んでいることの証左なのかもしれないし、そうだったとしたら、経営判断を誤るのではないか、と、ちょっと心配になる。まあ、テイクレートが登場しているので、大丈夫だとは思いたいけど。。

売上高の上昇率は前年比で大幅アップ継続

前期での稼ぎを預金として使っているような内容だけど、万年135%成長みたいな伸び率だったのに、2期連続で200%超えは、単純に評価していいような気もする。

テイクレートはさきほど書いた通り、17.1%に急拡大。

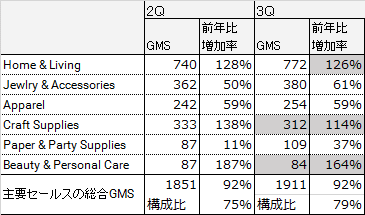

カテゴリー別売上高推移。

前年比との比較にした。2Qでも取っていたので、その比較も。

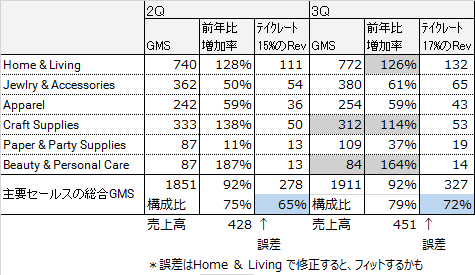

これはGMSの数字なので、想定売上高を、各期ごとのテイクレートで算出してみたのが以下。

算出した個別売上高を合計して、決算発表の売上高で割ると、2Qは75%に対し65%、3Qは79%に対し72%という誤差が出ている。これが実態数値との差で、だいたいはHome & Livingの超高単価商品(要はデザイン家具)に再配分すると、意外といい線行ってる気がしている。

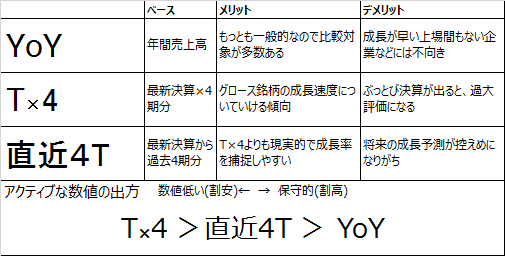

追いかけPSR予想

みんなが使っているPSRは、最新決算×4。これに対して通常使うとされている年単位のPSRと、私が考える直近4四半期分を足した数値を基にしたPSRの、3つのPSRがある(3つ目は私が勝手に開発したものだけどw)。

基本的にTx4は一番割安になりやすい。直近4T と比較して、Tx4が直近4Tのより現実的な数字に近づいていくのが株価余地なのではないか、とわたしは勝手に思っていて、その数字差を次の決算までの上値余地、としている。名付けて「追いかけPSR」。つまり、この価格を過ぎると「買われすぎ」になるので、いったん利確するか、新たな買いを控えるという指標に使えるのではないか、と。そのあたりの考察記事は後日出す予定。

直近4Tが、Tx4よりも割安なときがあるが、これは「明らかな成長鈍化」と「何らかの要素バイアスによる明らかな割安」2つのケースが考えられる。(この分野はまだ研究中)

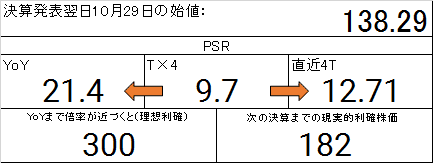

この前提で、EtsyのPSR差と、次の決算までの目安株価は以下になる。

Tx4で9.7倍というのは、ほかの新興系に比べると割安。YoYでも通常買われすぎレベルだが、株価自体を見る限りでは、YoYは夢物語だろう。

先にガイダンスとEtsyが表明したリスクファクターについて

ガイダンス:へたをするとほぼ横ばい?

マスク特需のような「次の特需」の見込み予想が難しいので、伸び率は従来のような30%程度の成長を維持できるか、に注目が集まるかもしれず、その意味で今回提示されている数字は、やや控えめな印象を受ける。

リスク・追い風要素。太字部分が、前期比で追加された要素・項目。

●休日関連の個人消費を含むマクロ要因、オフラインからオンラインへ支出のシフト、経済環境、競争のダイナミクス、小売店の閉鎖、消費者の信頼、政府の刺激策、失業率・数、フェイスマスクとマスク隣接アイテムの需要、新規購入者コホートの頻度

●グローバルな製品発売による継続的な訪問数の増加とコンバージョン率の改善。

●マーケティング投資による増分GMSとブランド認知度。

●オフサイト広告による収益増加

●消費税、規制の変更、通貨変動、VAT(付加価値税)の変更、

選挙、COVID-19パンデミックを含む、貿易に影響を与える地政学的イベントの可能性。

●Reverb(第4四半期のEtsyマーケットプレイスよりも成長が遅いと予想)買収の合併効果(送料無料の導入など)とそのメリット

2Qのような劇的な伸びは、あまり期待できなさそうだが、ある意味商売下手なところもあることや、楽器のオンラインサイトReverb買収というようなM&Aもやるのね、という意外感もあり、上昇要素は何か、を以下勝手に考えてみる。

マーケティングROIを比較

Eコマース運用者にとって結構重視しているのが、ROIだ。株価の指標でなく、ここではマーケティング費用がどのくらい回収できたか、ということ。直近4Q分を出してみた。

4Qでの使用比率が高めで、これはハロウイン、サンクスギビング、クリスマスという、西欧圏でのイベントにあわせた費用投下である可能性が高い。ROIの数字は、たとえばアマゾンなどと比較すると見劣りする。ブランドが確立されているとこの数字は伸びやすくなるので、Etsyはブランド構築中、と言える。

ちなみにマーケティングの投資テーマは以下の4つだった。

Incremental media spend(TV CMなどメディア露出)

International Investments and other (世界での投資?

Brand Creative(ブランド形成目的

Performance Marketing(データ検証必須の集客手段の行使

TVCMは計測が難しいが認知向上には非常に向いていて、これはブランドクリエイティブにリンクする施策。PMはオンライン系なら当然の解析&集客で、EtsyはAIを導入しているのは前期の決算資料にもあった。

マーケティングでの成功要素で手ごたえを感じているのは、今までやってこなかったTVCMの露出により、過去にEtsyで買っていたけど今はまったく使っていなかったユーザー層たちの再掘り起こしで成功した、ということだ。マスクなど新規購入者層、リピーター層に加えて、ひさしぶりに買う復活層という3種類のお客がGMSを押し上げた、としている。さらに、復活層の潜在需要は6~7000万人いる、といい、これらはマーケティング強化により発掘を続ける、という。(11/2追記;カンファレンスコールから)

キャッシュフローは引き続き好調

絶好調だが、貯まりすぎると配当を出し始めるなど暴挙に出る可能性もあり、M&Aやシステム投資に使ってもらいたい。。。

マスクに学ぶ、ブロックバスタープロダクトは無理ゲーな理由

Etsyはハンドメイド作家が世界で自分の作品を販売するプラットフォームなので、「シャークの掃除機がヒットしました!」みたいな大量生産品にブームの火がついてサイトが忙しくなる、ということは決して起こらない。大量に作れないし、作るつもりもない作家がわんさといるから。

また、オンラインと実店舗の両方を使うクロスプラットフォームも無理。「隣の家まで車で10分」みたいな超ローカルに住む作家の家までわざわざ買いに行ったり、その地域のガレージセールに行ける人の数は限られている。ただ、ZOOMなんかを使って世界の作家1000人くらいを集めたオンラインヤードセールなんかはできそう。特定の時間帯に作家サイトを訪れると、本人と会話しながらZOOMでショッピングやりとりができる、みたいなこと。ちゃんと見てないからもしかしたらこういうことをやってるかもしれない。

販売を激増させる手段で残っているのは、だいたい以下のような手段。

① マスクなどテーマ流通量が圧倒的多数になる

② ハロウイン、クリスマス、バックトゥセールなどイベントごとに需要喚起キャンペーンを打つ

③ クリーマが実施するような、作家を一堂に集めた見本市イベントの主催

④ 実店舗経営に乗り出す(データ取得が前提だけど)

⑤ M&Aで別の種類のEコマを加える

⑥ Life Time Value(LTV)のUPを狙って一人当たりの購買額を増加させる

⑦ ハンドメイドに必須の道具・材料のサプライヤーネットワーク作って原材料費で儲ける

とか。このあたりに突っ込みすぎると、投資家でなくなるので、このくらいにしておこうw

このリピーター増加数はいいのか、悪いのか?

前回比で見てみよう。

前回2Q

今回3Q

前期比で1Mずつ増加、というなんともおおざっぱな発表。

マーケティングで、たとえばメール広告などを打った場合、その返り率は0.5%くらい。これはどの手段でも均一の傾向がある。それをEtsyの最新GMSに当てはめると、13.2Mがリピートバイヤーになる可能性がある。アクティブバイヤー(年間1日(1回)購入)は900万人増加、リピーター(年間2日以上(2回以上)購入)は100万人増加、ハビタル(年間6日以上(6回以上)購入)も100万人増加なので、ハビタルの合計数とリピーターの増加分の6Mが、こういった広告やマーケによる成果なのかもしれない。その場合、返り率は0.25%くらいで、あまり良いとは言えない。一方で、あと半分をこれからゲットできる可能性に満ち溢れている、とも言えなくはない。

一方、マーケティング費用は増額されていて、TVなどの認知獲得活動がどう成果を未来に生み出すか、という、なんともこれまたおおざっぱな報告と見通し。

マーケティングについてはいろいろと言いたくなることが多く、成果に結びつく要素は低いような気がしている。EtsyのページUIも、どちらかというと作家(売り手)募集カラーが強く、どんな作品があってどういうテーマ分けでクローズアップされるのか、要は楽天みたいに割り切った区分けがされていない。一方で、国別の成長余地はものすごくあり、たとえば日本市場でも「眠れる獅子」ぶりがはっきりしている。ハンドメイド分野を比較してみると、市場を世界にしている分だけ圧倒的なのは明らかだ。

外国語と送料と為替差益の壁を、サポートサービスで充実させれば、あっという間に国内ハンドメイドポータルから作家と客を奪えるだろう(このあたりは日本の作家が自分の経験をベースにサイト開設や販売代行のお手伝いを、これまたハンドメイドベースでやっている状況)。

まとめ:ハンドメイド流通の盛り上がりをもう少し感じたい

データ上は活況にもかかわらず、サイトUIなどからハンドメイド作品の流通や盛り上がりを感じにくく、今後の上昇をイメージしにくいのが悩ましい。マーケティング下手だなあ、と資料を見れば見るほど感じる一方、Reverb買収など大きな一手を打つなどもやっていて、投資としての見た目は悪くない。PSR分析では前期より内容は劣っているが、テイクレートアップなど財務効率を高めるグッドニュースも盛りだくさんなので、「影の割安銘柄」化する可能性を感じる。見た目、「GMS鈍化・マスク特需剥落・売上鈍化」なので株価は15%~20%くらい下がると思ってる(というか、決算発表2日目10月30日は安値ベースですでに14.3%下がっている)。窓を開けて上昇しているので、窓埋めをもって買ってみようかな、と。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?