コロナ禍では動けなかった?バフェットの最新ポートフォリオ全リストと研究(本当にみんなバリュー株なのか?)

投資銘柄探しで参考にしているバフェット株。そのバリュー具合は、コロナ禍でどうなったかを見ています。考察記事1はこちら。

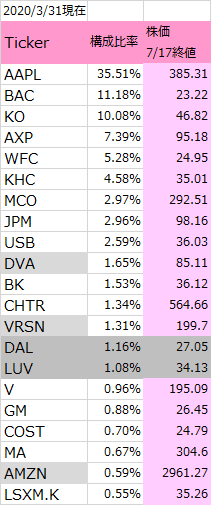

改めて、バークシャーハサウェイのポートフォリオを見てみますが、ここでは除外対象となった銘柄も考察に入れたいので、3月30日現在のひとつ前のポートフォリオを使います。考察の対象は、除外となった銘柄2つ、減少となった銘柄3つが含まれる保有時価総額上位20位までのものにします。

濃いグレーの帯でくくった銘柄は、対象除外となったものです。ティッカーのみグレーにしたのは減少分です。話題になったGSの大量売却は、ワラント転換などの特殊例があったので、比較になりません。

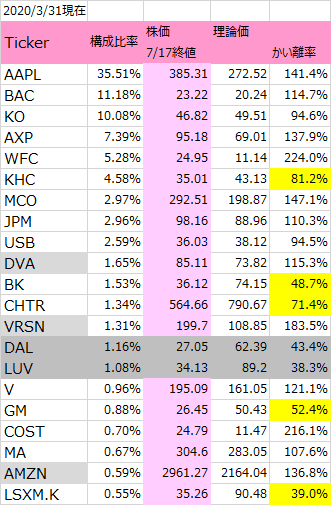

理論株価の比較では、割安銘柄はわずかに5つ

各銘柄の理論株価。実態株価とのかい離率も出してみました。100%を切っているのが割安。それ以上は割高、ということです。

切られた航空株はもともと暴落しているので割安感MAXです。2月のバフェットレター後、DALとUAL(22位にランクされる)PNC(21位)を買い増ししていますので、理論株価による割安判断は、いちがいに間違っていなさそう(バフェット的には40%くらいが買いレンジ?だとしたらGMとメロンに手を出すか?)、という仮説を立てられそうです。

このポートフォリオには、グロース株の典型、アマゾンとアップル、ベリサインが入っています。これらの理論株価は当然ながら常に超過状態です。ヴェリサインの183%のほかに、一般消費財のコストコが216%になっているオーバー状態。それでもバフェットは売ってないです。ここにどんな「バリュー」があるのか?

「割高だから短期的には売られる危険性があるけれど」20年などもっと長期的に見ると、2倍の理論株価でも持っている価値がある、ということなのでしょう。将来的には株価は今の3倍くらいか、それくらいの付加価値が付く、という読みでなければ、保有継続はないですよね。

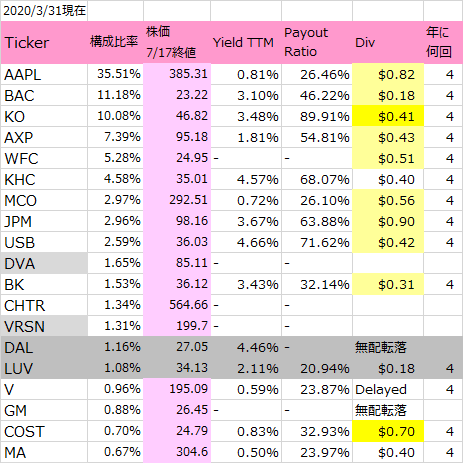

トップ10はほぼ配当銘柄

第9位、10位は入れ替えごとにコロコロかわりやすいので、12位くらいまで見た方がいいのですが、上位銘柄はすべてみごとに配当実施銘柄です。

黄色になっている銘柄は、今期あるいは咋期に増配を行ったことを意味しています。

ポートフォリオ戦略の基本は、

A)保守的投資で配当収入を得る

B)積極投資で値上がり益を得る

C)超積極投資でさらなる値上がり益を得る

であり、この観点からいうと、バフェット投資は暴落する危険性の少ない保守的銘柄でA)の地固めに最適といえます。一方、企業にも成長ステージがあるので、20年、30年の投資の結果として、すでに投資していた企業が成熟して配当政策を開始した、という視点もあります。ゆえに、現在のグロース株で配当を実施していない企業(アマゾン)が成熟した場合、配当政策が開始されるでしょうし、アップルは実際に一部株主還元を始めてますよね。

配当性向の参考になる?

剰余利益をどう活用するか、というひとつの指標に配当性向(Payout Ratio)があります。高ければ高いほどよい、とされていますが、それは配当もらいたい株主の視点。配当性向100%の場合、剰余利益すべてを配当金の支払いにつぎこんでしまっているわけで、設備投資や研究開発など、(決算上別枠でこれらを確保していても)自由裁量ですぐに使える資金がまったくないのはいかがなものか、ということになります。2020年、2019年のバフェットレターにもそれっぽい記述があります。その点でバフェット銘柄を見ていると、おおむね30%近辺のものが多いのがわかります。グロース株は当然ながら、その比率が低く、むしろないほうが基本。アップルはグロースのはずですが、株主対策で配当を開始している、とみるのが正解で、これは成長性が鈍化しつつある成熟企業の形態に入りつつあるのではないか、という兆候に見えます。ゆえに、その配当性向26%台は、成長株と割安株をわけるひとつの指標になりそうです。

ただし、バフェット銘柄の中には、こういう困ったちゃんもいます。

配当性向100%超えは、当然ながら利益剰余金以外のお金も配当支払いにつぎ込んでいるので、成長性にブレーキがかかる要素です。暴落時に買い増しをしたPNCが悪い状態。QSRは100%を超えているのに52セント/四半期になんと、増配しています。PNCは、配当性向30%台くらいまでにするために、一時的な減配をするかもしれません(ウエルズファーゴは80%以上の減益で配当も8割減でした)。

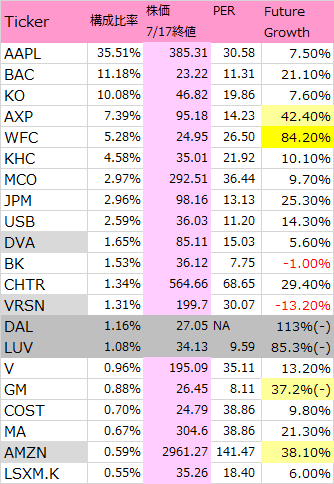

成長性。あまりないような。。

simplywallstreetのアナリストコンセンサス予想を集計した「Future Growth」をリストしてみると。。劇的な成長は売却された航空会社のほうが圧倒的(V字回復が前提ですが)。20%台まで妥協すると、リストでは8銘柄がそれに該当します。が、アップルの7.5%、メロンの-1%、ヴェリサインに至っては-13.2%と、まったく割安感を感じない結果なのです。

まとめ:一生売らない銘柄リスト

バフェットの視点は、最終的には100年企業となれる要素は何か。それにどれだけ早く乗っかれるか、という要素が強く、40年前に始めた人のポートフォリオにおける含み益はもはや頑強である、ということなのでしょう。

これから私たちがバフェット銘柄を買う理由は何か、といえば、一生売らない銘柄リスト候補を提示されていると思えば、まあ考えるかな、というところでしょうか。

リーマンショック、コロナショックでも大きく利益を減らしてもつぶれない会社であること。配当などの見返りが一定あること、複利効果を得る再投資先の筆頭であること、くらいでないと、わたしはこのちぐはぐな銘柄リストを買う気になれません。

各々の考え方の差で、バフェット銘柄をフォローするか、しないかは分かれるでしょう。

この記事が気に入ったらサポートをしてみませんか?