簿記・会計基礎 ~損益計算書とは~

こんにちは。SKPです。

社会人になったら簿記・会計の基礎知識があった方がいいなんて言われたりします。

ニュースやネット記事などで発表されている「上場企業の決算状況などが分かる」ということもありますし、自分の仕事が「会社の運営にどういう風に影響を与えているのか」ということをお金という数字で見ていくには、知っておいた方がためになる知識ということに間違いはありません。

そんな簿記・会計の基礎として良く耳にする「損益計算書」について基本的な部分だけになりますが今回ご紹介します。

損益計算書とは?

俗にいう「決算書(決算報告書)」の一部です。その名前の通り会社や事業の「損益」を「計算」し、一定期間(四半期・1年間)の経営成績をまとめたものです。英語で『Profit and loss statement』と言いますので、略して『PL(ピーエル)』と言われることが多いですね。

もう少し簡単に言うと「1年間でいくら経費を使って、いくら儲けたの?」が書いてあるということです。1年の結果を示すので「通信簿」に例えられたりもします。

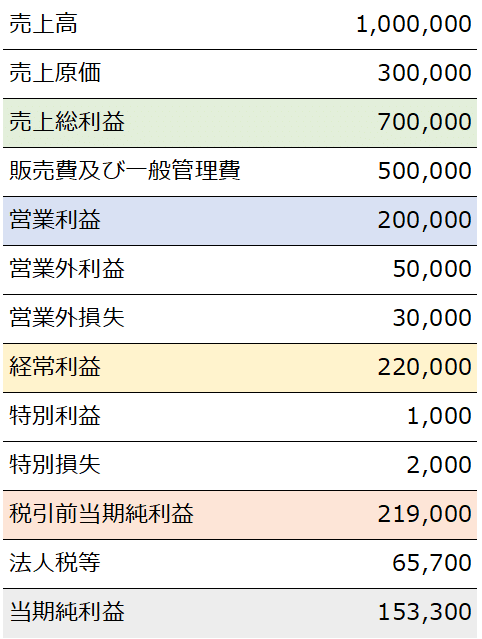

最も簡単な様式で表すと次のようなイメージです。

一番上に「売上高」が入ります。1年間のPLの場合はこれが「年商」です。今回の場合は「年商100万円の会社」ということですね。ここが前年よりも増えれば「増収」、減れば「減収」ということになります。

続いて「売上原価」ですが、売上を上げるための直接的な費用を指しています。70円で仕入れて100円で売るのであれば、70円の部分がこの「原価」に入ります。『原価率』はこの「売上原価÷売上高」で算出します。

売上高から売上原価を差し引いたのが「売上総利益」です。一般的には「粗利(あらり)」と言った方が分かりやすいかもしれませんが、「粗利」という単語は会社や人によって、少しずつニュアンスが異なるので注意が必要です。

ここまでが売上とそれにかかわる費用(原価)、利益を表しているパートとなります。「販売費及び一般管理費」は売上原価以外の一般的な経費・費用の総合計です。例えば従業員の給与や社会保険料、事務所の家賃などです。これらは項目が多いため、一般的には「販売費及び一般管理費の内訳」という形で別紙に詳細の金額が載っています。また単語として長いので「販管費(はんかんひ)」なんて口語上は略して使ったりもします。

売上総利益(≒粗利)から販管費の合計を引いたのが「営業利益」です。「営業」と付いている通り、この数字が「その会社の営業(本業)で生まれた利益」を指します。ここの数字がマイナスの場合は「営業損失」と表記が変わります。ニュースで「今期は営業黒字・営業赤字」と言っているのはこの分がプラスかマイナスか、つまり本業で利益か損失か、ということです。

続いて「営業外利益・営業外費用」とありますが、これは本業以外の部分の収益・費用が入ります。例えば、銀行からお金を借りたことに対する利息を支払ったり、保有している株式からの配当金収入などがここに記載されます。

営業利益(損失)から営業外利益・営業外費用を加減算したのが「経常利益」です。経常的、つまり一般的な企業活動での損益がここで表されます。略して「経常(けいつね)」と言う人もいますが、最近はあまり聞かなくはなりましたね。なお、この「経常利益・損失」はいろいろなところで重要視されることが多いです。

特別利益や特別損失は、経常的ではない「特別・臨時的な」収入や費用が生じた場合に使われます。それらを差引し、最後に税金(法人税等)を差し引いたものが「当期純利益(損失)」となり、これが最終的なその年の儲けとなります。

今回記載してる部分は、表面的な部分ですので、これがわかったから何かがわかる。とはなりませんが、損益計算書を詳しく『読む』時の基本事項となるため、構成の紹介とさせていただきました。

よろしければサポートをお願いいたします。サポートいただいた資金は活動費へと充てさせていただきます。