事業会社・CVCとスタートアップが共創する「事業シナジー」の実態 〜2022年IPOの総括

問題意識

資本業務提携の目的は色々あるが、スタートアップ企業としては、事業会社・CVCからの出資を受けることで、事業会社やそのグループ企業からお仕事をいただけるという直接的なメリットを期待することも多いのではないか。

開示資料の「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」中「生産、受注及び販売の実績」には上場した企業(以下「上場スタートアップ企業」)の主要な販売先が記載されている。

この主要な販売先が株主として上場スタートアップ企業に資本参加している場合、以下について気になったので調査をした。

どのタイミングでどれくらいの持株割合を放出しているのか?

実際に投資により利益は出ているのか?どれくらいの利益率なのか?

調査内容

2022年に市場区分がグロース(マザーズ)の上場スタートアップ企業を対象に以下を調査した。

主要な取引先兼株主の有無と名称

取引の開始タイミング

出資のタイミング(株主にとっての取得日)と取得価額、持株割合(簡便的に希薄化考慮前の持株割合を集計)

上場予定日と公開価格、持株割合(同上)

その結果、21社の事業会社・CVCが主要な販売先兼株主として15社の上場スタートアップ企業に投資していることが確認された。

参考までに調査結果の元データをこちらに公開しておく。

調査から分かったこと

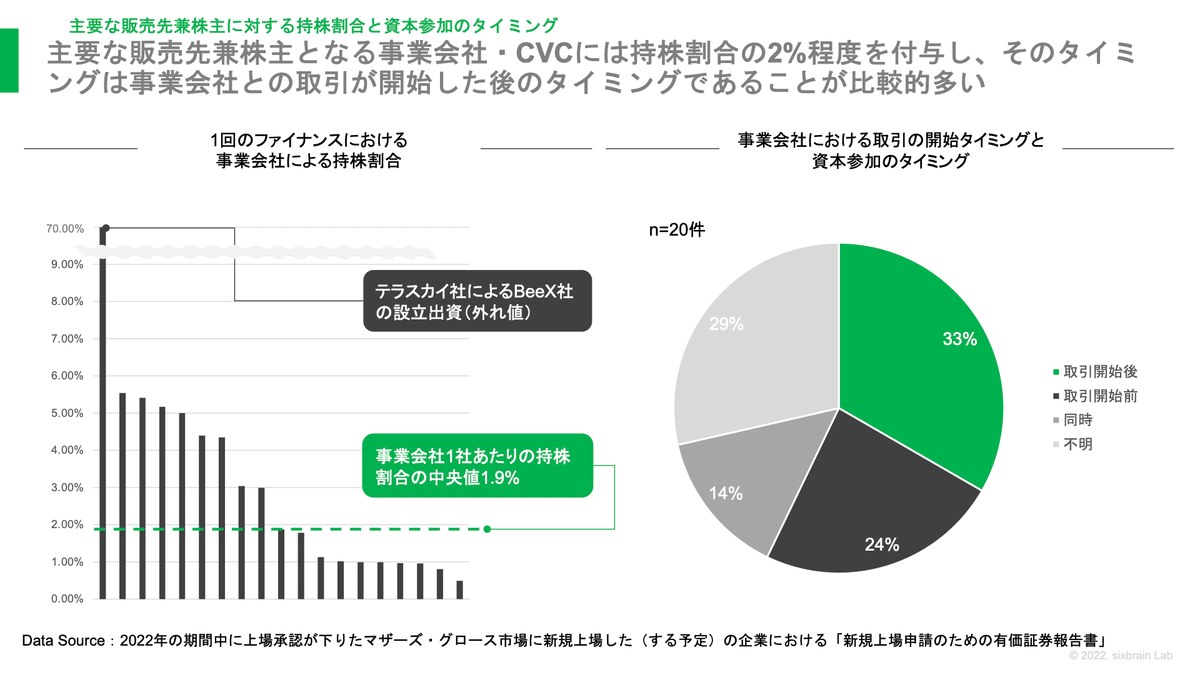

まず、IPOまでにトータルでどれくらいの株式を事業会社またはCVCに放出するのが一般的なのか?

IPO時における一般的な事業会社の持株割合について調べてみた。結果としては、事業会社による持株割合は、中央値17.5%(平均値28.1%)だった。このうち、主要な販売先に対象を絞ると、持株割合は中央値で6.6%(平均値12.6%)。(なお、当該データに限り、2021年〜2022年に上場承認が下りた上場スタートアップ企業(162件)を対象に集計している。)

では、主要な取引先兼株主となった事業会社またはCVCについて、どのタイミングでどの程度のシェアの株式を保有してもらうことが一般的なのか?

これらの事業会社(CVC)1社につき中央値ベースで1.9%(平均値ベースで6.0%)の持株割合を付与していることが分かった。つまり、主要な取引先兼株主1社に付与する持株割合は1回の資本取引につき2%程度が相場であると考えられる(※1)。

また、どのタイミングで資本参加しているかについては以下の図に示した円グラフの通りで、開示資料から読み取れる限り取引開始後に資本参加するパターンが比較的多いことが分かった。業務提携後に資本提携をすることによって①提携関係を段階的に強化し、②出資をする側と受ける側の情報非対称性を解消することができるというメリットを享受しているのではないかと考えられる。

主要な取引先が株主になった場合、IPOで利益が出ているのか?

上場スタートアップ企業と事業会社・CVC、それらのIRRをまとめた表は以下の通り。IRRは中央値ベースで20.4%(平均値ベースで29.4%)で、最も利益が出ているのはANYCOLORに2019年4月より資本参加しているソニーグループ(※2)だった。

一方で、20件中6件(30%)の主要な取引先兼株主で損失が出ている。

散布図は以下の通りだが、サンプル数が少ないため、明確な相関関係などは見いだせなかった。ただ、取引開始後に資本参加した事業会社・CVCの投資パフォーマンスが低いような印象を受ける。これらの事業会社・CVCは資本参加前の取引を通じて事業シナジー分のプレミアムを上乗せした上で投資先の評価を行っている可能性がある。

なお、主要な論文などでは、以下のようなハードルレートが「相場観」として示されているが、今回分析の対象となった事業会社・CVCの保有期間の平均はおよそ3年であることを考えると、中央値20%程度のIRRはおおむね理論値通りなので、過大評価も過小評価もされていないのではないかと考えられる。

まとめ

主要な取引先に株主として資本参加を検討してもらう際は、取得時に2%程度の株式シェアを割り当て、IRR20%程度で運用するような想定で投資リターンの説明をすることが相場観的にも大きな齟齬はないと考えられる。

すでに取引先になっている事業会社を株主に迎えるか、あるいは取引先になっていない事業会社を株主に迎えるかについては、一般的には前者のケースが多いのではないかと思われる。

これらを踏まえ、IPO時までに主要な取引先に関しては7%程度、その他の事業会社も含めると20%程度を事業会社の保有割合として想定することが相場観に照らして一般的であるといえる。

最後に

私たちはスタートアップ企業の「事業づくり」と「ファイナンス」の学びの場「sixbrain Lab」を運営し、定期的にゲストの方を招き、定期的に勉強会を行なっています。

本記事は先日行われた勉強会の内容を一部抜粋し、投稿させていただいたものになります。

「sixbrain」とは資金調達や事業提携のニーズがあるスタートアップ企業様と大手企業様をマッチングするオープンイノベーションプラットフォームで、現在270件近くの大手企業様の情報が登録されています。登録申請はこちらのページから可能です(登録にあたり審査がございます。)。

今後もスタートアップ企業様の役に立てる発信をして参りたいと考えておりますので、フォローいただけますと幸いです!

注釈

※1:ただし、21件中2件は開示資料あるいは登記簿謄本から取得時の発行済株式総数・資本金の記載内容を追跡することができなかったため、集計の対象から除外している。また、当該持株割合の集計に含めているのは事業会社・CVCが上場スタートアップ企業に最初に投資した時点の持株割合であり、追加取得は考慮していない。

※2:販売実績の項目に開示されている企業が、株主の状況に記名されている企業のグループ企業であった場合(もしくはその逆のケース)は、両者を同一事業体として集計する。例えば、以下のようなケースでは、表中「取引先」列には「ソニー・ミュージックソリューションズ」の名称を記載しつつ、持株割合などは両者は同一の企業として集計している。

「販売実績」の項目に開示されている企業名:株式会社ソニー・ミュージックソリューションズ

「株主の状況」に記名されている企業名:株式会社ソニー・ミュージックエンタテインメント

この記事が気に入ったらサポートをしてみませんか?