第4回週末企業分析: プレミアアンチエイジング(+上場"D2C"企業等)

はじめに

「週末企業分析」の第4回として、主に主にプレミアアンチエイジング株式会社(以下、PAA社)を取り上げます。また、周辺情報として他の上場"D2C"企業や化粧品・消費財メーカーにも言及します。

「週末企業分析」の概要等についてはこちらをご覧ください。

PAA社は2021年7月期売上高32,815百万円(前年比+60%)、営業利益4,680百万円(同+183%)、営業利益率14.3%という驚異的な成長率と利益率を兼ね備える、日本を代表するD2C企業です。2020年のIPOに至るまで、一貫して自己資本経営を続けてきたことも特筆すべき点として挙げられます。

D2C企業は我が国のスタートアップ業界においても比較的大きな存在感を示しています。ただしSaaSやメディアに比べてビジネスモデルの定義が広く、また、規模が大きくなるほど商流がオンラインで完結せず、経営者や投資家は成功のためにより複雑な方程式を解く必要があります。

そこで今回は、D2C企業の成功事例と言えるPAA社のメトリクスや事業戦略を深掘りします。同社を含む上場D2C企業の開示項目はかなり限定的なため、多くの仮定を置きながら経営数値の深層に迫っていきます。伝統的な化粧品・消費財メーカーや他のD2C企業との財務構造比較も行います。

「週末企業分析」のポリシーとして、業績予想や株価予想は提供しておらず、経営戦略の良し悪し、評価にも基本的には言及していません。あくまで事業概要や資本政策、市場分析、競合比較といったファンダメンタルズへの深掘りとお考え頂ければ幸いです。

また、広く公表されている資料に基づく「週末企業分析」だけでは限界があるので、記事の最後には調べきれなかった論点についてもまとめてあります。本noteがビジネスパーソン、経営者、学生、投資家といった企業分析に興味をお持ちの方々のご参考になれば幸いです。

会社概要: 創業期発売の「DUO」が現在も主力

沿革: PAA社は2009年12月に代表取締役社長の松浦清氏によって設立されました。創業直後の2010年2月には現在に至るまでの主力たるアンチエイジング化粧品ブランド「DUO」を創設し、クレンジング商品の「ザ クレンジングバーム」を通信販売で発売。

「ザ クレンジングバーム」は発売初年度に日本最大級の化粧品メディアである「@コスメ」の部門別ランキングで第1位を受賞し、シリーズ累計販売個数は2016年5月に100万個、2019年10月に1,000万個を越え、2021年9月時点では3,000万個超に達しています。

PAA社は創業以来化粧品の製造・販売事業を手掛けており、2019年4月にオールインワンスキンケア商品の「CANADEL」ブランドをローンチ。その後も継続的に新ブランドを発表しています。

経営陣: PAA社の社内取締役は3名で、資生堂やディーエイチシー出身の河端氏、アクセンチュア出身の戸谷氏はいずれも2018年7月の入社と社歴が短く、ボードメンバーの中では創業者である松浦氏の影響力が大きいことが伺えます。

松浦氏は外資系生命保険会社や米国MBA、及び複数企業の経営を経た後の2008年に通信販売大手のQVCジャパンに入社。通販市場の将来性を確信し、ECで重要となるデータベースマーケティングをフル活用するために、顧客がリピートして購入する化粧品を商材としてPAA社を起業したと語っています。

資本政策: 高い資金効率による独自のファイナンス

小事業規模の時期から黒字体質: 有価証券報告書によれば、PAA社は少なくとも上場申請期である2020年7月期の6期前の2014年11月期(2017年7月期に決算期を変更)から一貫して経常利益を計上し続けています。

後に詳述するように売上総利益率が高く販売管理費の多くを獲得型の広告宣伝費が占める同社では、固定費を抑制して事業規模が大きくない時期から黒字体質であったことが分かります。

デット調達中心で創業経営者の持分比率が高い: このため資本政策はシンプルで、IPOまでに外部からのエクイティファイナンスは行わず、運転資金はデットファイナンスで調達しています(上場直前の2020年4月末時点で商工組合中央金庫やりそな銀行から2,297百万円の有利子負債あり)。

結果としてIPO時においては、以下の通り創業経営者である松浦氏が発行済株式総数の大半を所有しており(プレミアマネジメント社は松浦氏の資産管理会社)、それ以外の株式についても個人やPAA社の役職員、従業員持株会が保有していました。

IPOによる売出しを経た後の2021年7月末時点でも松浦氏が実質的に発行済株式総数の67.1%を保有しており、創業経営者による高いオーナーシップが維持されています。

IPOの概要: IPOは2020年10月28日で、東京証券取引所マザーズ市場に上場しました。IPO関連のデータは以下を参照します。

引受証券会社は野村證券(シェア90%)らでした。公開価格4,140円(時価総額36,018百万円)に対して初値は5,670円(同49,329百万円)。公募株数は700,000株でオーバーアロットメントを含む売出株数は2,002,500株。26億円超の公募調達金額の資金使途はECサイト開発費や人件費、広告宣伝費に充てるとされていました。

上場後の株価推移は好調で一時期は時価総額150,000百万円水準まで到達したもののその後は全体的な地合いの影響も受けてやや調整し、2022年2月4日時点の時価総額は61,654百万円となっています。

事業概要と市場動向

サプライチェーンの概観: PAA社は東証33業種分類(*1)において「化学」に区分されていますが、同業種である化学メーカーや化粧品・消費財メーカーとはサプライチェーンが大きく異なります。

コア業務以外を外部委託: 具体的には、PAA社にとってのコア業務以外の製品製造業務や物流業務は外部の専門業者に委託しており、いわゆるファブレス体制を採用しています。主な製造委託元はジェイオーコスメティックス株式会社という、他の化粧品や医薬部外品のOEM開発や製造販売も請け負う非上場企業です。

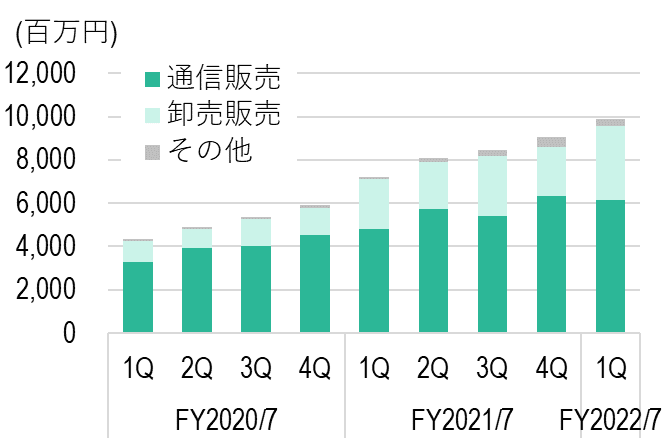

通販中心から徐々に卸売も拡大: また、販売形態の主力はAmazon等のECモールや自社ECサイトを通じた通信販売となっており、2021年7月期の売上高構成比は67.9%でした。近年では販売代理店を通じてドラッグストアや量販店での販路拡大も進んでおり、卸売販売の売上高構成比は2020年7月期の21.2%から2021年7月期には28.8%まで上昇しています。

これらの特徴的な商流が収益構造に与える影響については後に詳述します。

商品別構成比: 2021年7月期売上高32,815百万円の内、クレンジングを中心とする「DUO」の構成比が86%、オールインワンスキンケアを中心とする「CANADEL」の構成比が12%と、主力2商品が収益の大半を占めています。

なお、富士経済の調査に基づくPAA社資料によれば、国内化粧品市場の商品別市場規模はクレンジングが1,282億円、オールインワンが1,312億円とされています(*2)。

シェアのイメージ: 「DUO」は「ザ クレンジングバーム」以外にも洗顔料や美容液、シャンプーといった商品ラインナップを有しているため正確な数値は把握できませんが、「DUO」において「ザ クレンジングバーム」が占める比率を70%と仮定すると、クレンジング市場におけるシェアは15%(≒(32,815*86%*70%)/128,200)程度と推計されます。

市場規模は2020年に縮小: 国内の化粧品市場は、2012年度から2019年度まではインバウンド需要の恩恵を受けて拡大傾向にあり、出荷額ベースで1.7兆円強の市場となっていましたが、2020年は前年比で▲16%の減少に転じて1.5兆円を割り込みました(*2)。

足元の需要は底打ち: 月次の足元動向について、クレンジングや化粧水、乳液、美容液を含む基礎化粧品の小売販売額は新型コロナウィルスの影響により2020年前半から減少傾向にありましたが、2021年以降は経済活動が正常化に向かいつつあることから需要が底打ちしていることが見て取れます(2019年9月の販売額急増は消費増税前の駆け込み需要が主因)。

市場の見通し: 今後の化粧品市場について、人口動態やワークライフスタイルの構造的な変化に鑑みれば大幅な増加は見込みづらいものと考えられます。アップサイドシナリオとして、渡航制限の解除等によってインバウンド需要が再び興隆となれば、2019年度水準前後までの回復や緩やかな拡大基調への回帰も期待できるかもしれません。

類似企業との財務構造差異

中堅上場化粧品・消費財メーカーとの比較: 化粧品市場の成長率を大きく上回るペースで規模拡大を遂げてきたPAA社のビジネスモデルの特徴は、財務諸表にも表出しています。

以下の図は、PAA社と売上規模が近しい中堅上場化粧品・消費財メーカーであるマンダム社(2021年3月期売上高63,310百万円、ヘアケアが中心)、ミルボン社(2020年12月期売上高35,725百万円、ヘアケアや染毛剤が中心)、ノエビアホールディングス社(2021年9月期売上高51,272百万円、スキンケアやメイクアップが中心)の3社を合計/平均した要約貸借対照表との比較です。

出所: 各社資料より作成

スリムなバランスシート: 前述の通り製品製造業務を外部委託しているPAA社は生産設備を保有する必要がなく、固定資産の構成比が非常に小さいことが特徴です。売上債権や棚卸資産の構成比率が相対的に高く見えますが、これはバランスシート全体がスリムなことに起因しています。

高い資産効率: 実際、PAA社の年度売上高に対する直近四半期末の総資産や棚卸資産の比率(≒総資産回転率、棚卸資産回転率)はそれぞれ2.10倍、8.67倍と、伝統的な化粧品・消費財メーカー3社の平均値である0.72倍、5.72倍を大きく上回っており、ファブレスゆえの資産効率の高さが読み取れます。

続いて以下は、同じくPAA社と化粧品・消費財メーカー3社平均の要約損益計算書の比較です。

目立つ売上原価率: PAA社の損益計算書でまず目立つのは売上原価率の低さで、19.5%という水準は伝統的な化粧品・消費財メーカー3社の平均値の半分以下です。

対外的な開示資料のみからその詳細を窺い知ることは困難ですが、商品ラインナップを限定すること等による生産効率の高さや継続販売による適切な在庫コントロール、及びこれまでのブランディング投資や直販中心の販売チャネルに支えられたプライシング設計等が背景と推察されます。

際立つ広宣・販促費比率: 低い売上原価率とは対照的に、広告宣伝費と販売促進費の小計(広宣・販促費)は売上高対比で39.0%と伝統的な化粧品・消費財メーカー3社の平均値の4倍以上の水準です。

PAA社は広告宣伝費の内訳を開示しており、12,812百万円のうち約8,000百万円が新規顧客獲得のためのWEBマーケティング等の変動的な費用、約2,000百万円がTVCM、残額が海外投資となっています。

上場D2C企業との比較: 健康食品や美容関連商品を主に手掛ける北の達人コーポレーション社やシャンプー・トリートメントブランドの「BOTANIST」等を展開するI-ne社も、PAA社と同様にファブレスで商品企画やマーケティングに注力する上場"D2C"企業と言えるでしょう。

以下には両社の要約損益計算書も掲載します。

出所: 各社資料より作成

I-ne社の収益構造: 損益計算書の構造は北の達人コーポレーション社がPAA社に近く、低い売上原価率と高い広宣・販促費比率が共通しています。一方でI-ne社の売上原価率は52.0%と伝統的な化粧品・消費財メーカーよりもむしろ高く、広宣・販促費比率も控えめな水準です。

販売チャネルと収益構造: I-ne社はECを中心に成長を遂げてきたものの、他のD2C企業に比べて卸売販売により注力していると見られ、オフライン流通店舗網のカバー率が年々上昇傾向にあります。

PAA社も卸売を通じたオフライン店舗への販売拡大を方針として掲げており、販売チャネルのシフトが更に進めば単価の低下や広告宣伝費の圧縮により、収益構造に変化が生じる可能性もありそうです。

サブスクリプションモデルへのDeep Dive

ストック性の高い定期販売モデル: PAA社の高い成長率と利益率を支えるサブスクリプションモデルのメトリクスについて、更に深掘りして見ていきましょう。

PAA社のビジネスモデルは定期販売を特徴としており、会社資料では消費税増税や新型コロナウィルスの拡散期においてもストック収益によって安定的な売上高を堅持していることが示されています。このストック収益確保のために多額の広告宣伝費が投下されてきたことは既に述べた通りです。

CACの算出: 2020年7月期以降の四半期毎の広告宣伝費総額は約2,700百万円で、1ヵ月あたり900百万円程度を拠出していることとなります。この内、開示資料から計算される新規獲得費用(CAC、Customer Acquisition Cost)は広告費全体の3分の2にあたる四半期平均約1,800百万円。新規獲得以外の広告宣伝費は、主にTVCM等に投下されています。

新規売上高は非開示: 四半期で約1,800百万円の獲得用広告宣伝費が当該四半期や翌四半期にどの程度の新規売上高に繋がったのかをPAA社は開示しておらず、広告の費用対効果(ROAS、Return On Advertising Spend)を外部から精緻に算出することはできません。

売上高の分解: ただし、ある程度の仮定を置けば開示資料からROASに迫ることができそうです。以下はPAA社の販売チャネル別四半期売上高の推移。WEBマーケティングを中心とする新規獲得のための広告宣伝費用は、基本的には直販である通信販売向けに拠出されていると考えられます。

PAA社の開示資料によれば通販売上の約90%が定期販売とのことなので、定期通信販売の四半期売上は直近は5,000百万円超で推移していると見られます。

定期販売比率が90%で一定と仮定すると、2020年7月期以降の四半期毎の定期通信販売の売上高は平均して前四半期比で+320百万円増加しており、これに解約高を足し戻した金額が当該四半期の新規獲得売上高となります。

解約率も非開示だが…: 解約率に関してPAA社の開示資料に具体的な記載は見当たりませんが、一般社団法人 証券リサーチセンターが発行している同社の新規上場会社紹介レポート(2020年10月30日発行)には、ヒアリングに基づくと見られる以下の言及があります。

…仮定で算出: 上記のレポートを参考に、定期販売翌月の解約率を20%、その後の毎月の解約率を3%とします。また、現実的な前提ではありませんが簡便的に、当該四半期の期初に一括で顧客を新規獲得するものと仮定します。

すると、翌四半期には当該四半期の獲得売上高の85%程度(前四半期比▲15%)が継続売上高となり、更にそれ以降は77%、70%、64%と前四半期比▲9%ずつ減少していくような残存率となります。

新規獲得売上高の推計: 以上を踏まえると、四半期別の定期通信販売売上高の増減内訳は以下の表のように推計できます。始点である2020年7月期第1四半期の通信販売売上高(a)3,288百万円の内、定期比率(b)を90%と置くと定期通信販売売上高(c)は2,959百万円。その内新規比率(e)、つまり当四半期内で獲得した売上が占める比率を25.0%と仮置きすると、想定新規獲得売上高(d)は740百万円。

2020年7月期第2四半期以降は上述の定期販売の残存率を掛けて獲得時期別売上高を積み上げていくことで、自動的に想定新規獲得売上高(d)が算出できます。そこから定期通信販売売上高の前四半期比増減額(c')を差し引くと、想定解約高(f)が求められます。

出所: プレミアアンチエイジング会社資料より作成

ROASの推計: 新規獲得のための広告宣伝費と想定新規獲得売上高が求められたので、ROASも下表の通り推計できます。通信販売の想定新規獲得売上高(d)と都度売上高(g)を合計した金額を広告宣伝費総額(h)やその内数である新規獲得費用(i)で除したものがROASとなります。

出所: プレミアアンチエイジング会社資料より作成

LTVの推計: 上表の通り四半期単位では新規獲得費用が新規獲得売上高を上回っておりROASも100%未満で推移しているものと推察されますが、PAA社のビジネスモデルの強みは定期販売です。

前述の初月解約率▲20%、次月以降解約率▲3%、及びある四半期初に新規獲得した売上を1とすると、20四半期(5年)で9.02のLTV(Life Time Value、顧客生涯価値)となります。これに通信販売の想定新規獲得売上高(d)を掛けて都度売上高(g)を足すと、四半期毎に獲得したLTV(m)が算出できます。

出所: プレミアアンチエイジング会社資料より作成

LTV/CACの推計: もちろん5年超の継続売上も考慮すればLTVはより増加しますが保守的に5年で区切って考えると、新規獲得費用(i)を除したLTV/CAC(n)は過去平均4倍程度で推移してきたものと推察されます。PAA社の高い売上総利益率に鑑みれば、限界利益ベースで考えても投下した新規獲得費用は1年以内に投資回収され、以降は安定的に利益貢献するものと考えられます。

非常に強固なサブスクリプションモデルやユニットエコノミクスが構築されてきたことが、PAA社の成長性と収益性の背景と言えそうです。

直近四半期の状況: 足元でやや気掛かりなのは、直近の2022年7月期第1四半期においては広告宣伝費に占める新規獲得費用が50%強となっており、通信販売売上高が前四半期比で減収となっている点です。

PAA社は開示資料において、薬機法及び特商法の改正に伴ってPAA社内の広告出稿ルールが改定され、一時的に広告投下を抑制している影響と説明しています。

持続的な成長に向けて: 広告関連規制の強化や市場シェアの一定水準への到達に伴って既存主力商品の新規獲得効率が低下すれば、ユニットエコノミクスが変化する可能性は否定できません。

ただしPAA社は、そうしたリスクに対して既存主力商品の通信販売以外の売上拡大施策、つまり卸売販売へのチャネル開拓や新商品の継続的なリリースといった対策を既に講じているように見受けられます。

また、過年度に獲得した顧客からのストック収益は今後も安定的な寄与が続くと見られ、仮にリスクシナリオが顕在化した場合でも潤沢なキャッシュフローや手元資金を活用して新規投資やコーポレートアクションを講じる余地が多くあるものと考えられます。

Key Questions - 週末だけでは分からなかったこと

最後に、もし私がアナリストや上場株投資家だったらIR面談でぜひPAA社に聞いてみたいこと、つまり週末企業分析だけでは調査や仮設立案・検証ができなかったことを5つのKey Questionsとしてまとめます。

1.「DUO」、「CANADEL」といった既存主力製品の中期的な売上規模のイメージは?特に「DUO」は市場占有率が相応に高い商品もあると見られるが頭打ちとなる可能性はないか?

2.他社比で低い売上原価率の水準は維持可能か?原材料費の変動や販売チャネルミックスやプロダクトミックスの変化によって原価率が上昇するリスクをどう見積もるべきか?

3.サブスクリプションモデルの各KPIで最も改善余地の大きいものは何か?そのための先行的な費用拠出等を想定しておく必要はあるか?

4.新規商品として有望な分野とその理由は?化粧品以外の商品にも拡張していく可能性があるか?

5.M&Aに対する考え方は?もしM&Aを戦略オプションとして取り得るのであれば、既存ビジネスの垂直統合と水平展開ではどちらの可能性が高そうか?

【宣伝】D2C・サブスクセミナー(2/24開催)

筆者が取締役を務めるスプリームシステム株式会社はマーケティングDXツール「Aimstar」を提供しており、2月24日(木)に無料セミナーを開催致します。

パーソナライズ化された商品・サービスを提供し急成長中のD2C・サブスク企業の経営者3名(Sparty 深山様、エアークローゼット 天沼様、FABRIC TOKYO 森様)をゲストにお呼びし、筆者自身がモデレーターとなって「パーソナライズドマーケティング」をテーマにお話を伺えればと思います。どなたでも奮ってご参加ください!

■■■パネルディスカッションのテーマ■■■

1. 急成長の肝となった顧客との向き合い方

2. 急成長企業が考える顧客をファン化させるための取組

3. 急成長企業が考えるパーソナライズドマーケティングのこれから

■■■こんな方へおすすめ■■■

・通販、EC、D2C、サブスク企業の経営層・事業責任者・マーケティング担当の方

・パーソナライズマーケティング、One to Oneマーケティングの実現に課題を感じているマーケターの方

⇩⇩⇩詳細とお申し込みはこちらから⇩⇩⇩

注記と参考

*1: 東京証券取引所は証券コード協議会が定める「業種」ごとの株価指数等を公表しており、東証33業種と呼ばれています。

*2: 富士経済による民間調査と経済産業省の生産動態統計は調査の範囲や方法が異なるため、化粧品市場規模にも差異が生じています。

ディスクレイマー

本noteでは筆者独自の見解を述べることがありますが、証券やその他の金融商品の売買や引受けを勧誘する目的ではなく、証券その他の金融商品に関する助言や推奨を構成したりするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。

分析は広く入手可能な開示資料のみにもとづいて行われており、対象会社との直接的な対話は基本的に実施していません。このため及びこれらの理由に関わらず、本noteでの見解や情報について、完全性や正確性、信頼性を保証するものではありません。

この記事が気に入ったらサポートをしてみませんか?