武田薬品の大衆事業売却から見るDEレシオとは?

2020年8月24日に武田薬品工業が大衆薬事業の売却を発表しました。大衆薬事業を行う子会社の武田コンシューマーヘルスケアは、売上高608億円、営業利益128億円(営業利益率21.0%)と儲かっている事業ですが、なぜ売却したのでしょうか。

武田が大衆薬事業を売却した理由は、有利子負債の増加です。同社は2019年に同業のシャイアーを6兆円超の金額で買収しました。これは、過去に日本企業が行ったM&Aとしては最大規模でした。

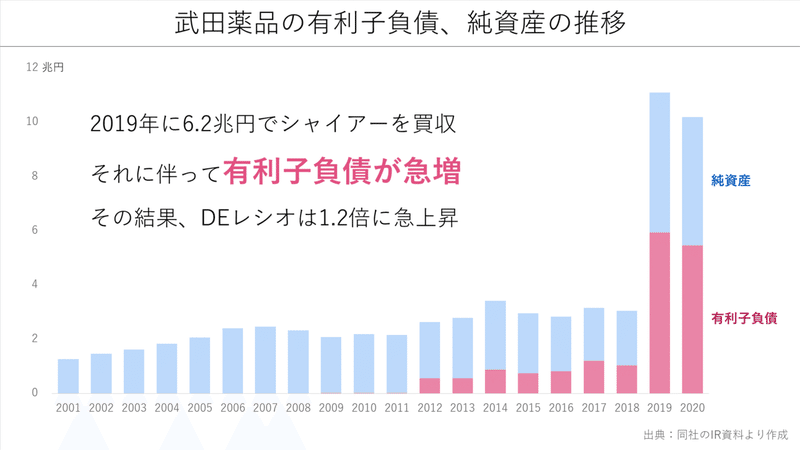

シャイアーの買収により有利子負債が急増

上記は、武田薬品の純資産と有利子負債の過去20年間の推移です。

これを見ると、2000年代までは有利子負債がほぼゼロだったことが分かります。トレンドが大きく変わったのは、シャイアーを買収した2019年です。買収金額の多くを借入金で賄った同社は、6兆円近くの有利子負債を抱えることになりました。

企業の安全度を測る指標の一つに「DEレシオ」があります。これは、純資産の何倍の有利子負債を抱えているか?を表すものです。武田のケースで言えば、純資産の1.2倍の有利子負債を持っているということです。

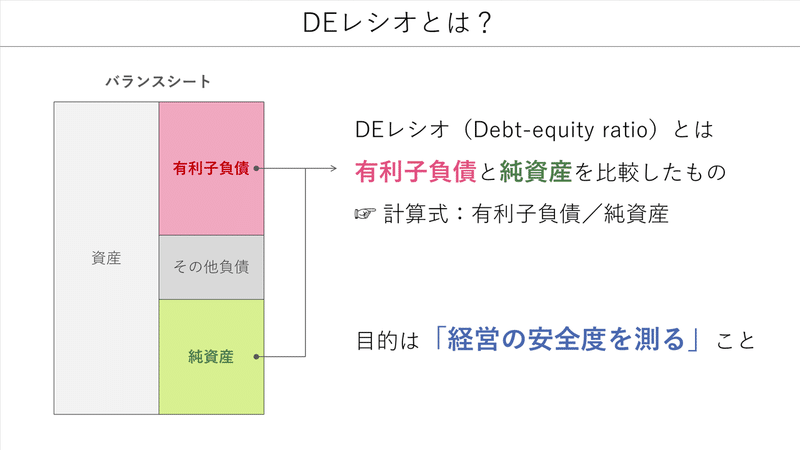

DEレシオとは?

DEレシオとは、有利子負債を純資産で割ったものです。バランスシートでいうと調達サイド(右側)の構成を表す指標と捉えることもできます。

DEレシオの目的は、経営の安全度を測ることです。DEレシオをできるだけ低くすれば、倒産リスクを下げることができるからです。しかし一方で、純資産比率の高まりは資本コストの上昇にもつながります。

ですから、DEレシオは低ければ低いほど良いという単純なものではありません。

とはいえ、武田の経営陣はシャイアー買収後の有利子負債の大きさを経営課題と捉えていました。ですから、今回「非中核事業」に位置付けられた大衆薬事業の売却につながったわけです。例えそれが黒字事業だとしても、です。

今回は以上です。

この記事が気に入ったらサポートをしてみませんか?