#005 メルカリが東証一部に上場できなかった理由

メルカリがマザーズに上場したのは2018年6月のことでした。当時の時価総額は6,800億円を超え、国内唯一のユニコーン企業とも呼ばれたメルカリが、なぜ東証一部ではなくマザーズに上場したのかを今回は取り上げます。

先行投資により赤字が続くメルカリ

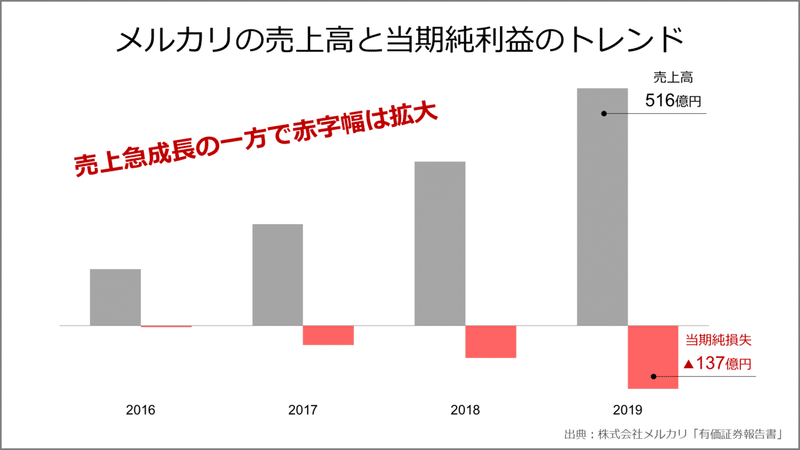

まず、メルカリの過去4年間の売上高、当期純利益の推移をチェックします。売上高は2016年の122億円から、2019年には516億円に急成長しています。一方で、当期純利益は先行投資により拡大し、2019年度は▲137億円になっています。

先行投資として一番大きいのは広告宣伝費で、2019年度は売上高516億円に対し、広告宣伝費として193億円を支出しています。実に売上高の40%近くを広告費に突っ込んでいる計算です。

赤字が原因で東証一部上場を諦めたメルカリ

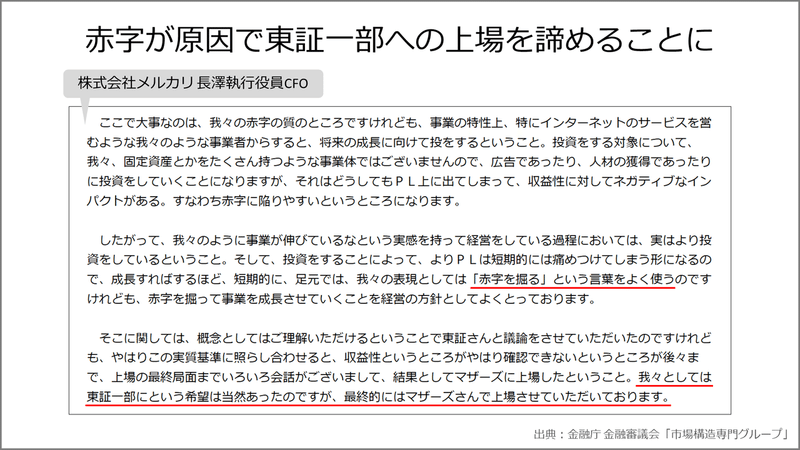

金融庁の金融審議会に参考人として出席したメルカリの長澤CFOは、当初は東証一部上場を目指していたことを明かしています。時価総額6,800億円の大型IPOにも関わらずマザーズ上場になった要因は、赤字続きで収益性に疑問符が付いたためです。

東証一部、二部の上場要件の実質基準に、「継続的に事業を営み、かつ、安定的な収益基盤を有していること」という条件があります。メルカリは、この「企業の継続性、及び収益性」に係る基準をクリア出来なかったわけです。

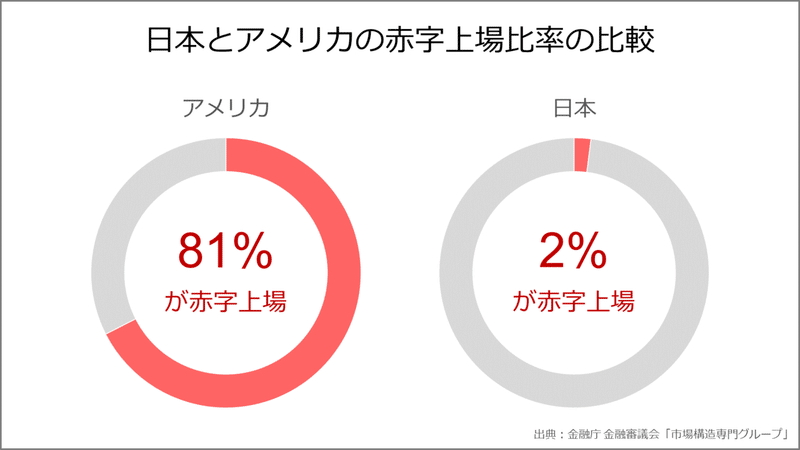

アメリカでは赤字上場が8割を超える

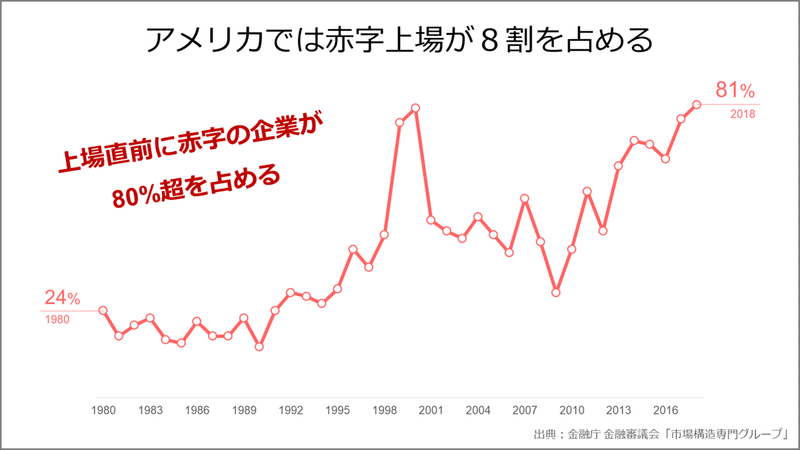

金融庁の資料によれば、アメリカでは新規上場の8割が赤字企業で占められています。テック系企業は先行投資型なので、たとえ上場直前に赤字であったとしても上場することが認められる傾向にあります。

赤字上場の比率は年々上昇しており、1980年には4社に1社だったものが、2018年には81%に達しています。では、日本でも同じく赤字上場がマジョリティーなのでしょうか。

日本の赤字上場比率はたった2%

日本では、赤字上場比率はたったの2%です。2005年以降、日本でIPOを果たした1,070社のうち、赤字だったのは24社のみです。最近では、メルカリの他にマネーフォワードも赤字上場をしています。上場市場は、メルカリ同様、マザーズでした。

固定資産をさほど持たず、広告や人材の獲得に大きく投資を行うテック企業は短期的なP/Lが赤字になりがちで、収益性基準を満たせないケースが多々あり、東証の上場基準とのギャップが生まれつつあります。

今回は以上です。

この記事が気に入ったらサポートをしてみませんか?