モビリティ大変革期における世界のユニコーン(後編)

皆さんこんにちは、本稿では前編に続いて、世界のモビリティ領域のスタートアップをご紹介したいと思います。

ユニコーン企業一覧

1. OLA Electric(India/2017年)

OLA Electricは、インドの電動バイクメーカーで、モビリティプラットフォームのOla Cabsを運営しているOla(ANI Technologies Pvt. Ltd.)のEV部門として設立されました。

Ola Electricは、インドの電動バイク市場のリーダーであり、約30%の市場シェアを占めています。最初のスクーターを納車したのは2021年12月で、そこから半年足らずの2022年4月にはその月の登録台数1位になり、驚異的なスピードでトップに登り詰めました。個性的でテック感の強いデザインに加えて、カラーバリエーションが豊富にあることが人気の要因です。

Ola Electricはインドのタミルナドゥ州に世界最大級の電動二輪車工場の建設をスタートしました。この施設は「Futurefactory」と呼ばれ、年間数百万台の電動二輪車の生産が予定されていますが、2022年から50GWhの生産能力を備えたバッテリー工場の建設を計画していることが明らかになり、内10GWhは四輪EV向に使われるため、今後は四輪EV市場にも積極的に参入することを表明しています。

累計調達額:$1.5b(約2,200億円)

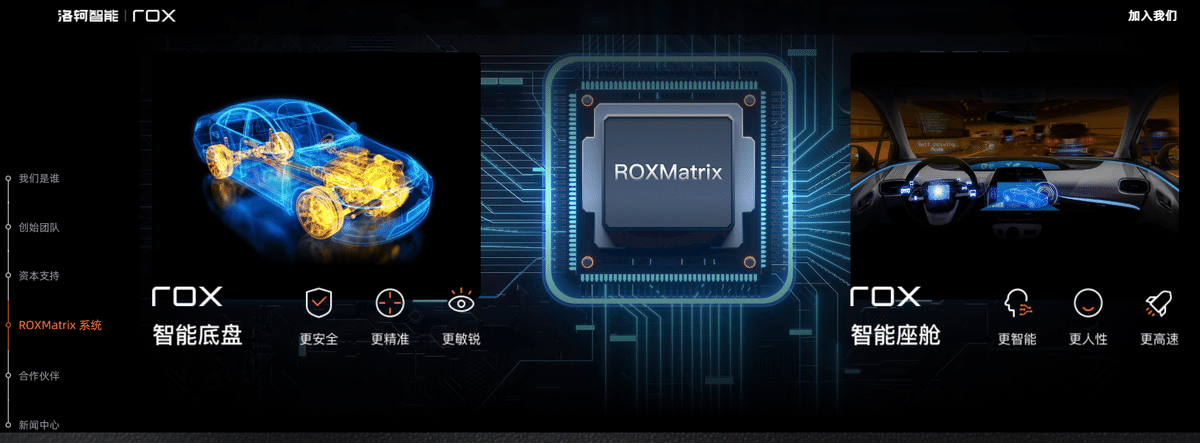

2. ROX 洛軻智能(China/2021年)

ROX洛軻智能は、2021年に設立されたNEV(New Energy Vehicle)開発スタートアップです。自社で車両を製造するのではなく、バッテリー、駆動用モーターおよび電子制御機器のほか、スマートコックピットやスマートドライビングなどの技術を完成車メーカーに提供し車両の製造を委託しています。同社は設立後1年で累計$420m 調達し、驚異的なスピードでユニコーンになりました。

特にアウトドア環境に適応する高度な自動運転システムとソリューションを強みとしており、同社の「ROXMatrix」という新しい自動運転システムは都市環境やアウトドアアクティビティに最適化されたもので、より高度な知能を備えています。

同社は、オフロードでの運転に関連する特定の課題(例えば、氷面、雪地、砂漠、急坂など)に対処するために、車両のアクチュエーター(電気信号や油圧などのエネルギーを物理的な動きに変換する装置)を統合し、独自のアルゴリズムを開発しています。これらはデータフィードバックループを通じて自己進化し、オフロード用車両に特化したソフトウェアを形成しています。

アウトドアの需要は中国でも近年拡大しており、EVが中々参入出来なかったオフロード領域でトップランナーを目指す期待のスタートアップです。

累計調達額:$1.4b(約2,000億円)

3. Pony.ai(China・US/2016年)

Pony.aiは、Baiduの自動運転事業の責任者を経験した2名の中国人により2016年にシリコンバレーで創業された自動運転システムの開発企業です。

同社は「仮想ドライバー」と呼ばれる核心技術を駆使し、ロボタクシー、ロボトラック、個人所有車両(POV)の3つの事業部門で事業を展開しています。直近では、北京、上海、広州、深センの4大中国都市と、カリフォルニア州のフレモントおよびアーバインで自動運転車のテストを行っており、北京郊外のパイロットゾーンでは、Baiduの自動運転車隊とともに、ロボタクシーが有料で乗客を輸送する取り組みを開始しました。

世界中で自動運転車のテスト運用ライセンスを取得し、2023年4月時点では複雑なシナリオで2,100万キロメートル以上のテスト走行を達成し、世界でTop5に入るテスト走行距離実績を持っています。

累計調達額:$1.3b(約1,900億円)

4. WeRide(China/2017年)

WeRideは、レベル4(完全自動化)の自動運転技術に特化し、人間のドライバーが介入しなくても安全に運行できる車両の開発に取り組んでいるスタートアップです。

2021年には広州CBDへの自動運転タクシーの導入、中国初の自動運転車のライドシェアライセンスの取得、アメリカでの全自動運転試験ライセンスの取得など、多くの進展がありました。

自動運転タクシーに加え、同社は自動運転バスや物流用の自動運転貨物車、自動運転清掃車などの開発も進めており、多様な用途で使用されるシステムを持っているのが一つ特徴になります。

特に、自動運転車清掃車「Robo Street Sweepers」はあまり競合がいない領域で、広州や北京、大連ですでに試験運用が開始されており、急成長しているスタートアップです。

累計調達額:$1.1b(約1,630億円)

5. Ninja Van(Singapore/2014年)

Ninja Vanは、東南アジア地域で急速に成長している物流スタートアップです。主にEC市向けの小包の速達サービスを主なサービスとし、宅配便および荷物追跡サービスを提供しています。物流ネットワークの95%以上を自社運営し、東南アジアに2,000を超えるオペレーションセンター、倉庫、配送拠点を擁しています。同社は広範囲にわたる配送ネットワークの力を背景に、東南アジア2位のサードパーティー・ロジスティクス(3PL)となりました。

東南アジアには当時、国を越えてラストワンマイル配送を提供する企業がなく、Ninja Vanはシンガポール、マレーシア、インドネシア、ベトナム、フィリピン、タイの東南アジア6カ国では、都市部から農村まで国内のほぼ全域をカバーし、国を越えたラストワンマイル配送を東南アジアで初めて実現した会社でもあります。

島嶼地域が含まれる東南アジアで、悪天候が頻繁に発生する上に道路状況が劣悪な中で時間通りに配達する難易度は非常に高く、Ninja Vanはオートバイと船、時には耕作用の水牛を活用することもあるらしいです。

累計調達額:$975m(約1,440億円)

6. Via(US/2012年)

Via は、はニューヨーク発のモビリティ・スタートアップで、主にB2BやB2G向けにライドシェアに特化したオンデマンド型の配車システムを提供しています。2021年12月時点で35カ国500以上の交通機関と提携しています。

Viaが2012年に創業した当初は、B2Cのライドシェアサービスを提供していましたが、B2B/B2G向けにピボットを行い、ライドシェアのOEM的なポジションを取ることで大きく成長しました。

同社の強みは、提供する地域や企業にあわせてカスタマイズされたアルゴリズムにあり、乗車リクエストや車両の空き状況、交通混雑状況などをリアルタイムで集計し、瞬時に最適なルートと組み合わせを算出することで、ユーザーがピックアップポイントまで歩く距離も短縮されます。珍しい機能として、子どもたちの送迎サービスのような特定ニーズに対応するアルゴリズムの提供も行っており、単に移動を効率化するだけではなく、子どもたちの健康状態や相性なども分析してルート設計を行います。

2018年にVia Japanとして日本でも活動を始めました。伊藤忠や森ビルと戦略的パートナーシップ組み、日本の公共交通や企業向けにもサービスを広げています。

累計調達額:$887m(約1,300億円)

7. TURNTIDE(US/2013年)

Turntide は、エネルギー消費を削減する電気モーターシステム、及び高効率なレアアースフリーモーターを開発するベンチャー企業です。独自に設計された内蔵センサーとクラウドソフトウェアによる正確なモーター制御を実現し、レアアースを使わないタイプのスイッチドリラクタンスモーター(SRモーター)と組み合わせ高効率なモーターの開発に成功しました。その高効率さから、既存のモーターの置き換えにより3年で投資回収が可能であるとしています。

自動車に限らず、同社のソリューションは産業用途やビル管理システムにおけるエネルギー効率の向上を実現し、エネルギー消費の削減だけでなく、機器のメンテナンスコストの削減や運用効率の向上にも寄与しています。

累計調達額:$490m(約725億円)

8. ZongMu(China/2013年)

ZongMu Technology(ゾンムテクノロジー)は、L2レベル(運転支援)からL4レベル(高度自動運転)までの自動運転技術の開発をするスタートアップです。特徴としては運転と駐車の機能を統合して、「行泊一体」の自動運転システムを開発しています。この統合によりコスト削減が可能になり、中低価格帯の車両にも高度な運転支援機能を提供できる様になりました。

先進的なAIアルゴリズムとセンサー技術(例えば、前方向カメラと4Dミリ波レーダー)を強みとしています。

直近は、OEMメーカーやサプライチェーンとの協業が進んでおり、すでに多数の自動車メーカーへの導入が決まりました。

累計調達額:$376m(約556億円)

9. Ample(US/2014年)

Ampleは、EV向けのバッテリー交換ステーションを開発・展開しているスタートアップです。同社は充電施設ではなく、バッテリーパックを丸ごと交換することでEVを迅速に満充電状態にするという革新的なアプローチを採用しています。

AmpleのEVバッテリーは、レゴのようなバッテリーモジュールで構成されており、任意のメーカー、デザイン、モデル、運転プロファイルに対応できるのが特徴で、交換ステーションでは約10分でEVのバッテリー交換が可能です。

また、急速充電の場合はより多くの電力が必要になりますが、バッテリー交換のステーションなら、バッテリー自体の充電を急ぐ必要がないため、ソーラーパネルなどを併設して、再生可能エネルギーによる供給も可能となり、より安価な電力供給を可能にしています。

今後はアメリカ、日本、スペインでの事業展開を予定しており、日本ではENEOSと京都でバッテリー交換ステーションの実証を開始する計画です。

累計調達額:$290m(約430億円)

10. StarCharge(China/2014年)

StarCharge(スターチャージ)は、「星星充電」と「星星能源」という2つの主要ブランドを通じて、主に中国市場で活動するEV充電ソリューションのプロバイダーです。同社はEV充電ステーションの設計、開発、設置及び運営を行っており、公共充電ステーションや居住地域、企業施設、商業施設など様々な場所での充電ソリューションを提供しています。

同社の充電ステーションは高速で効率的な充電を可能にし、ユーザーフレンドリーなインターフェースを備えていることが特徴です。また、インテリジェントな充電管理システムを通じて、エネルギー効率の最適化と運用コストの削減を可能にするソフトウェアの強みを持っています。

中国電気自動車充電インフラ促進連盟(EVCIPA)によると、2023年8月までに加盟企業が報告した公共充電スタンドの数は計227万2000基あり、その内StarChargeは約40万基のシェアを占め、中国においては業界1位の設置数となりました。

累計調達額:8.85億元(約180億円)

最後に

世界のモビリティ関連のユニコーン企業20社を、前編と後編に分けてご紹介しました。特に目立つのは配送業界のデジタル化、ライドシェアサービス、自動運転システムの会社で、これらの多くはデカコーンへと成長を遂げています。また、自動車の電動化が進む中、バッテリーテクノロジーと充電インフラはこれから巨大なビジネスチャンスを秘めていと感じます。さらに、自動車の電動化に欠かせない車載OSやアプリケーション分野でも、今後数多くのユニコーン企業が登場することでしょう。モビリティ領域で挑戦を考えている方、ぜひお気軽にご相談ください。

X(旧Twitter):@Shuku_Genesia

この記事が気に入ったらサポートをしてみませんか?