家は購入すべき? それとも賃貸で大丈夫? 退職後の暮らしをイメージして決める

家を購入するかどうかは、大きな決断を要する人生の一大イベントです。

一昔前はマイホームを持つことが多くの人にとって夢や目標となっていました。ですが、ファイナンシャル・プランナーの竹下さくらさんは、いまや家は「買う」のでも「借りる」のでもどちらでもよい時代になったと強調します。

いままさに迷っている方もいらっしゃるかもしれませんが、購入と賃貸は住居費を銀行に支払うか(住宅ローン)、大家など貸し主に支払うか(家賃)の違いでしかないのです。

だとすると、購入と賃貸のいずれにするか、どうやって決めればいいのでしょうか。竹下さんはライフプランをどう描くか、具体的には退職後の暮らしをどうするかから考えるのがよいと言います。

そうした家・住宅にまつわる疑問や悩みに応えてくれるのが、竹下さんの著書『書けばわかる!わが家にピッタリな住宅の選び方・買い方』(翔泳社)です。

生活の中で住居費の負担は軽くないわりに、見直しや安くする方法を知らない方が多いのが実情。できるだけ損をしたくない方のために、本書で竹下さんがさまざまな工夫や知識を紹介してくれています。

今回は本書から、自分に合った住居を見つけるための考え方を紹介した『第1章 わが家にピッタリな住まいとは?!』を抜粋して紹介します。どんな暮らしをしていきたいかイメージができたら、ぜひ本書で続きを読んでみてください。

以下、『書けばわかる!わが家にピッタリな住宅の選び方・買い方』から「第1章 わが家にピッタリな住まいとは?!」の一部を抜粋します。掲載にあたって編集しています。

「家」をどうするかは、人生の終わりから決めるのが正解

●「賃貸」か「購入」かは、住居費の支払い先の違いにすぎません

●「購入」するか否かは、「退職後の暮らし」に大きく影響します

●「退職後の暮らし」のイメージを早めに家族で共有するとムダがありません

家は「買う」「借りる」どちらでもよい時代に

この本を手に取られたということは、「賃貸」か「購入」かで迷っているからではないでしょうか。結論からざっくりいえば、両者は住居費を、貸し主の大家さんに払うか(家賃)、銀行に払うか(住宅ローン)の違いにすぎません。つまり、買っても、買わなくても、どちらでもよいのです。

一昔前、たとえば高度成長期の頃は、マイホームを手に入れることは、多くの人が思い描く「夢」の一つでした。がんばればなんとか買えるかもしれない、そのためにがむしゃらに働く、そんな高嶺の花に近いものでした。賃貸は仮の住まいで、いずれマイホームが欲しいと、世の中みんなが持ち家志向で考えていたものです。

けれども、今はどうかといえば、住宅購入は人によっては、人生においてこなすべき「ライフプラン上の課題」の一つという位置づけになっています。

「住宅ローン」を借りられるのは、現役時代のみ

とはいえ、「家」について、特に何も考えないままに過ごしていると、あとで困ることになるというのはありがちです。なぜなら、家を「借りる」ことは一生涯を通して可能な選択肢ですが、もう一方の「買う」という選択肢にはタイムリミットがあるからです。

買うとなると、現金で全額支払えない場合は、住宅ローンを借りて銀行等に売買代金を立て替えてもらって、数十年間にわたり分割払いしていくことになります。

このとき、銀行が数千万円もの大金を貸してくれるチャンスは、基本的に、安定した就労収入がある現役時代に限られています。言い換えれば、買うか買わないかについて悩むことができるのは、就労収入がある間だけ。そして、買うことができるタイミングは、現役時代か退職金をもらったときの二択ということに。

では、何をもって、家を買うか借りるかを決めればよいのでしょうか。その答えは、実は、「退職後の暮らし」をどうするかにかかっています。

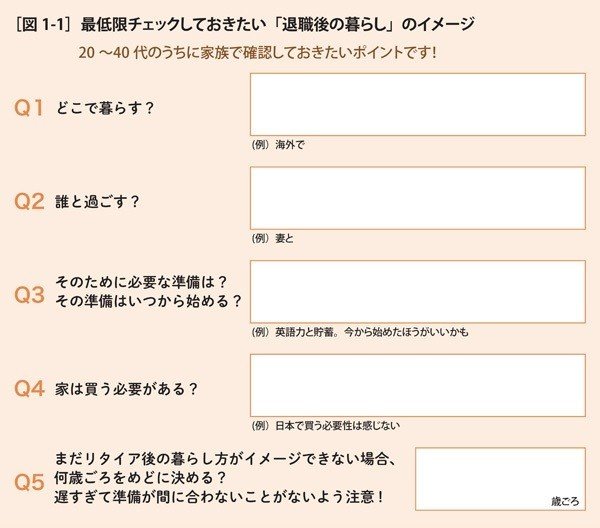

20~40代のうちに「退職後の暮らし」をイメージしておこう

退職後なんてずっと先のこと、と思うものですね。シングルなら、30代後半~40代を目安に考えてもよいと思います。ただし、家族がいる場合には、“20~30代、遅くとも40代”のうちに、自分と家族の希望のすり合わせを始めるのが大事です。

たとえば、「退職後は家族と海外で暮らしたい」という希望があるなら、自分以外の家族も海外移住がOKなのかどうか、早めに把握しておくという、わりと簡単な話です。とはいえ、これをしているか否かで後々大きく違ってくるのです。夫は、夫婦でよく海外旅行に行っているから海外移住も問題ないと考えていても、妻は海外旅行ならOKでもずっと住むとなるとそれはイヤ、ということは少なくないからです。

幸運にも、家族の意見が同じ方向性であったなら、マネープラン的には何も迷うことはありません。退職するまでは賃貸暮らしを続けて住居費をうまく抑え、貯蓄に励み、将来の移住資金や長期滞在資金に備えるといいでしょう。語学の勉強にも前向きに取り組んで、お金もモチベーションもすっきりして、前進あるのみです。

ところが、この海外移住の希望を、老後目前の“50代”になって言い出した場合、トラブルの種になるケースが少なくありません。家族それぞれの思惑もあり、価値観が違ったり、気持ちがすれ違っていると、離婚の危機にもなり得るほど深刻です。

そして、“60代”になってから思い立ったというケースでは、すでに老後に片足を踏み込んでいますので、資金の手当ても、気持ちの整理も、間に合わない可能性があります。また、体力的な面では、引越しは“70代”にはキツイといわれています。60代後半に住居を替えるとして、60代前半で決断する流れでは、準備の時間はあまりなさそうです。

田舎に引っ越したり、新しい土地に動くというときは特に、夫婦の意見の一致は大事です。在職中は会社の付き合いが中心という夫でも退職後は妻との暮らしを一番に考えるというケースの場合に、妻のほうはこれまで長らく培ってきた人間関係を重視して引越しには消極的というパターンはよくあります。

「退職後の暮らしなんて、今はわからないよ」という人もいますが、家族のほうは何か希望があるかもしれません。以下の図1-1のQ1~5について、軽く確認しておくのがお勧めです。

「住宅資金」の位置づけを一生涯ベースで確認しておこう

●家を買う予定の人は、早めに計画を立てましょう

●「住宅資金」「教育資金」「老後資金」のバランスが大事

●「買う」タイミングが遅れると老後資金に影響が出ます

「住宅資金」を慎重に考えるべきケースとは

ここで特に確認しておきたいのは、図1-1のQ4「家は買う必要がある?」という質問の答えが「ある」となったときです。イメージしているのが地方や郊外の物件であれば、あまり心配しなくてもよいのですが、大都市圏でかつ新築物件といった希望の場合には、具体的に取得プランを立てておくのが無難です。

というのは、行き当たりばったりに思い付きで購入に踏み切ると、「住宅資金」の総額がだぶつきやすいからです。そして、そのしわ寄せは、最終的に「老後資金」にいくため、人生の最後の最後で「もう少しお金があったらなぁ」という事態になりかねない危険性があります。

ところが、困ったことに、老後資金の枯渇に気がつくのは老後に入ってから、というご家庭が少なくありません。住宅資金の総額が膨らみすぎないようにする一番の方法は、家を「買う」ケースでは、身の丈に合う価格の物件を効率的に買うことに尽きます。

「賃貸」であれば、家庭のふところサイズに合わせた、家賃負担の軽い住まいに引っ越せますが、いったん購入すると気軽には引っ越せないので、購入前にじっくりと検討することがとても重要です。

次ページの図2-1の質問に答えながら、家族で将来の「家」のイメージがすり合わせできたら理想的です。目安として、同図のQ1~6合計がおおむね25を超えるような物件になりそうなら、買うための準備を始めることを視野に入れて、情報収集のアンテナを広げておいたほうがよさそうです。

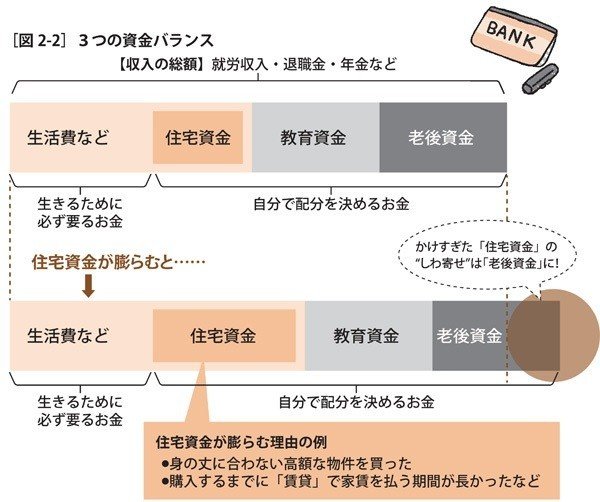

「住宅資金」のかけすぎは「老後資金」不足に直結

一生涯の中で最も大きな資金となるものには、「住宅資金」「教育資金」「老後資金」の3つが挙げられます。就労収入や退職金、年金といったお金は限られていますから、その中で生活費のほかに、この3つの資金バランスを取ることは、ことのほか重要です。

なぜなら、3つの資金は綱引き関係にあるからです。次の図2-2にあるように住宅資金などがかさむと、最後に必要となる老後資金が足りなくなる危険性があるのです。

最終的に家を買うケースで考えてみると、40歳で買うか、50歳で買うかでは、住居費の総額に数百万円単位の差を生じさせることも。たとえば、購入までの家賃が10万円であれば、年間120万円、10年で1,200万円分の家賃が、40歳で買うよりも50歳で買うケースのほうが多くかかる計算です。そのため、結果的に、老後資金がその分だけ少なくなることに気をつけておきましょう。

よろしければスキやシェア、フォローをお願いします。これからもぜひ「翔泳社の福祉の本」をチェックしてください!