発達障害の人が困りがちなお金のこと、どうすれば上手にお金と付き合える?

ここ10年で、発達障害に対する認知がとても広がりました。テレビやネットのニュース、あるいは知り合いづてに聞いたことのある方も多いかもしれません。医療の現場でも理解が進み、大人になってから発達障害と診断される人も増えています。

しかし、社会的な理解が進んでいるかというとまた別の話で、発達障害を持つ人が生きやすい世の中になるにはまだまだ課題が多いのが現状です。症状を理解されないまま、周囲から「仕事ができない人」や「コミュニケーションしづらい人」と認識されてしまうこともあります。また、自分が思うように日常生活を送れず苛立ちを感じている方もいます。

こうした発達障害当事者の方がより日常生活を送りやすく、仕事をしやすくなってもらうための実践的な方法を紹介した本が、翔泳社が刊行している「ちょっとしたことでうまくいく」シリーズです。これまで下記の3点を発売しています(詳細はリンク先で確認ください!)。

そして2019年12月にシリーズ最新刊として、『ちょっとしたことでうまくいく 発達障害の人が上手にお金と付き合うための本』を発売しました。『発達障害の人が上手に暮らすための本』と同じ著者、村上由美さんによる本です。

村上さんは幼少期にASD(当時は自閉症)と診断され、支援を受けて育ってきたそうです。成人後は言語聴覚士の資格を取って仕事をしながら、発達障害に関する情報発信も行なっています。

翔泳社の通販サイトSEshopではPDF版も販売しています。

村上さんによると、当事者として生活してきた経験から、お金を取り巻く制度や仕組みについて知る機会がもっとあればよかったと感じていたそうです。

発達障害を持つ人は計画的に物事を行なったり、お金の扱いが苦手だったりする場合がありますが、自分を守るためにも、稼ぐときや使うときはもちろん、税金や社会保険、クレジットカードやローン、iDeCoなどの金融制度についても知っておくべきだと「はじめに」で書かれています。

本書では「稼ぐとき」「使うとき」「貯めるとき」「備えるとき」「増やすとき」という5つの状況に分けて解説。確定申告がよく分からない、光熱費などの払込みを忘れてしまう、積立貯金が続かない、災害への備えが難しいなど、様々な「困った」ポイントを整理し、解決策を提示しています。

その中から今回、お金の使い方に関する方法を解説した「第3章 使うときの「困った」を解決したい」の前半を公開します。当事者として困っている方のみならず、周囲に発達障害の人がいたり、支援活動をしたりしている方にも役立つ内容です。

お金に関するトラブルは重大になりがち。本書で「困った」を1つでも減らすお手伝いができれば幸いです。

以下、『ちょっとしたことでうまくいく 発達障害の人が上手にお金と付き合うための本』(翔泳社)から「第3章 使うときの「困った」を解決したい」を抜粋します。掲載にあたって一部を編集しています。

引落しや払込みを忘れる

【対策】

ペイジー決済やクレジットカード払いを利用する

生活費の動きをチェックしやすい体制にしておく

【事例 払わないといけないのだが、行動に結びつかない】

昼休みに昼食を終えて自分の席に戻ったら、ふと机の上に置いてある払込用紙が目にとまった。「あ、自動車税を払わないといけないんだった。そういえばこれ、いつまでに払うんだっけ?」と締切日を見たら今日まで!

「そうだ……。お昼を食べに外へ行くついでに郵便局へ寄って払おうと思って机の上に出したのに……」と思わず頭を抱えてしまった。

昼休みはもう終わってしまうし、今日は夕方から仕事関係の予定が入っているから払いに行く時間がない。事情を知った同僚が「今日までならコンビニでも払えるよ」と教えてくれたが、忘れずに払える自信がない。

以前も同じようなことがあったし、クレジットカードの引落しも残高不足で引き落とせず、後日気づいて慌ててカード会社へ連絡して送金したことがあった。

気づくとハッとするし、「支払わないと!」と頭では思うのだが、なかなか行動に結びつかない。大半の人が難なくこなしていることが、どうして自分にはできないのだろう。

【原因 払込みの行動計画が不正確】

ADHDの傾向が強い人には忘れっぽいという特性があり、冷静になれば「どうしてそこで忘れるの?」というときでもうっかりミスをしてしまいがちだ。忘れないよう目立つところへ払込用紙を置いておいても他のことに気を取られていると見落としやすいので、もう一歩踏み込んだ対策が必要だ。

また、時間の感覚が弱いため、日付や時間を見て「あと○日(○時間)」と残り時間を見積もることができず、余裕があるうちに対応せずについ先延ばしにしがちな特性もある。

一方ASDの傾向が強いと、普段やっていることなら大丈夫だが、自動車税のように1年に一度といった頻度が少ない払込みだとパターンが違うため忘れてしまうことがある。

また、落ち着いていればコンビニでも払込みができるから慌てなくてもいいとわかっていても、普段食料品しか買ったことがない店だとそのことに気づかず、「郵便局へ行く時間がない!」と慌ててしまうこともある。最近は銀行や郵便局の窓口以外にも支払いができる方法が増えているから、自分が使いやすい方法を検討して試してみてもいいだろう。

【解決法 ペイジー決済やクレジットカード払いを利用する】

外出ついでに郵便局や銀行、コンビニで支払うのもいいが、そうなると、

●払込用紙を準備する

●財布やカバンの中に忘れずにしまう

●支払場所へ忘れずに行く

●お金を準備する(電子マネーにチャージする)

といったやらなければならないことが多くなる。項目が多くなるほどうっかりミスをする可能性が増えるから、習慣づけられる自信がなければ確実に払えるやり方を選択しよう。

自動車税はネットバンキングやクレジットカードでも支払えることが多いので落ち着いてできる状況(自宅など)で払うほうがミスを減らせるし、わざわざお金を準備する手間も省ける。店員や他の客に急かされることもないから自分のペースで行動できる。

払込用紙がペイジー決済に対応しているなら払込用紙に書いてある番号を入れれば代金なども自動で表示され、手数料も無料だ。対応している地方自治体が徐々に増えてきているので、自分が住んでいる自治体が対応していたら検討してもいいだろう。

「ポイント還元率が高いクレジットカードを使っているから多少手数料がかかってもクレジットカード決済で払いたい」という人はYahoo!公金支払いなどを検討しよう。こちらも対応している自治体が増加している。

国税は国税クレジットカードお支払いサイト、東京都民は都税クレジットカードお支払いサイトからも支払うことができる。自分が住んでいる自治体が対応しているか不明なら、払込用紙を確認するか、「住んでいる自治体名+税金+ペイジー」「住んでいる自治体名+税金+クレジットカード」で検索してみよう。

【できるだけ負担を減らす方法に変更する】

残念ながらペイジーやYahoo!公金支払いなどを利用できない地域に住んでいる場合や、車検などで支払った日時入りの払込証明書が必要な場合にはネット経由で支払うのは難しい。そうはいっても平日働いている場合、昼休みに銀行や郵便局の窓口へ並ぶのも面倒だ。

実は銀行もしくは郵便局の窓口しか受け付けてもらえない払込みは意外と少なく、大半の場合は郵便局の払込用紙対応のATMもしくは収納代行サービス対応の店舗(コンビニなど)でも支払うことができる。払込用紙が3連式のものなら郵便局のATMもしくは収納代行サービスを活用しよう。

コンビニにはあまり行かない人は、スーパーやドラッグストアでも収納代行サービスを行っている店舗が増えているのでそちらを利用するといい。買い物のついでに公共料金を支払えるし、最近はスーパーにも銀行ATMが設置されていることが多いから手持ちの現金が足りなくてもすぐに引き出して支払えるのは便利だ。

それも面倒ならこれを機会にできるだけ口座振替や自動引落しに切り替える手続きをするといいだろう。

とにかく税金や社会保険料といった優先順位が高い支払いや固定費(家賃、電気、水道、ガス、電話代)などはできるだけ口座振替もしくはクレジットカードへ支払い方法をまとめ、生活費の動きをチェックしやすい体制にしておけば家計を見直す際も手間が省ける。

生活費が赤字になってしまう

【対策】

大雑把でよいので出費の枠を決める

使用額と残金を視覚化する

自分の買い物傾向を把握する

【事例 そんなに使っているつもりはないのだが……】

「そろそろ財布の中の現金が少なくなってきたから、引き出さないと」とATMへ行ってお金を引き出し、明細を見たところ給料日前だからか、残高が数千円しかない。「ええ? いつの間にこんなに減っているの!?」と思わず二度見してしまったが、確かに間違いない。帰宅後ネットバンキングにログインして履歴を調べたら、以前よりも支出が増えてここ1年ほどは毎月赤字で、ボーナスで補填して何とかなっている状況だった。

以前は「いざというときのために」とボーナス分を定期預金に回せていたのに、「貯金があるから大丈夫」とつい気が大きくなっていたのを反省したが、そんなに使っているつもりがなかったから赤字なのに気づいていなかった。

予算を組んで生活すればいいのだろうが、以前無理な予算を組んで挫折したこともあり、うまく予算を組める自信がない。何かいい方法はないだろうか。

【原因 現実的な支出の目安と予算が組めていない】

働き始めた頃は「ちゃんと貯金するぞ」「計画的に予算を立てて暮らすぞ」と思っていても、日々の暮らしの中で少しずつ「このくらいならいいかな」と計画外のプチ贅沢をしてしまうことは誰にでもあるだろう。しかし、1回の出費は少額でも積み重なればそれなりの額になる。

「そんなに使っているつもりではないのに……」と思う人は、まずこの手の無意識の出費を見つけることが大切だ。特にADHD傾向が強い人はお金を使うことに快楽を覚えやすい特性があるため、この手の出費が多くなりがちだ。

また、計算LD傾向が強い人は、金額だけだとどのくらい使っている(残っている)のかイメージがつきづらく、事例のように残高が数千円となってようやく事の深刻さに気づくこともある。自分にとってイメージしやすい予算(たとえば食費は外食費込みで1週間に1万円など)を決める、できるだけ現金で支払うといった対策をしていこう。

【解決法 大雑把に予算を決める】

予算を決めるにもいくつか方法があるが、貯金は収入の10〜20%前後、家賃や住宅ローンは収入の30%以下が目安といわれている。それらを差し引いた残りで暮らしていくのだが、収入が少ない、あるいは家計が赤字の場合はまず家計の黒字化を目標にしよう。

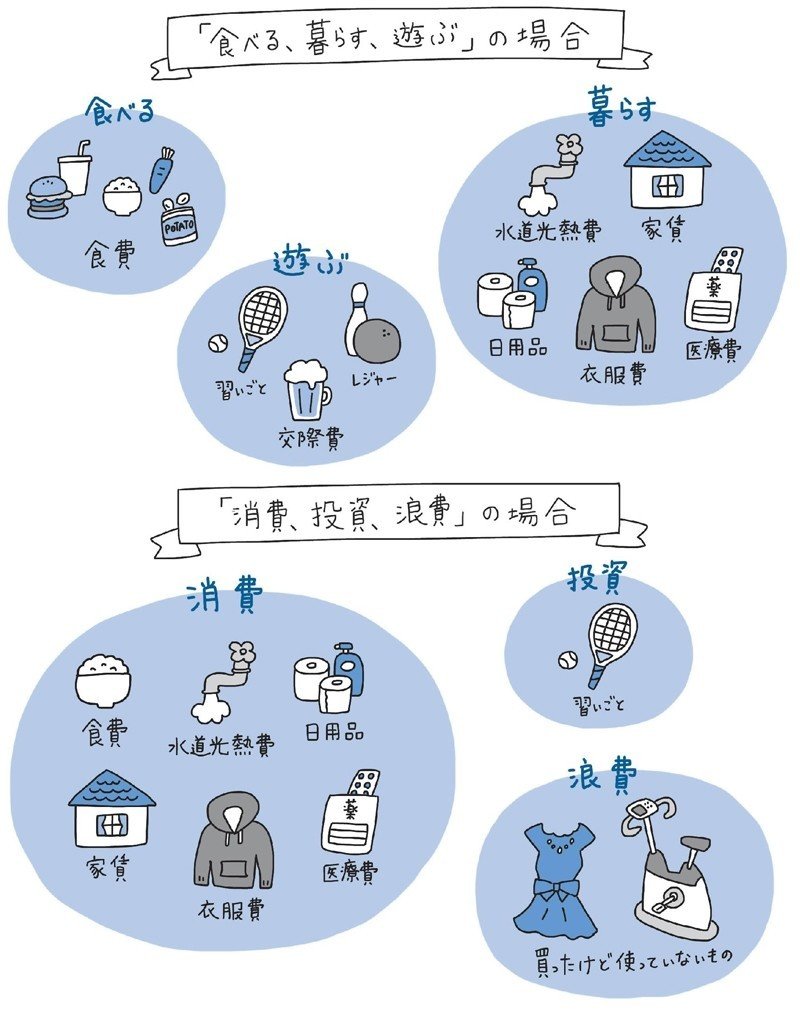

ADHD傾向が強い人や計算LDの傾向が強い人は大雑把な項目に分けて考えるほうが向いていることが多い。たとえば、「食べる、暮らす、遊ぶ」「消費、投資、浪費」といったもので考えていこう。分け方は次のように考えるといい。

●「食べる、暮らす、遊ぶ」→食べる(食費)、暮らす(食費以外の暮らしに必要な費用)、遊ぶ(習い事や趣味、交際費)

●「消費、投資、浪費」→消費(日々の暮らしに必要なもので、先の食べる、暮らすにあたるもの)、投資(キャリアアップや生活を楽しむもの)、浪費(買ったけど使っていない、買わなくてもよかったと後悔したもの)

割合は「食べる、暮らす、遊ぶ」ならそれぞれ25%、50%、25%、「消費、投資、浪費」の場合70%、20%、10%を目安に考えていこう。慣れてきたら貯蓄へ回す分を「遊ぶ」「浪費」で減らせそうな支出から回せればしめたものだ。

ASD傾向が強い人は曖昧さがないほうが続けやすいので、婦人之友社の家計簿や家計簿アプリの費目を参考に項目を立てるといいだろう。簿記の知識があって会社で使っているような費目と同じほうがわかりやすい人はそれを利用してもいい。

筆者は費目が細かいほうが見直すときにわかりやすいので、10年ほど前から婦人之友社の家計簿の基本費目を参考にして予算を組み、前年の実績をもとに毎年1月に予算を見直している。

それまでの家計簿では単なる収支の記録に留まっていて「もう少し貯金できるはずなのに……」と悩んでいたが、予算を組んで集計するようになったことで一気に貯金が増えた。お金を使う際の目安や見通しが立ったことで漠然とお金を使うことが減り、本当に欲しいものへと支出を集中させたことでむしろ満足感は上がった。

最初のうちは「思うように買い物ができないなんて!」とストレスがたまるかもしれないが、漠然とした使途不明金を減らすためにも、まず出費の枠を決めよう。

【使用額と残金を視覚化する】

家計管理の本を見ると、いくつかの封筒などに小分けする方法がよく紹介されているが、これは「あといくら残っているか」を視覚化できるので計算LDやADHDの傾向が強い人に向いている。今は100円ショップやスーパー、無印良品などでも使い勝手のいいファスナー式のものが販売されているので、探してみるといいだろう。月の予算別だと金額がまとまっているため、つい気が大きくなって最初に使いがちな人は、週ごとといった区切りのいい期間で分けておこう。

「クレジットカードや電子マネーで支払うことが多い」場合、お金を支払っている感覚が低下しがちで、予算オーバーになりやすい。予算枠の目安がわかるまでは公共料金などの固定費や交通費以外はできるだけ現金で支払うようにしよう。ネットでの買い物が多い人はネット用予算をあらかじめプリペイドタイプのカードにチャージし、その分現金の予算から差し引いておけばいいだろう。

「このお店はカードで払うとポイントがつくし、クーポンが利用できるからお得なんだけど……」と思うかもしれないが、お得だからと先に述べたようなプチ贅沢に走る原因になり、結局予算オーバーになっていることが多い。利用する場合でもお得なのは気分だけになっていないか、クーポンがなくても買うのか、とかごに入れる前に自問自答してみよう。

袋分けは予想以上にお金が減っているのを実感することで利用額を意識する、財布やカードの残金を確認する習慣を身につけることが目的なので、家計簿の数字で見たほうがいい人(ASD傾向が強い人に多い)は読者特典として提供している家計簿集計シートのように毎月の利用状況を確認しよう。

【漠然とした出費が発生する理由を考える】

家計簿集計シートを見ると、「意外と『遊ぶ』や『浪費』の予算が多いな」と感じた人もいるだろう。ところが、実際に予算を組んでお金を使ってみると、最初は「投資」のつもりで始めた習い事でもなかなか通えなくて「浪費」になっていたり、何となくブランドやネットの口コミなどに惹かれて購入したものの、自分には合わなかったものが出てくる。お金を使う前にわかればいいが、買ってみないとわからないのもまた事実だ。

そのような出費をたどっていくと浮かび上がってくるのは「自分の買い物傾向をよく理解していないこと」だ。この手の出費が増えるのはたいていの場合、

●疲れているとき

●ストレスがたまっているとき

●人間関係にトラブルが生じているとき

●自分の能力を過信して失敗したとき

といった「自分の思い通りにならない出来事」に対して不平不満を感じているときだ。「そんなの誰にでもあるじゃないか」と思うかもしれないが、発達障害の人の場合、交渉や妥協といった周囲との調整が苦手という特性からか、思い通りにならないことへのストレスを人一倍強く感じやすい。「まあ、これじゃなくてもいいか」「また今度ね」といった他へ注意を移す、うまく見切りをつけて諦める、といった切り替えが難しいこともあり、いつまでも負の感情が自分の中でくすぶってしまう。

そのため、「思い通りにしたい!」というこだわり(ASD傾向が強い人に多い)や「今すぐやりたい!」(ADHD傾向が強い人に多い)という衝動を抑制されることに対してストレスがたまると、それを解消する方法として買い物という手段に出るのだ。

よほどの買い物嫌いなら別だが、買い物をしているとき、大半の人はワクワクしてそのときは嫌な気持ちを忘れられる。おまけに「がんばっている自分」にご褒美を与えることになる。しかし、それが重なれば当然出費がかさみ、お金がないことが新たなストレスになってしまう。

だからといって、ストレス解消のための出費をゼロにすると、人によっては反動で浪費につながってしまうこともあるので、収入の5〜10%前後を目安に収まるように心がけよう。そして、家計の見直しと同時に自分が思い通りにならないときの負の感情との折り合いの付け方や満足する計画の立て方を学ぶことも必要だ。

よろしければスキやシェア、フォローをお願いします。これからもぜひ「翔泳社の福祉の本」をチェックしてください!