「STOP!インボイス」から得た学びand気付きはAgree!ベーシックインカム

こんにちは。

11月8日の記事をこちらに変更・追加もかねて移動させています。

長いでしょ、それにしても。

長めの文章は久しぶりでしたが、つらつら書き連ねてみました。

それでは忍耐も必要となりますが、知っている部分は読み飛ばしていただき津々浦々最後まで読んでいただければ幸いです。

STOP!インボイスからAgree!ベーシックインカム??

もともとベーシックインカムは取り入れて欲しいと思っていました。ですが、ベーシックインカム大賛成ですと言い切るにあたり、迷いも多々ありました。ですが、今はSTOP!インボイスから学び、気付きもあり、ベーシックインカムの沢山のメリット部分の重みが増してきまして、ベーシックインカムを新しい目標とすることへのシフトチェンジみたいなものが、会ってもいいね~、あってほしいの段階に来たといいましょうか、可能ならそうしたいよねということで、これからはベーシックインカム進めて欲しいなと思ってしまいました。さて、前置きはこれくらいにしましょう。

納付額が最大の場合ー相殺できる仕入税額が0円かつ簡易課税を選択していない場合の消費税って?

さて、

もし、免税事業者から課税事業者になった場合、共働きの場合でどれだけ負担が大きくなるかイメージしてみました。

例えば、それぞれ300万ずつ売上の場合。

課税事業者になるまでは消費税の納税義務がなかったので、消費税10%を売上高から差し引く必要はありませんので二人合わせて600万くらいの売上収入となります。

1人あたりの売上高がこうなら二人だと当然2倍になります。

今回は同じだけの金額を共働きで得ているという設定をしています。

そして、消費税の納税額は、

売上に係る消費税から、仕入れた時に支払った消費税

が計算イメージで、横軸は1人当たり金額、縦軸は2人の合計売上収入です。

例えば、1人1000万なら2人で2000万なイメージです。

課税事業者になると消費税10%差し引かれます。

売上高がいくらになっても、消費税10%の割合は同じです。所得が多くなっても10%のままです。

ですが、これを金額にしてみると、

例えば1人あたり100万の場合、

本来売上収入が200万になるはずが180万に、

1人あたり300万なら、本来600万のはずが消費税が1人当たり30万なので二人で60万なので、540万円に。

さらに、1人あたり500万円なら2人で消費税だけで年間100万円差し引かれることになってしまいます。

所得が増えると消費税の額も増えますね。200万の売上なら20万、400万なら40万とふえていく!?ちょっと待って下さい!ってなります、当然です。ご安心ください。このケースは、納付額が最大の場合、つまりは相殺できる仕入税額が0円かつ簡易課税を選択していない場合となります。

さて、ここで「相殺できる仕入税額」と「簡易課税」がでてきました。簡易課税を選択すれば、業種にもよりますが、業種によっては「グラフの消費税額×10%」にまで減額できると思います。例えば、売上高600万の場合なら6万円というようにです。

簡単に概算シュミレーションできるのが「STOP!インボイス」サイトにありました!!

早速検索してみました!

消費税ー簡単シミュレーション

ということで、今回は、年収300万、サービス業で検索してみました。納付すべき消費税額は、

300万の10%なので30万、よりも164,000ほど少額になっていました。

今度は簡易課税で計算してみます。簡易課税は簡単に「仕入税額控除額」を計算できる課税方法で請求書なしで売上高だけで仕入税額控除額を計算できます。

ところで、この額付近の消費税の納付額について、十分な収入がある場合は、税負担としては妥当と思われるかもしれませんが、税理士の佐々木さんshort講義31:16-32:00によれば、生活出来なくなるには十分な額であることを訴えてくださっていました。

簡易課税の公式

「売上に係る対価の変換等」:返品や値引きのこと

「課税標準額」:売上高について、その売上高の取引が課税取引課などをチェックしたあとの、消費税率を掛ける直前の売上高の額

ということになるんだと。そこへ、ある割合を掛けています。90%-40%までありますが、

90%-卸売業

80%-小売業

70%-農、林、漁、鉱、建設、製造、電気、ガス、熱供給、水道業

60%-飲食店

50%-金融、保険、サービス、運輸、通信業

40%-不動産業

それぞれにフィットする割合を、売上高に掛けた金額が、「売上高から計算した、いわゆる売り上げた時に受け取った消費税の合計」から差し引ける消費税(仕入税額控除額)となるわけですね。

さきほどの300万の場合の「STOP!インボイス」自動計算機で計算できた136,364円を手動で公式を使って計算してみます。

課税売上高を300万、返品や値引きを0とした場合、売り上げた時に受け取った消費税が30万円、簡易課税で計算すると40%-50% くらいの割合を使って、仕入税額控除部分を30万円×0.5としたら、約15万円になりましたので、自動計算機では簡易課税の方法で算出しているんだろうなと思いました。

免税事業者から課税事業者にするかどうかを、今回のインボイス制度で迷ったあげく、課税事業者になる場合、仕入税額が少ない場合は、業種にもよりますが簡易課税を選択したほうがお得なんですね。

仕入税額(原料、材料や消耗品などの仕入れ時の支払時に支払っていた消費税の額)が0?もしくは少ない場合、売り上げた時に受け取った消費税額分だけをほぼ「全額」納付する必要があるからです。最初のグラフのように、売上高の10%全額を支払うことになるんだなと思いました。

一方、仕入額が多い場合、つまりみなし税率で計算した消費税の額よりも、仕入税額控除額が多くなる場合は、簡易課税制度は選択しないほうがいいんだなと。

簡易課税制度なら請求書無しで、売り上げた額さえ分かれば計算できます。事務手続きの煩わしさも軽減されるんだと。

免税事業者における所得税と消費税は十分大変

消費税は売上高にダイレクトに税率を掛けましたが、所得税は売上高から仕入額など事業の経費を全部差し引いて利益を求めたあと、そこからさらに社会保険料、医療費、基礎控除など差し引けるものを全部差し引いてから、やっと課税標準という税率を掛けられる額となるんですね。

なので、課税売上高が例えばですね、300万あったと仮定しても、もし所得税の計算をする場合は売上から仕入と人件費を差し引いた額から更に、「基礎控除額」と言われる医療費、社会保険料、配偶者、扶養など12個ほどの控除額が差し引かれるので、300万より少額にはなっていきます。

なので、売上高が同じだからといって、所得税の税率が全部同じとは限らず、所得税の税率5%と10% 、10% と20%など境目の範囲になれば、毎年税率が変わることもあります。

そして所得税は所得が高いほど税率も高くなるので、一律の税率10%の消費税の平等性というより、所得に応じて税率が変わるので公平性のある税金だと言えます。

https://www.yayoi-kk.co.jp/kakuteishinkoku/simulation.html

所得によって税率も変わる所得税

「STOP!インボイス-10.26-日比谷MEETING」からも学ぶ

STOP!インボイス。

ところで、インボイス制度の目的は消費税額を正確に把握する為と言われていますが、今まで免税事業者だった人については、もともと免税だったのでこれからも免税にすべきではないでshowか。

そして、免税事業者にも適格請求書を使えるようにし、課税事業者が免税事業者へ支払った消費税も仕入税額控除の対象にすべきつまり、免税事業者の取引に悪影響がない、制限がないように改変すべきではないでしょうか。

インボイス制度について自民党、公明党以外の政党はもう反対しています。日本商工団体連合会、日本税理士会連合会、全国青色申告会総連合も反対の立場をとっているそうです。

1:56:35からの経済ジャーナリストの荻原博子さんによる登壇演説。

アメリカ合衆国の場合:儲けのない人々からお金とってどうするん?の理由から消費税は無いそうです。

イギリス、ドイツ:コロナの間に国民の負担にならないようにと消費税下げているそうです。

日本:北欧に見習っての消費税増税だそうですが、荻原さんによれば北欧並みに社会保障などのサービスを日本は受けていないにもかかわらず、消費税だけ導入というのはおかしいよねのご意見と見受けました。

2:01:08からの社会民主党党首の福島みずほさんによる登壇演説開始直後、2:02:15では、

日本は先進国の中でも唯一賃金が上がらない国、その理由は上がるべき賃金が大企業の500兆円近い内部留保金になってしまっている、

なので、内部留保金に課税しましょうよ、困ってる人から搾取するより困ってない大企業の内部留保金課税でとるべきでしょの御演説では、なるほどの賛成。

後ほどに紹介いたしますが、最近のヤフーニュースにも広がっていると見受けまして。

さらに、社会民主党党首の福島みずほさんは、所得税の最高税率が低いことそれを上げるために、昔、松下幸之助さんは80%越えの所得税を支払われていたこと、法人税は今までに7回も下げられているなどから、所得税や法人税を昔に戻すべきなんだと言及されておられました。

動画見たあと感想。更にSTOP!インボイスだとなりまして、免税事業者に対する強引ともとれる課税事業者に成らせることによる消費税の徴収、そして適格請求書じゃないと仕入税額控除はNGの内容についての対策として、消費税全体とは言いませんのでその分だけでも他の税金で賄うことはできないものかと思いました。

免税事業者に対する仕打ち、打ち切り的策~単なる成り行きなの?

インボイス制度の目的の消費税額を正確に把握する為なら、免税事業者のままでいることによる取引の制限、阻害は、負担の重さ的なことについて、消費税額を正確に把握する目的達成の過程で生じてしまった単なる成り行き事象に受け取れないでしょうか?

成行きまかせとしか思えません、まるで津波が来るのを分かっていてもどうしようもできない的な感じにさえ思えてしまいました。

困るでしょ、仕方ないね諦めよう的な、免税事業者は名ばかり免税事業者で、免税事業者のままでいれば潰れるのは当然だみたいに。

免税事業者に対して経営難になることをあえて押し付けているかのようにさえ。

金額的負担はもちろんですが、申告するまでの手続きの煩雑さが増えることは、仕事以外の仕事が定着することでもあり、それもかなり負担になりそうだなと思いました。

リスクついて、そうなるかもネから、そうならないようにしようネ的、追加注文的、免税事業者が免税事業者のままで取引を可能にできるための何かしらの新しい目的目標を掲げることが出来れば、その分だけでも他税金で補填出来るのでは?と思ってしまいました。

別に免税事業者からまで消費税の負担を求めているわけではなく、消費税の徴収額を正確に把握するためだけなら、なおさらです。

収入が少ないほど負担による生活費へ影響するのがインボイス制度なのでは?

今年だけ、来年だけというわけではなく、これからは更に消費税率も上がると懸念されている中、ず~と続くとなれば、負担は消費税と同じ構造になり、収入が少ないほど負担による生活費への影響は大きくなります。

そして、免税事業者で入れ無くなる事の理由の大きな2つ目として、取引してもらいにくくなるという懸念です。免税事業者が提出する請求書だと、仕入税額控除の対象にならないため、課税事業者は免税事業者と取引することを躊躇するというわけなんだと。どうにか対策ないものでしょうか?

課税事業者は全員適格請求書を使うようにする、そして、免税事業者も課税事業者にならなくても適格請求書が使えるようにするなどの免除的な工夫があればいいのにと思いました。さらに限定するなら、免税事業者のうち、売上高が200万未満など限定するでもいいのでは?と思いました。

廃止OR改正するなら今でしょ

後になって反対意見によって政権が成り立たなくなり、インボイス制度廃止になれば手間・コスト・時間ともに無駄になります。大変な手続き変更が必要になるからです。

もし、免税事業者からの徴収も目的になっているのなら、今国民の意見を聞いて、よりよい施策、日本ならではのですね、内部留保金課税、これ以外にもあれば何か別の方法も採って今のまま、ある一定額、例えば200万円以下の免税事業者の場合は、先ほどの意見と同じになりますが、免税事業者として取引できるようにしていける方法はないものでしょうか。

経済をまわすのは免税事業者でもある

yahooニュースでは、過去最高の法人所得に対する抗議特集記事がUPされていました。

申告法人税額は同14.9%増の13兆9232億円と伸びた

一方、

過去最高だったバブル期1989年7月~1990年年6月の75%程度にとどまった。

1989年当時の基本税率は40%だったが、現在は23.2%と、大幅に下がっていることが影響しているという。

このことが報じられると、SNSでは「法人税を元に戻すべき」という声が相次いだ。

《法人税上げて消費税下げろ!儲かってるところから取るのが税金だろ?》

《やっぱり法人税を元に戻したら、消費税廃止できますね!》

《日本政府は、所得再分配機能を全く果たしていない。と言うか、家計(庶民)に増税し、企業の法人税を減税するのでは、全く逆だ》

10月20日に開催された政府の有識者会議

有識者からは、「国を守るのは国全体の課題であるので、防衛費の増額には幅広い税目による国民負担が必要なことを明確にして、国民の理解を得るべき」など、

増税を含め、国民に負担を求めるべきだという意見が相次いだ。

一方で、法人税の増税については「成長と分配の好循環の実現に向け、多くの企業が国内投資や賃上げに取り組んでいる中、

企業の努力に水を差すことがないよう議論を深めるべき」と、

慎重に検討すべきという意見が出ていた。

有識者会議での意見については、SNSで

《国民には増税を求めるけれど法人税の増税は慎重に検討するとか言ってる。

先程、昨年度の企業所得は過去最高ってニュースを見たけどなぁ。有識者って何に対して見識が有る人なの?》と批判的な声も上がっている。

日本は先に企業が儲かってから従業員の給与に反映させる進め方だそうです。法人所得が過去最高になっているnews、従業員への分配、そして景気がよくなるの基礎固めはできているんだなと見受けたり。

同じようなことがtwitterでも起こっていました。twitterのアカウント認証についての有償化が進められているというものでした。これと免税事業者の課税事業者化とは関係がないかもしれませんが、会社利益、国の利益追求の過程の中で生じている、弱者と呼ばれる人が負担となるような一律課金、特に売り上げればあげるほど一定の売上高の範囲内ではきつくなるような消費税は、何かしらの対策、救済策が必要になってきていると思いました。

スタートアップ企業にたとえるなら、免税事業者も将来の儲けたその先にある課税事業者の金の卵になるのなら、それをインボイス制度によって、淘汰されていく免税事業者について、あえて成長する機会を逃していることになり、結果的に国益というより損失になるんじゃないだろうかとの懸念。

大手企業でも悪影響を受けることがある

大手企業であっても、5日のうちの数日間かを副業導入しているところもあります。実質正社員としての稼働時間を短縮、インボイス制度は副業の面で社員に負担がかかるにもかかわらずです。週末副業もそうでしょう。

免税事業者は消費税を納税できるほど収入はないの?個人事業主の場合

よく課税売上1000万未満という話になります。

その時に思うのは、もし、年収800万や900万だったら?年収1000万以上になったら?などです。

しかし、年収1000万以上になる個人経営者、自営業者、フリーランス、副業はほんの少しの人であって、多くは免税事業者です。

さらに、免税事業者はその多くについて、税理士の先生はじめ専門家な方々のyoutubeお話からも垣間見ること出来ましたが、消費税を支払えるほど余裕のある年収、手取りではないのがこれらの表やグラフからもわかります。

高収入の人が多いほど全体の平均値は高くなる傾向があるそうです。多い収入の人を込で平均を計算しても400万以上にはならないというわけですね。

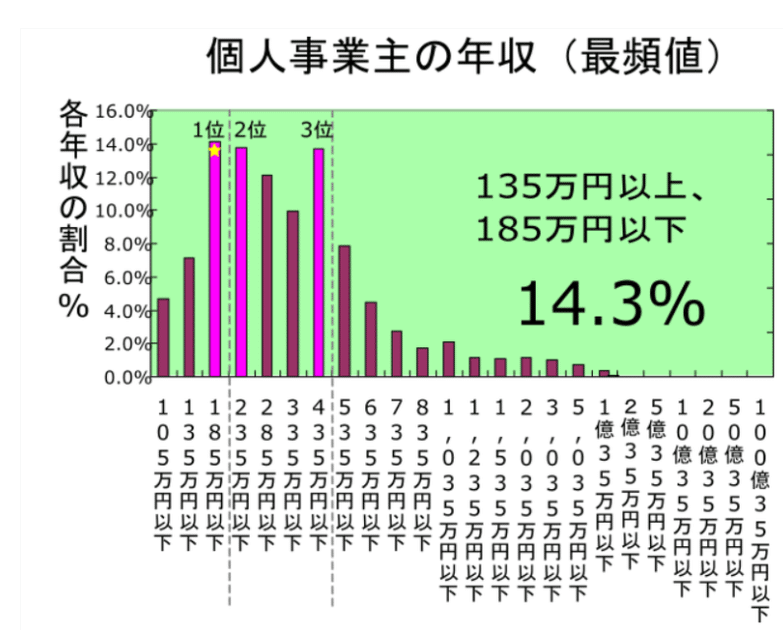

最頻値はどうでしょうか?

こちらは最頻値です。1位が185万以下になっています。

以外に少ないんですね、グラフにしてみると。

個人事業主さんと聞けば社長さんで繁盛しているイメージがありましたが、グラフを参照すれば個人事業主のドラマのような社長さんはほんの少ししかいなんだなと。

ってことはですね、免税事業者の説明として、よく言われるのは1000万円以下で、「課税売上1000万円未満の免税事業者」とよくききませんか?これを耳にしたときにですね、大体課税売上800万前後を想像したりして、さらに、益税の恩恵を受けているとの説明が加われば、800万円の10%の80万も年間得しているんだってと想像してしまいがちです。でも、免税事業者のうち一番多いのが100万後半~200万前半の年収でした。

ここで、よく所得税の課税売上高と混同しがちになります。

所得税もでてきたよ~年収と課税売上の違い

少し所得税と消費税が混乱する場面もあるのではないでしょうか、私はありました。なので所得税の話も取り入れたいと思います。

ここからは少し所得税について整理中です。

売上高・収入・手取りは違う

給与所得者なら給与支給額の12か月分が年収、個人事業主やフリーランスの場合、売り上げた金額つまり売上高、どちらも「手取り額」では無いですね税金も差し引かれてから手取り額、売上高や給与総額(年収)から費用や社会保険料と税金が差し引かれてはじめて手取り額となりますから。

人件費には消費税はかからない

なぜ給与所得者の年収には消費税がかからないのかといえば、人件費には消費税がかからないからです。

でも給料総額や年収額には所得税は課税されていて、それは源泉所得税という形で、会社が預かる(徴収する)という形で毎月納付されているんですよね。

所得税は人、消費税は物やサービスに対する税なイメージ!?

ここで、人件費を例にしますが、給料や報酬について、支給する側からみれば費用(人件費)で、受け取る側にすれば収入となります。この時、所得税は受け取る側に対して課せられることになり、支払った側に課されているわけではないんですね。

消費税は給料や報酬や人件費にはかかりませんが、もし課税されるなら、どちらにかかると思いますか?人件費が消費税がかからないというので出てきましたので、消費税を人件費で整理して概念みたいなのをつかんでみようと思います。

消費税の場合、どちらが払ってくれてもいいよなニュアンスあると思いました。発生額に対してかかるので、発生額は受け取る側も支払う側もからんでいるので、どちらが負担してもらってもかまわない、そして、どちらかが負担した後はどちらかが納税してねと。

納税するのは誰?となったときに、その都度決めるよりも先に決めておこうとそして、それは事業者ということになったなるほど。

そして、事業者について、課税売上高が1000万円未満(前々年度の)の事業者が発生させた額(売上高や仕入高を構成する個々の取引)には課税しないことなんだなと。でも、任意で課税事業者を選択することもできると。

そして、インボイス制度が導入されようとしている今は、ほぼ強制的に課税事業者になる様に進められている状態。

消費税を納付するのは事業者

消費税は納税する人と、消費税額を負担する人が別々で、納税する人について、

・免税事業者:法人、個人事業主やフリーランスなど

・課税事業者:法人、個人事業主、フリーランスなど

分類基準は売り上げた金額で、一般の消費者対象外。

一方、消費税額を負担する側は誰?については、一般消費者も込みで、取引のあった額つまり、取引にかかわった人(売った側、買った側)のどちらでもいいから負担してくれたらいいんだというイメージ持ちました。

対価的性格をもつ消費税って?

消費税が商品などのモノやサービスつまり、自由に設定できる対価に対して課税されることから、対価決めは事業者しか決められないので、事業者は消費税分の額について、値引きすれば負担してあげることもできるし、値上げによって消費者からもらったりできるんだと。(自由に価格設定できる場合)なるほど、消費税は要らないと言いつつ、実は価格に含まれていたなんてこともあるってことなんだ。

ってことは、レシートに書かれている消費税の額は、課税事業者であっても免税事業者であっても、お客さんが消費者でかつ対価が自由に決められる場合は、消費税という名の対価な面が強いというわけですね。

課税事業者になれば売上高にかかわらず消費税だけ負担の義務が生じてしまう

課税事業者になっていれば、レシートには消費税と書かれていないとしても売上高に係る消費税の額を払う必要が出てくるんだと。費用として使った額があり、請求書が残っていれば請求書に書かれてある消費税を仕入税額控除額として差し引くことができるんだと。そして、その請求書、適格請求書じゃなきゃ差し引けやしませんよということに。

だったら適格請求書を使って欲しいと思うのは当然ですよね。

免税事業者のままでいれる場合とは?

一方、もし、課税事業者が簡易課税を選択したり、対価で調整できる事業者なら、取引先が免税事業者でも何ら問題はないということですね。

では、免税事業者が免税事業者でいることができるようになるためにはどうなればいいの?と思い思いついたことをUPしてみました。

・免税事業者が適格請求書を使えるようにする

・課税事業者が買う側の場合:対価を消費税分だけ安くしてもらえるようにする、ただし双方合意で取引量を増やす形で。

・課税事業者が売る側の場合:対価を消費税分だけ高くできるようにする

・課税事業者が簡易課税を選択できるようにする

→現状簡易課税を選択している課税事業者が免税事業者と取引している場合、免税事業者のままでも何の問題なしということでした。

・免税事業者が課税事業者になったときかつ免税事業者の課税売上高が300万未満(←一定の課税売上高の基準を設けて、その基準は配慮すべき額か否かで決める)などの場合:一旦、課税事業者として納税し、納税額を申告すれば還付してもらえるシステムの導入(高額医療費の還付の様なイメージ)

これらも取り入れたりしつつ、免税事業者のうち売上高が300万未満や可処分所得などの一定の枠を設けて消費税の負担がかからないシステムを導入してもらいたいと思いました。そうでなければ、増税時にはなりゆかなくなると。

支払った人消費税を払ってるの備忘録・形式的に使われているだけのレシート!?

レシートに書いてある消費税額は物やサービス提供側(店などの販売側)が負担することもできるし、消費者が負担することもできる性格があるように見受けました。

店側負担の場合:値引きなど

消費者負担:レシートに記載、対価の値上げなど

消費税の納付者も納税者も店側となるケースもありますが、レシートに一応あたかも消費者が支払ったように消費税と書いておけば、その取引について、消費税は支払った人つまり物やサービスを消費した側が負担、それを徴収「できている」ということになるのでしょう。

販売する側に有利な消費税

結局、課税事業者であっても免税事業者であっても、対価を自由に設定できる場合であれば、消費税の負担について、商品の値上げ、値下げをする権利をもっているのは事業者なので、消費者に不利な税金といえないでしょうか。もしかしたら、消費税額と書かれているうえに、違う消費税分が上乗せされているとも、その値上げに解釈をつけることだってできるからです。

室伏謙一さんのyoutube公式チャンネルの『霞が関リークス』では、税理士の佐伯さんがたとえ話で消費税がいかに消費者にとって、不利な税金化を納得させてくれます。

消費した側が消費税を支払うというのが慣例になっていて、当然となっているということですね。でも、自由に対価を決められる場合、対価の中に消費税を含めたり、支払ってくれた消費税分だけ値引きしてあげたりもできるので、実質は消費した人が「必ずしも支払っている」とは限らないんだと。。

課税売上高≠売上高?

免税事業者は消費税ならでは用語。課税事業者は消費税でも法人税でも所得税でも用いられるイメージ。

そして、消費税用語の課税売上高。

消費税を納税する否かつまり、課税事業者になるか免税事業者になるかの判断基準として使われる売上高のことなんだと。

ここで、なぜ売上高と言わずに、課税売上高というのでしょう?取引に着目した場合、事業が多岐にわたると、取引も多岐にわたり、事業が多岐にわたらなくても取引の種類は多岐になることがあります。

日々取引をする中で、消費税が課税される取引と、課税されない取引というものがあるからなんですね。例えば、消費税視点でみたら、人件費が発生する取引、つまり受け取る側からすれば給与や報酬、支払う側からみたら人件費は同じ取引で発生する金額、別の言い方をしていますが同じ取引から発生しているわけで、この取引については、消費税がかからないので、課税取引ではないとなるんですね。消費税がかかる取引=課税取引なんだと。

誰が負担しているかの真相は謎な消費税!?

そういう感じで消費税は、名称に対して課税されるというよりは、取引に対して課税、金額に課税つまり、負担者となりうる対象が2(売上側と支払い側)、金額が1個(取引で発生した額)なイメージだからややこしいというイメージを持ちました。

取引には売上側、仕入側があり、売上側が提出するレシートというか請求書に書かれる対価×消費税率で消費税。

売り上げた側にすれば、売上に係る納付しなきゃいけなくなる消費税となり、仕入れた側にすれば、仕入で支払った消費税で、売り上げ時にもらった消費税から差し引ける相殺できるんだと。

免税事業者は課税売上高1000万円未満ということでしたが、このときの課税売上高は、免税事業者か否かを判断するために使われる売上高総額のことで、課税売上高から消費税が計算されますが、この計算された消費税から、仕入れた時に支払った消費税を差し引いたのが納税額のイメージ。

所得税のイメージ

所得税の計算にも、売上高は用いられます。ところで所得税はどういう形で得た収入かによって、12個くらいに所得が分類されています。そのうちの1つが事業所得で、法人で会社経営をしたり、フリーランスしたり、1人経営したり副業を取り入れたりなどは事業をしているとなり、事業にかかわる所得として所得税率が適用される手前までの金額が段階的に計算されていくわけですね。

ある人の年間の収入について、会社勤めのほか、副業をし、さらに投資をし、さらに山を売っての収入だったとします。

会社の給料→給与所得(所得税)

副業→事業所得(所得税)

投資→譲渡所得(所得税)

山を販売→山林所得(所得税)

所得について、所得=収入―費用で、各所得について、収入―費用の計算方法が各所得によって違うのですね。なので、ある人の収入について、まずはどの所得になるかを分けて、それぞれについて個別に計算後、まとめたものが課税所得(所得税率が適用される直前のもうけの部分)となり、そこまで来てから所得税率が掛けられるんだと。山林所得については、税率も違うようです。

所得税は得た金額についてそのままの状態で収入や費用とするのではなく、あてはまる各所得に分類して、その所得のところで一旦「収入ー費用」の引算をして、それら個々で計算した金額を合計した後、社会保険料など引いていき、最終的に所得税率を掛ける前の所得になっていく、つまりHB🍞ではなく、つまりここでやっと、消費税における課税売上高的な、税率を掛けてもいい金額つまり課税所得になるのイメージ。

ところで収入―費用=所得の所得について、所得税視点でなく、消費税視点でみた場合、

・給与所得:人件費なので消費税かからず

・投資の譲渡所得:売買には消費税かからず。手数料や口座管理料には消費税かかる。

・山の売買:土地部分は消費税かからず。植木部分にはかかる

というイメージですね。

このときの消費税かかるについて、この取引が課税取引、かからずの取引が非課税取引として、消費税ではカウントされるってことなんだなということですね。

そして、消費税から見た場合、個人事業主、フリーランス、法人などで行われる事業や副業というスタイルで得た所得(もうけ)、つまり、「売上に係る消費税」や「仕入に係る消費税」における売上や仕入について、所得税では「事業所得つまり、所得税率が掛けられる直前の額をつくる計算要素になっている収入」になるんですね(山林所得や譲渡所得や給与所得ではなく)。つまり、売上や仕入に所得税率はダイレクトにかけられていないということになるんだなと。

一方、これらのもうけというか、所得税の事業所得での所得税の計算に使われている売上高や仕入高について、消費税視点でみると、

・売上高

・仕入高(費用)

どちらにも消費税率がダイレクトに掛け算されたのが消費税額となっています。

売上高と仕入高について。所得税では税率をかける直前の額(課税標準)を算出するための計算要素であり、ダイレクトに所得税率が掛けられているわけではない!?

売上高と仕入高について、消費税と所得税でどんな風に使われているのでしょうか?

売上高と仕入高それぞれにダイレクトに税率をかける→消費税

こんなイメージです。売上高で計算した消費税から仕入高で計算した消費税を差し引く→いわゆる消費税(納税すべき消費税の額)

売上高と仕入高そのものには税率をかけないけれども、税額を計算する時の計算の要素に売上高と仕入高がなっている→所得税

こんなイメージです。もし、売上高と仕入高について、所得税でもここで、ダイレクトに所得税率が掛けられていれば二重課税となりますが、そうではなかったようです。

確かに、売上高と仕入高は所得税の計算に当然使われていますが、所得税率がダイレクトに掛けられている訳ではなく、所得税率を掛ける額をつくるための計算要素に売上高と仕入高はそうなっていただけだったからです。

税率をダイレクトに掛け算し、税金の額となるような額について、その額が売上高や仕入高の場合が消費税、その額に至るまでの計算過程としてだけに売上高は仕入高が使われるのが所得税ですね。

消費税と所得税で二重課税的??

計算要素になっているだけだとしても、同じ金額(売上高と仕入高)が混じっていることに対する違和感があります。大きな枠でみたら、結局二重課税的になっていないだろうかと。

二重課税ではなかったけれどある意味負担的税金として関与し合うことにならない?

そうなる場合、売上高に係る消費税をまるまる納税した場合に限るので、仕入税額控除が0なケースであり、簡易課税を選択していれば二重課税にはならないとはなりますね。

そうはいっても、一応計算要素として使われているということで、ある意味?負担になるので、免税事業者という制度について、簡素化にプラスして免税事業者に配慮な一面もあったと思うことにすることにしよう、そして、これからもそれは残ってほしい、そのためには2つの壁がありそう。

たちはだかる2つの壁

1つ目は、免税事業者から課税事業者になったとき、消費税の額が負担になること。

2つ目は免税事業者のままでいる場合、取引に不利になるということ。

重大度は2>1でしょうと。売上高で消費税は回収できますから。

もし、売上高から仕入高を引いた額に所得税率が掛けられていれば、消費税もそうなのだから完全に二重課税?と思いますが。(再度ぶりかえす)

所得税の場合、ダイレクトに掛けられてなくてそこからさらに、社会保険料、医療費、扶養控除、基礎控除などを差し引いてから所得税率がかけられますので、二重課税にはならないのですね。(またか~い)

所得税は個人のあらゆるコストを収入から差し引いた額に税率をかけるという個人の儲けに対する税金。

消費税は、行為(儲ける行い)に関して課せられる税というよりは、発生した取引に課せられる税金なのだと。

なので、免税事業者と消費者の区分があいまいになっていたりする、つまりは今までは免税事業者って、事業者であるだけで、そこにはフリーランスで白色申告事業者になっていない人は含まれていなくて、でもそれは、消費税の面では申告する必要なしの意味で、消費者と同じ意味合いもつよねと。

消費者が一番損?

ちょっと待ってください、違いますよね、なぜなら事業者であるというだけで、対価操作というか、対価に消費税分を上乗せしたり、減らしたりが可能になっている実態があるということでしたからね。なので、対価で消費税を回収できない消費者が一番損していることになる構図があるということなのですね。

インボイス制度後は免税事業者から課税事業者になった事業者のうち、売上高が少ない事業者ほど消費者よりも損になることもある

ちょっと待って下さい、消費者が一番の損というのは、インボイス制度で課税事業者に(免税事業者が)取引が不利になるだけの理由でなった場合、当てはまらなくなりそうです。というのは、売上高が超少ない年度の場合、でも売上高がある場合、消費税は売上高分支払わなければならない、簡易課税を選択していれば、最大9割は差し引けますが。

尤も損するのは「取引の不利の回避」だけを理由に課税事業者となった免税事業者のうち、売上高が少ないケースに該当する人ではないだろうか?

なので、とても売り上げが少なく、年に数万円などの場合でも、取引の不利を回避するだけの理由で課税事業者になったならば、ある意味売上高が数万円だったとしても、数十万円だけだったとしても、そのお買い物をした場合と同じ様に、消費税が課税されており、簡易課税を選択していなかったり、仕入税額控除が0円の場合なら、その売上高分の商品を買ったのと同じだけの消費税だけを支払う必要があるんだと。もちろん、売上高と相殺すればいいのですが、当然売上高は少なくなりますよね。

条件:納税者は事業者

今まで:課税売上高が1000万円以上の事業者だけ

→インボイス制度導入後に想定されること:納税する人の範囲を広げることになるんだと。

問題視した点:納税者(免税事業者から課税事業者へ)の増加は真の目的ではなく、結果的、成り行き的、副産物的に発生した事象でしかない。

真のインボイス制度の目的は「消費税額の正確な把握」なので、何も免税事業者に課税の義務を強いるということでもないので、微妙だなと思いましたてか反対。

ところで、消費税について、一般消費者は負担の対象にもなっていないのですね。でも、レシートには消費税とかかれているよとなります、徴収されてるじゃんとなります。

国税庁は

消費税は、事業者に負担を求めるものではありません。税金分は事業者が販売する商品やサービスの価格に含まれて、次々と転嫁され、最終的に商品を消費しまたはサービスの提供を受ける消費者が負担することとなります。

転嫁ということについて、誰が負担してもいいよ、そして事業者は対価を自由に調整できるとあれば、売る側が自分に有利になるように消費税分も対価に乗せがちになります。そうすると、対価に乗せられない一般消費者が一番損になるというか負担しているということになるんだろう。

B to Bの取引でも、どちらかが消費者にはなります。そして消費者になった場合、事業者ですから、自分の商品やサービスに支払った分を転嫁(仕入税額控除とできる)という意味で、たとえ対価に消費税分を上乗せしなくても、システムとして支払う消費税を軽減する効果があると言えます。

消費税が消費税的対価と呼ばれる理由について、こちらの記事で学ぶことができました。「STOP!インボイス」では一般消費者のレシートに書かれている消費税というのは、消費税的対価であり、それはもう、対価の一部を消費者が店側に負担してあげているという捉え方だからです。

そして、「消費税は事業者に負担を求めるものではない」ともあります。つまり、事業者ってのは売る側でしょ、だから買う側に負担をしてもらってくださいってことなんだろう、そして、買う側負担について、負担をするのは事業を営んでいようが、いまいが、その商品やサービスを利用した側(個人消費者(B to Cの場合)、事業者(B to Bの場合)どちらでもいい)が負担するんだよということなんじゃないかと。なるほどです、買う側負担にいつのまにかなっていき、最終的に売ることがない、つまり事業者ではない一般消費者は買う側だけの立場でいるので損となるんだと。

所得税の額から消費税の額を差し引けるようにすればいいのでは?

ここでふと思ったのは、インボイス制度で免税事業者から課税事業者になった事業者やフリーランスや副業をする人について、売上高が少ない(300万以下もしくは200万以下など、家計に圧迫しかねない人について)場合、所得税の確定申告で、所得税の額から納付した消費税の額だけ差し引ける様にすればいいのではないでしょうか。

先ほどは、納付した消費税を高額医療費のように別途それだけ所定に記載して還付を受けるというものでしたが、今回は所得税の確定申告時に行うという点で違うので書いてみました。

年収≒課税売上高となる場合って?

ところで、

「課税売上高1000万未満の免税事業者」〇

「年収1000万未満の免税事業者」×

についてです。法人でない個人なら課税売上高を年収とみてもいいと思いました。でも、法人の場合、年収という概念がないからです。例えば、会社をつくったとしましょう。法人でない個人事業主の場合は、会社の売上も個人の所得税の事業収入になるので、年収が課税売上高と考えることはできます。でも、法人の場合、会社にかかわる取引はすべて、個人ではなく法人のものになるので、年収とは言わずに、売上高となります。

そして、社長の年収は売上高から捻出されるんだと。

そして、消費税の納税をするのは事業者であり一般消費者ではありません。なので、個人が稼いだ時に使われる収入は、消費税の対象が個人事業主やフリーランスなどだけなら〇になるんでしょうけれど、そうでなく、法人も対象に消費税はなっているので、課税売上高と言っているんだなと。

ちなみに、個人事業主もフリーランスも売り上げた金額のことを売上高と言いますので、課税売上高という用語について、法人、個人事業主、フリーランスのすべてに使えるということにはなりますね。

そして、「年収1000万未満の免税事業者」として、年収を使うことについて×な他の理由としてイメージしてみたのが、年収は人件費で消費税がかからないから消費税的用語にはならないのですね。微妙な疑問でした。

なので個人事業主≒年収というとき、

・1人親方個人事業主の年収≒個人事業主の課税売上高

・従業員が複数いる個人事業主の年収≠個人事業主の課税売上高

→課税売上高から事業主の年収、従業員の年収が捻出されるからですね。

なので、個人事業主の年収を1000万と聞けば、1人親方の場合でも費用というコストがあり、従業員を複数雇用している事業主ならその従業員給与分のコストも固定費として増えるので、課税売上高は当然1000万円以上になっているとなりますね。一方、個人事業主のうち、年収1000万円は5%満たないので、個人事業主の課税売上高も1000万付近にいるつまりは、800万、700万、600万にいるケースも少ないのですから、個人事業主の年収は、課税売上高よりも当然少ないので、いかに「課税売上高1000万円未満が免税事業者」という言い方が、免税事業者を裕福に見せているかの誤解に大いに影響あるかが、免税事業者における消費税の益税問題に発展するかがわかりました。

免税事業者の最も多いのは課税売上高1000万未満付近ではないことはあまり知られていないのではないだろうか

何となくですが、課税売上1000万円未満が免税事業者という定義をみるにつけてですね、売上高少ないのって稀なケースかもと思いがちです。

一方で、ぐぐったりすることで同じ免税事業者でも1人事業主やフリーランスの場合で、収入が300万以下、さらには200万以下、さらには100万以下の場合に、課税売上高が下がるほど、消費税が重税になり、実際にそういう場合が免税事業者で最も多い部分になっていることが知れます。

このことについて、一体どれだけの人が知っているのでしょうか、免税事業者と聞いた人は免税事業者の定義から課税売上高1000万未満でしょ、なら700万とか800万?とかくらいでしょと思う人もいるでしょう。定義付近の額で考えるのは不思議なことでもありませんし、会社員なら実情が分からないこともあり、副業をしていない場合、課税売上800万くらいの免税事業者が多いと思う人がいても不思議でもありません。さらには、それだけ収入があるってことでしょ?と思いがちになることだって。

そういうケースで考えた場合、払う必要がないとされる消費税部分も大きくなるので、それを益税とか流布されることも不思議ではありません。

ですが、その誤解によって、ますます本当に大変で、消費税の免除や、免税事業者であることにより取引が不利になりかねない免税事業者がインボイス制度で追いやられてしまうことについて、適格請求書を使えないフリーランスについて、売上を上げるために免税事業者を選び、将来的に課税事業者、法人となるべく活動しているにもかかわらず、ひっそりと店じまいさせられてしまう懸念ぬぐえません。

今日の一句

政治家 知る機会さえなしで

もちろん、STOP!インボイスによれば、自民党以外の政党は反対のスタンスであることをお伝えいただいています。ですが、問題点として岸田政権によって廃止してもらわないことにはインボイス制度廃止にはならないんだと。

ここで、免税事業者というのは、消費税的視点なので、課税売上高、つまり売上高が1000万円未満の場合、免税事業者の中の事業者について、法人の場合もあれば法人でない場合もあるということですね。

個人事業主と言っても、1人事業主なのか、従業員を数人雇用しているのかによっても手取り収入額は違ってくるんだと。そして、この順位表は消費税に関して免税事業者も課税事業者も混じっていると思います。

最頻値は最も多く集まっているところで棒グラフで言えば星印の185万未満ですね。

平均値と最頻値の違いといえば、

例えば1から10があって、1から8までについて、それぞれについて5人、9が20人、10だけが8人とするなら、最頻値は最も集まっている数なので、(10の)8人となるんですね。

例えば、平均の値が高く見えても、実は最大値によって平均がつられて上がっているだけのことがあるそうですね。

そういうことがない様に、最頻値をみるのもいいそうです。平均値は平均、最頻値は実体みたいな感じでしょうか。

年収1000万付近の免税事業者は少ないんだと。一方、185万から235万未満の免税事業者が最頻値で全体の3割が集中している部分であるんだということで、やっぱり免税事業者に対する消費税課税は、本来の消費税の機能を超えて負担大な感想。

消費税は大きな負担~一括で納付を想定してみるといかに家計圧迫する額と思えるかの発見というか気付き

といいますのは、例えばですね、毎日スーパーで1000円から2000円の買い物をしたとすると、毎日100-200円の消費税を支払っていることになります。1か月だと3,000-6,000円になり、1年だと36,000~72,000円にもなってしまいます。今更ながら、これが請求書出来たら負担大きいよとなりませんか?消費税の増税にも反対しますてか、5%に下げるとか、一定の所得の人に関しては領収書やレシートを提出すれば医療費のように、その分だけ還付されるシステムをつくってもらいたいなとも思いました。

そこへ免税事業者から課税事業者になったことによる消費税が上乗せされれば、年間消費税の部門に支払っている消費税がいかに負担になっているか、ですWAOですね。

益税に対する誤解

こちらは税理士の佐伯和雅さんによるshort講義。

「益税なるものが存在しない」ですが、益税論は実は無くて、免税事業者が消費税を支払わないことや、消費税を対価に転嫁しているよく持ちがちな誤解について、免税事業者が消費税を支払わずに経営をまわしていることについて、脱税や租税回避でもなんでもなく、単なる節税に分類されるそうです。優遇、恩恵を受けていたというのではない、何も悪くないそして得もしていないことですね。そしてこの件については、多分、売上高が300万未満の小規模免税事業者を守るために伝えてくださっているんだと。

あるyoutubeでは、本当は課税売上高が1000万円を超えていて消費税の納税義務者なのにもかかわらず、売上高を減らすために売上高を分散し、免税事業所を沢山つくるケースもあるので、そういうケースからはきちんと消費税を徴収したほうがいいということでした。なるほど、そういうのがあるから免税事業者に悪いレッテルが貼られてしまっていて、それが小規模免税事業者やフリーランスにも波及して言っていて、更には今回のインボイスでも見落とされがちになっているんだなと。

なので、課税事業者よりも得になっているというのでも何でもなく、今まで得してきたのだから・・・と、とやかく言われる必要なんて無いんだということを説いて誤解を解いてくださっています。

免税事業者というのはそもそもですね、事務手続きを簡素化するためにできたそうですってことは、課税所得1000万円未満を免税事業者として、消費税額の計算から除外したんだなと。でもそれだけではないと思います、というのはそこには課税所得1000万未満に対して、売上高については所得税で源泉徴収されているんだし、消費税まで課税しなくてもいいでしょな意味合いもあったのでは?と。

フリーランスの年収

ぱっと見、黄色の面積が多い気がしました。最上段が全体ですので、フリーランスの場合400万円未満が多いことになるのでしょうか。

就労時間、子供の有無、性別などで違ってきます。傾向としては200万未満、200-450万未満、400-600万が多くを占めています。

600万円以上は少なめとなるので、免税事業者であった人が多いとなりそうです。もちろん敢えて課税事業者を選択していたということもあるみたいですが。

適格請求書の利用条件に消費税の課税事業者を結びつけることへの疑問

結局、課税事業者になれば適格請求書が使えるよと聞いた時に、あ、そうですかとなれば問題はないのです。反対をしている人は、そうですかとならないために反対をします。それは、消費税の負担が大きいと思うくらい、売上高で回収できないからです。

それを、回収できないくらいの売上高しか売り上げられないからでしょと、事業者の責任にすることについて、なぜそのスタイルで働いているのか、働き続けなければならないのかなどの事情を全く考慮されていないことについて、それは負寛容な社会を表していると思いました。

インボイス制度で、取引に影響があってはいけないからという理由だけで課税事業者に登録したとします。

消費税の課税事業者であることについて、なんだかんだで消費税の支払い時期を過ぎてしまってから、消費税の課税対象になっていることにその時になって初めて気付くことも珍しくないと、税理士の先生問題視されていたのを思い出しました。

国が推進しているのだからと言われれば、仕方がないと思う人も多いのは当然で、私もSTOPインボイスで考えてみるまでは、移行していかなきゃいけないんだろうなと思っていました。

一方、

・消費税の納税義務者になること

・免税事業者のままでいると損になりがち

・課税事業者になれば記帳、保管の煩雑さ

などについて、インボイス制度の移行に伴う余波的事象、副産物的な感じになっているのではと疑問を持ちました。分かってはいる、けれど実際どう選択しようか迷っている人多いかも。

フリーランスより困るのは副業ワーカー?

フリーランスのように定期的に日々活動していない、副業しかも単発的、隙間時間の副業ワーカー、お小遣い稼ぎであったとしてもいわゆる免税事業者であることで取引しにくくなることについて、あってはならないと思いました。小さな副業から大きなスタートアップ事業へアイデアシフトする場合もあり、実力もついていく可能性もあるからです。はらぺこあおむしがさなぎになり蝶になるとき、免税事業者の店じまいについては、青虫の地点で絶たれるのと同じではないかと思ひました。

稼げない個人事業主やフリーランスや副業ワーカーはフリータに逆戻りを強いる制度にもなっていないだろうか

結局、稼げないからという理由で、店じまいをしてしまった場合、個人事業主、フリーランス、副業ワーカーという、今流行してきた、時流に乗りかけていた新しい職業という形はおじゃんになってしまい、単なるフリーターになってしまいます。そうすると、デジタル化が進む前のフリーター問題、社会問題となります。

社会保障を維持したままのベーシックインカムに対してwelcome

後になって、免税事業者の生活を守る的にさえなってきた免税事業者制度ですが。

そこへ、あえて課税事業者を選択しなければいけない適格請求書使え的強制にしなくてもいいのになと思います。

そして、更に問題があります。消費税が負担になるだけではなく、免税事業者のままでいると取引されにくくなる現象をどうにかしてほしいということです。特に、副業の場合、月に数万円だけでも家計の足しにしたいと思うこともありますよね、そういう場合、消費税を払うのが嫌というのもありますが、それよりも手続きの煩雑性に抵抗、だから免税事業者のままでいようと思うことも多いと思うんです。それなのに、免税事業者になれば適格請求書が使えなくなり、適格請求書が使えないという理由だけで取引してもらえない可能性があって、そうなりやすいの事態が生じれば、どうなるかといえば、副業解禁どころではなく、副業店じまいとなってしまい、結果、会社員としての給与を上げなければならなくなるでしょう。

そして、細々と細麺のように繋いでいたフリーランスなどの場合、フリーランスからフリーターになってしまいます。つまり、稼ぎにくい時代になってしまうので、それは稼ぐための意欲もそがれてしまうことになりますので、経済の活性化の源というべき働く意欲みたいなことすら低下してしまい、失業者が増えやすい、そして南海トラフや自然災害など予期せぬ自然災害、コロナもそうでしたね、があった途端、今まで出来ていたフリーランススタイルで働けなくなるので、ますます失業者が増えるとなります。

なので私は毎月10万のベーシックインカムを希望します。しかも社会保障制度維持のままでです。

今年はラジオで聞くのかなそれともyoutube??

この前中村俊輔選手の引退ニュース。美しいパフォーマンスとのことでした。サッカーの詳細を知らない私ですが、中村選手もオーラに包まれてドリブルする選手のうちの1人で、一線を画しているの表現が美しいについて、あまりにもフィット感があり、そのプレイや出場場面ではまさに美しいで、中村選手のボールで紡いでいく彗星の様なドリブルは美しいそのものだったなと。アート的で、ボールの行方を案じるというよりも、ボールを捉えた中村選手への期待感というか、出場試合を見れることについての感動度が高いスター選手の1人でした。

今回のメンバー発表、長友選手、吉田麻也選手など本田時代のベテラン選手の名前も新人選手とともに聞いてはそのファイトに感動をもらう。サッカーも年齢関係ないんだの再確認ともに光陰ニャ🏹の如し。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?