ESG視点でみたセプテーニグループ【前編】

こんにちは。セプテーニグループnote編集部の宮崎です。

みなさんは「ESG」という言葉を聞いたことがありますか?ESGとは、環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字を取ったものです。企業の持続的な成長のためには、ESGが示す3つの観点での取り組みが必要だと言われています。

また、この3つの観点から企業経営を分析・評価して投資するESG投資も盛んになっています。そこで先日、日々投資家のみなさまと向き合っている経営企画部IR課の岡田さんが、大和アセットマネジメント株式会社の寺島正さんに、ESG目線でみたセプテーニグループについてインタビューしました。本日はそのインタビューの模様をnoteでお届けします。どうぞご覧ください。

-----------------

大和アセットマネジメント株式会社 アクティブ運用第二部 企業調査チームリーダー

兼 スチュワードシップ・ESG推進部

チーフ・アナリスト 寺島 正 氏

1992年に大阪府立大学経済学部を卒業、明治生命保険(現明治安田生命保険)に入社。1993年より有価証券部にて株式運用に携わり、アナリスト、ファンドマネージャー等を歴任。2004年に大和投資信託(現大和アセットマネジメント)に転職。以後は一貫して情報通信系セクターのアナリストとして従事。日本証券アナリスト協会認定アナリスト(CMA)・国際公認投資アナリスト(CIIA)・日本証券アナリスト協会ディスクロージャー研究会 通信・インターネット部会委員。

インタビュアー:セプテーニ・ホールディングス 経営企画部 IR課 岡田 唯

2015年、セプテーニ・ホールディングスに新卒で入社。入社当時からIR課に所属し、決算説明会や四半期毎の投資家との面談、株主総会運営等のIR活動全般に従事。

「非」財務情報ではなく、「未」財務情報

岡田さん:

先日はIR定期面談の中で、当社が発行した統合報告書についてフィードバックをいただきありがとうございました。本日はより具体的に、企業はどのような情報を開示し、どのようにステークホルダーとの対話を図るべきなのか等、ESGの観点からお伺いしたいと考えお時間をいただきました。どうぞよろしくお願いいたします。

▼統合報告書2020

私たちIRに従事するメンバーは普段から寺島さんと定期的に対話させていただいていますが、このインタビューの読者は、初めて寺島さんと接することになる方が多いと思います。まずは自己紹介をお願いしてもよろしいですか。

寺島さん:

大和アセットマネジメントのアクティブ運用第二部 企業調査チームでチームリーダーをしており、チーフアナリスト(※)として担当セクターも持っています。

(※)企業の財務分析や経営者インタビューなどをもとに、株式の投資価値の分析・評価を行う。バイサイドアナリストの企業分析・評価は、社内のファンドマネージャーに提供され、運用判断に活用される。

担当セクターはセプテーニさんを含む、通信、インターネット、広告・メディアなどの業種です。

経歴を簡単に申し上げると、1992年にキャリアがスタートしまして、最初は明治生命(現明治安田生命)に入社しました。翌年1993年から生命保険会社の株式運用の部門に異動になりまして、1993年から証券市場に携わっています。

現在の会社に移ったのは2004年です。それ以降は担当セクターも変わらず、ずっと情報通信系のセクターを担当するバイサイドアナリストをやっています。

岡田さん:

ありがとうございます。それでは最初に、今年の1月に当社が発刊した統合報告書について、昨年や一昨年から比べてアップデートを感じられた点や、こういったポイントをもっとがんばれたんじゃないか等、感想をお伺いしてもよろしいでしょうか。

寺島さん:

まず統合報告書をどういう風に捉えているかというところから話をさせてもらえればと思います。統合報告書って何と何を統合しているのかと考えた時に、我々はいろんなものを統合していると思っているんですね。

ひとつは「過去」の実績と「未来」の方針。「過去」と「未来」を統合しているというのが統合報告書の一つの考え方。それから将来の利益などの基になる「非財務」情報と「財務」情報とを統合した報告書であるという考え方もしています。

そういったものをひっくるめて統合報告書という捉え方をするときに、御社の場合はこれまで、実績が中心だったような気がするんですね。「過去」のことを中心に書き、「未来」のことに関しては3カ年の中期方針くらいまでの記載になっていて、その先の未来のことについては書かれてなかった。

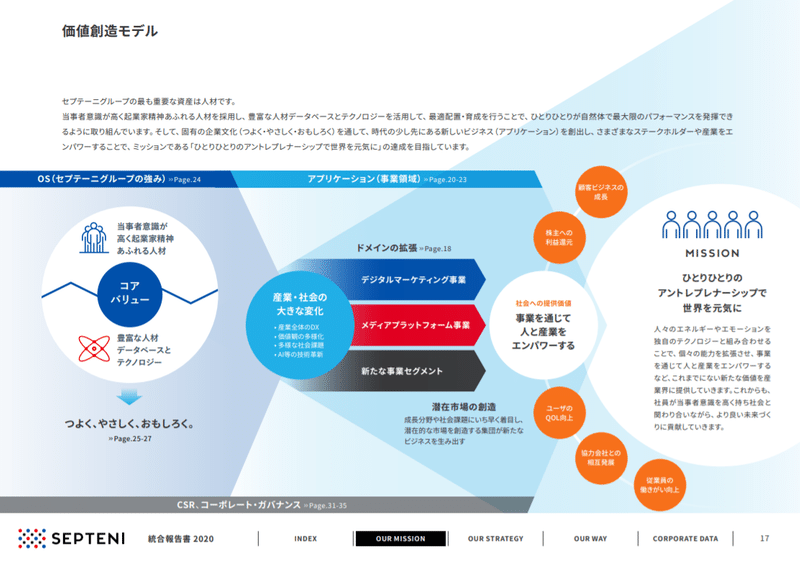

でも今回のものは比較的コンテンツが充実して、「非財務」に近いところ、即ち将来の見通しについてもいろいろ書かれていたように思います。たとえば価値創造の分野。コンテンツが充実してきて、今やっているビジネス以外のことも紹介されていましたので、そういったところを増やしたのは非常に良かったと思います。

▲2020年版から、価値創造モデルの中に「新たな事業セグメント」の記載が追加されています。

ただ一方で、「財務」と「非財務」で考えたときに、「非財務」のところはもっと充実させられるんじゃないかとも思いました。ちなみに私は「非」財務情報じゃなくて「未」財務情報だと思ってるんです。「財務情報じゃないもの」という考え方ではなく、「まだ財務になっていないもの」が非財務情報だと。だからこそ、将来の財務情報を予想するための非財務情報の充実を今後期待しているという感じでしょうか。

岡田さん:

ありがとうございます。節目となる三年目の統合報告書を制作するにあたって個人的に意識していたのが、「未来」についての内容の充実だったんです。過去の実績は、四半期の決算資料などでしっかりお伝えする前提で、統合報告書ではもっと噛み砕いて未来像をお伝えできないか等、より長期スパンでのセプテーニグループについての内容を充実させられるように進めてきました。そういったところを感じていただけてよかったです。

統合報告書は、ESGに対する考え方や取り組みをいちばん表しているもの

岡田さん:

寺島さんは、当社含めインターネット企業をたくさん分析されていると思います。各種決算資料や招集通知など様々な開示資料がある中で、統合報告書は寺島さんの中でどういった立ち位置にある資料なのか教えていただけますか。

寺島さん:

どの会社でもそうなんですけど、ESGに対する考え方や取り組みをいちばん表しているのが統合報告書なんだろうと思っています。CSRレポートみたいなものでもいいのかもしれませんけど、非財務の部分を将来につなげていくことが重要だと考えると、CSRレポートでは財務との結びつきが足りないんですよね。統合報告書のほうがよりわかりやすい。

我々の会社は、調査対象としている企業については全て、ESGリサーチを綿密に行うようルールが定められています。それぞれの会社について財務情報・非財務情報のすべてをESGの取り組みを含めしっかり調査して、本源的価値(※)がいくらになるのか求めます。その上で、本源的価値に対して、いまの株価がどんな水準なのかを評価の軸にしているんです。

(※)企業が今持っている資産と、事業が将来生み出す資産の額を合計して算出する企業価値

その本源的価値を探るためには、実績だけでなく将来の利益を予測する必要があります。ESGの取り組みが将来利益の予測に影響してきますので、ESGの取り組みについてもしっかり分析する。統合報告書はそのための重要なツールであると考えています。

特にESGに関する項目は丁寧に見ますね。中期計画のある会社だったら、ESGについての取り組みが中期計画とどのように関連しているのか。そのあたりをリサーチの対象としてしっかり見ていきます。

ただ、財務情報中心の開示資料と比べると、発刊されてすぐに見る必要性は低いですね。中長期の分析のための材料ですので。どこかのタイミングで必ずしっかり見るマテリアルになっていると思います。

岡田さん:

ありがとうございます。作っている側としては、そもそも読んでいただけているのかというところも気になるポイントでしたので、ご覧になるタイミング含めお伺いできてよかったです。

企業がESGに取り組む意義

岡田さん:

さきほど統合報告書の中ではESGの取り組みをしっかりご覧になるというお話がありました。昨今ますますサステナビリティ経営への注目度が高まっているように思うのですが、あらためて企業がESGへの取り組みを行う意義や意味をご説明いただけますか。

寺島さん:

私は投資家なので、投資家目線でしか言えませんけど、企業がESGに取り組む意義は企業価値を上げるためなんだと思います。あらゆるステークホルダー、それは従業員も投資家も、その他取引先も社会全体も含めて、彼らのために企業価値を上げる、それがESGへの取り組みだと思っています。

ではなぜESGに取り組むことで企業価値が上がるのかという話なんですが。企業価値を算出する方法として、一般的に残余利益モデルやDCF(ディスカウンテッドキャッシュフロー)法というものが用いられます。そういったもので企業価値を求めるときに、数式の中に資本コストというものが出てくるんです。ESGの取り組みは、この資本コストにダイレクトに反映する部分なんですよね。資本コストを下げる(※)意味合いとしてESGの取り組みというのは重要性を増しているんだろうなと思います。

(※)企業の将来の不確実性が高いほど資本コストが高く(=企業価値は低く)、不確実性が低いほど資本コストは低く(=企業価値は高く)なります。ESGの取り組みを強化し、それを開示することは、将来のリスク低減(≒資本コストを下げること)につながると考えられています。

コーポレートガバナンス・コードの影響

岡田さん:

思い返すと、寺島さんとの面談の中で具体的にESGという言葉が頻繁に出始めたのは半年前くらいでしょうか。投資家さんとのIR面談では、直近の業績に関するお話が中心ですし、他のインターネット系の企業さんも、成長率や他社との違いのような話が主題になることが多いと思うんです。そんな中で、寺島さんとの面談でESGの話題が出てきたのがすごく印象的だったんですよね。投資家と企業の対話ガイドライン改訂もありましたが、投資家さん側で何か大きな変化があったんでしょうか。

寺島さん:

投資家側では、大きな変化が起きたというより、徐々に変化してきている、という感じだと思います。私に関してだけをいうと、実は昨年の10月から所属部署が変わりました。スチュワードシップ・ESG推進部という部署が設立され、アナリストは運用部の企業調査チームとスチュワードシップ・ESG推進部を兼務することとなりました。

体制としてもESGやスチュワードシップ推進に力を入れていきましょうと軸足がしっかり定まったタイミングでもあったので、それ以降は私も取材の時に必ずESGに関する質問はするようになりました。

実は以前も全くしなかったわけではないんですよ。でもインターネットの業界では「うちはまだそういうのは・・・」という答えが多かったんです。聞いてもお互いにメリットが生まれなかったのであまり聞かなかったという部分は正直ありますね。

でも最近は「うちはまだ・・」って回答する会社も少なくなってきています。これはおそらくコーポレートガバナンス・コード(※)の改訂の影響が強いと思います。

(※)中長期的な企業価値の向上に向け、上場企業の経営者が取り組むべき指針。「企業統治原則」ともいわれる。「株主の権利・平等性の確保」「株主以外のステークホルダーとの適切な協働」「適切な情報開示と透明性の確保」「取締役会等の責務」「株主との対話」の五つの基本原則からなる。

そうなってくると、私が自分で想像するより企業とディスカッションするほうがしっかりとした予想ができるだろうということで、企業にESGへの取り組みについて聞く頻度が増えているのだと思います。私の所属の変更もありますし、会社側の対応や回答の仕方の変化などがあってここ一年くらいで急激に増えてきているのかなと。

岡田さん:

そうだったんですね。ESGの領域はまだまだ企業側も勉強中でして、私個人としてもいろんなことを吸収していきたいと思っています。インタビューに限らず、今後もESGについての対話の機会をいただけると嬉しいです。よろしくお願いいたします。

さて、統合報告書は「未来」と「過去」を統合しているというお話が最初にあったと思いますが、セプテーニグループは今後どういった方向性でESG・サステナビリティ経営を志向していくのが良さそうか、E・S・Gそれぞれの切り口でご意見をお聞かせいただきたいです。

インターネット企業と環境への取り組み

岡田さん:

まずはE、環境についてです。環境への取り組みを進めるのがなかなか難しいと感じているインターネット企業は少なくないと思うんです。多くのインターネット企業を見られている寺島さんの目線では、インターネット企業がどのように環境への取り組みを進めていけると良いのか、どういった考え方で事業に落とし込んで社会に貢献していけば良いのか、何か示唆があればお伺いできますか。

寺島さん:

E・S・Gって3つ並べたときに、重要度が三分の一ずつかというと、決してそういうことは無いと思うんですね。たとえばセグメント情報と同じような感じで、会社によって重要なセグメントもあれば、それほど重要ではないセグメントもあるんではないかと。

我々もE・S・Gと並べたときに、Eが重要な会社もあれば、Sが重要な会社もあると思っています。EとSの基盤になるものがGであって、Gについてはどの会社さんでもとても重要だと思っています。要はガバナンスがしっかりしていない会社は、いくら環境問題やソーシャルに対応していても駄目だということですね。

EとSについてはバランスが多少会社によって違い、Gについては基盤である。そう考えたときに、インターネット企業において自らデータセンターのような資産を持っていない会社であれば、Eというのはそれほど重要性の高い領域ではないと思っています。

ただ重要性が高くないから何もしなくていいのか、何も開示をしなくていいのかというとそういうこともなくて、まずは開示をしてくださいとお願いしていますね。

セグメント情報で重要性が低いからといって、そのセグメントについて開示がなければ、何をやっているかわからないので投資家としては不安になるんです。事業において重要性が高くなくても、大きな赤字を出す部門なのであればそれについては何か考えなければいけませんよね。

環境についての取り組みもそれと同じだと思っています。環境への取り組みについての重要性は、インターネット業界はそれほど高くはない。でも高くないから何も開示をしないと、何をやっているかわからないので不安になる。知らないところで大量の電力を使ってたら嫌だなぁとか。

そういうこともあるので、例えば電力消費量やグリーンエネルギー、温室効果ガス排出量でもいいですし、あるいはペーパーレスへの貢献でもいいですし、何かしらの開示をしていただきたいんですよね。

セプテーニグループらしい、環境課題の解決にむけた貢献

寺島さん:

もっと広く考えるならば、御社固有の話ではなく、業界全体として、世の中がインターネットを普通に使える環境になったことで、世の中の環境にこれだけ貢献できています、人の移動を減らせています、物の無駄が省けています、そういったことも開示できる材料かなと思います。

これらを開示していただいて、「我々はちゃんと取り組んでいますよ」と言っていただくことが大事だと思います。開示した数字が「高い・低い」とか、「30%削減すると言ったのにできてないじゃないか」とか、そこも見なくはないですけど、ちゃんと取り組んでいること、今後どのような方針で取り組んでいくのかということを発信することが、Eについては、より重要だと考えています。

岡田さん:

ありがとうございます。当社ではミッションに「ひとりひとりのアントレプレナーシップで世界を元気に」を掲げていることもあり、社員一人ひとりが事業活動や生活の中で環境課題の解決に貢献する、これもセプテーニグループらしい貢献の仕方の一つなんじゃないかなと考えたりします。

▲有志の環境プロジェクトや、グループ会社の自発的な環境負荷軽減への取り組みなども、セプテーニグループらしいスタイル

それから新型コロナウイルスの影響で、当社も早くから在宅勤務を推奨していて、出社率は平均で1割台の水準が続いています。電車に乗ることが減ったというのも間接的に環境負荷軽減に貢献できていると思うんです。こういったものも何かしらの形で開示できると良いのかなと思いましたがいかがでしょうか。

寺島さん:

いいと思います。数字に落とし込めれば最高ですが、数字に落とし込めなかったとしてもこういう活動が環境負荷軽減につながっていますということだけでもいいと思います。

それからセプテーニさんではマンガコンテンツ事業の中で電子書籍販売も手掛けているので、これを紙の本として売っていたらこれだけの森林が伐採されたけれど、それが伐採されずに済みました、というのもいいと思います。取り組んでいることをしっかりと開示する、アピールすることが大事だと思います。

▲GANMA!では、希望した方だけに紙の書籍をお届けするクラウドファンディングも実施しています。

後編につづく

(後編では、ESGのSとGについて、そして次回の統合報告書への期待などを寺島さんにお伺いしています。どうぞお楽しみに!)

#ESG #ESG投資 #統合報告書 #IR #セプテーニグループ