【老後に+5200万円💴】企業型確定拠出年金(企業型DC)の正しい選び方📈

この記事は3分で分かるショートver.です⏰

投資歴10年の正しい知識をお伝えします。

「老後2000万円 不足問題😖」

聞いたことありますか?

老後のお金の不安が解消✨される

魔法の仕組み🔮を紹介します🤝

それは...

「 企業型 確定拠出 年金 (企業型DC) 」

《神制度✨》なので、必ずやろう。

あなたの老後の人生👴👵を守ってくれます。

Q, 「選ぶべき商品は?」

━━━━━━━━━━━━━━━━━━━━━━

🔥結論:

→「外国」かつ「株式」かつ「インデックス」

と、名前がついている商品の【1択】

🌟リターン=[最も大きい]☺

🌟手数料=[最も小さい]☺

🌟1商品に100%振る(無駄なものは選ばない)

🌟これ以外の商品を選ぶと損する。

※理由・詳細は?→最後まで読めば理解できます♪

━━━━━━━━━━━━━━━━━━━━━━

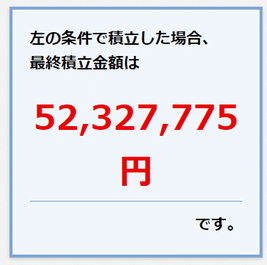

正しく商品を選べば、

なんと…+5200万円の利益💴✨

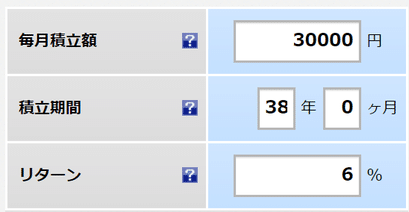

月3万円の投資をコツコツ続けるとどうなるか?

なんと38年後に…

[シミュレーション]

月3万円、22歳→60歳の38年間を積み立てた場合。

※「+6%のリターン」は硬く見込んだ予測。

◎会社員の皆様:

テキトーに選んでないでしょうか? 商品選びをミスると老後の資産で数千万円の損📉をします😢 今すぐ見直そう。

◎新入社員の皆様:

入社おめでとうございます㊗

「企業型確定拠出年金」と、いきなり難しい単語を言われても分かりませんよね。このnoteを最後まで読んで、正しい商品を選んでください。

同期にも拡散をお願いします🤝

自分の老後資産は自分で作ろう📈

※勤務先によっては企業型DCが無い場合も。

人事部 or 総務部にご確認ください。企業型DCが無くても、iDeCoを満額やれば問題なし✨

◇◆◇

<特別企画!>

企業型DCの運用成績を公開。

なんと10年も経たずに約+186万円の利益💰が出た。商品選びはセカニチが教えました。2012年入社の同期です。

▽ 約9年間の積み立て結果(企業型DC)

↑ 2012年入社 ▶ 2021年時点のパフォーマンス

⏬⏬さらに2年後⏬⏬

▽ 約11年間の積み立て結果(企業型DC)

━━━━━━━━━━━━━

なんと!!

✨利益「+331万円」💰✨

(たった11年間ほったらかし)

━━━━━━━━━━━━━

↑ 2012年入社 ▶ 2023年時点のパフォーマンス

10年後・20年後も年金資産は増え続けていく。

これはまだ序章だ。

60歳になると数千万円💴になる。

Q, 企業型確定拠出年金(企業型DC)何を選べばいい?

では、結論から。

→「外国」かつ「株式」かつ「インデックス」

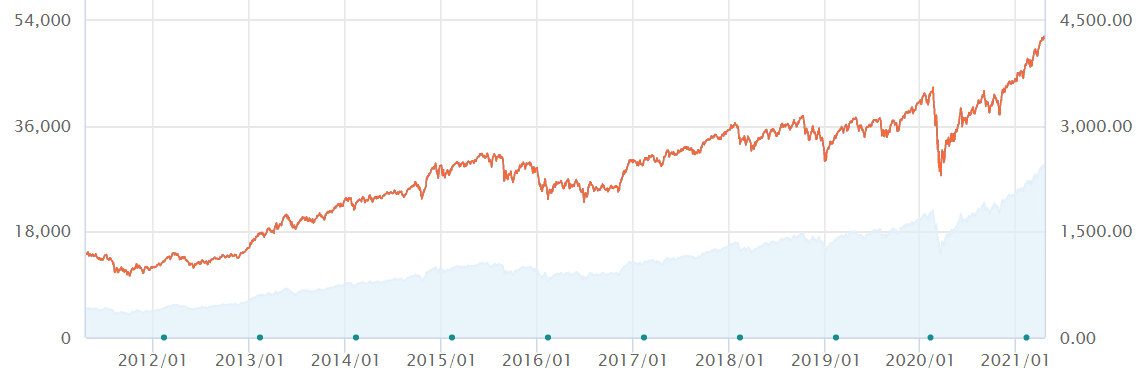

・なんと10年間で3.7倍💰になった!

※複利で計算すると、40年間では187倍📈になる。

・3つの要素(外国・株式・インデックス)を満たす商品を1つ選んでください。

その商品に100%割り振ってOK。商品選びをミスると一生後悔します。慎重に選ぼう。

Q, なぜこの「3つの要素」が重要?

■「外国」→世界経済の中心=アメリカ🙆♀✨

→日本や新興国は残念ながら…🙅♀💦

世界最強のアメリカ株。

Apple・Microsoft・Google・Amazonは世界中の人たちが「毎日」使う製品/サービスですよね。だから今後も伸び続ける可能性が高い。

5~10年スパンでも、もちろん右肩上がり📈

■「株式」→ 長期視点=伸び続ける🙆♀✨

→国債・債権だとリターンが悪い🙅♀💦

■「インデックス or パッシブ」→手数料=最安🙆♀✨

→アクティブは手数料が高く、無駄金になる🙅♀💦

Q, 企業型確定拠出年金で気をつけるべき点は?

手数料に気をつけて。

元本保証型を選ぶと大損📉します。

(伸びる商品を選ばない=機会損失😭)

・もし迷ったら?

→商品名でググろう🔍 直近5年 or 10年のパフォーマンスを比較すればOK。右肩上がりか確認📈

・1商品に100%配分してOK🙆

そもそも少額投資だからリスク回避はできている。ドルコスト平均法で毎月コツコツ買えば「時間分散」になっている。

「商品分散」をする意味は無い。複数のダメな商品にダメな分散をすると自分が損する。

金融機関がオススメする商品=金融機関が儲かる手数料の高い商品😱なので、気をつけるべし。

※だから誰も正しい知識を教えてくれない。金融機関が儲からない商品(手数料が最安)は誰もオススメしてこない。

為替リスクヘッジ「無し」を選ぼう。

ヘッジ有り=無駄な手数料がかかって損😭 「ヘッジ有り」という魔法のコトバで簡単に素人を釣れる🎣ので、金融機関が儲かる…。わざと分かりにくくなっています。恐ろしい。

「ヘッジ無しを選ぶ」と覚えよう。

・「外国」「株式」ではなく、「外株」と2文字に略されていることもあるので注意。

(例)DIAM外国株式インデックスファンド[DC年金]

・ 5年間で「2.0倍📈」

・10年間で「3.7倍📈」

しかもインデックスだから手数料が最安!

商品選びに不安な人は、セカニチまで商品リストをDMまたはメールください。SNSのDM推奨。

◇◆◇

実は、新入社員のセカニチは「騙されて損する?」と勘違いしていました。

しかし調べていくうちに、

確定拠出年金 = 神制度✨

だと気づき後悔しました😭

皆さんに僕と同じ後悔をして欲しくありません。

・始めてない人 👉 今すぐ始めよう。

・雑に選んだ人 👉「外国・株式・インデックス」へ。

・バッチリな人 👉 同期や後輩にこのnoteを拡散。

後回しにせず、💴+5200万円をGETしよう。

◇◆◇

最後に、頻繁にいただく質問に回答します。

Q, 国債・元本保証・預金はなぜよくないのか?

→ リターンがほぼ無い。手数料負けして損。「株式」と比較したら、「国債」等はお金が増えず機会損失をする😢

Q, マイナンバーカードがわからない

→ マイナンバーカードは今後一生使うカード。

後回しにするメリットは1つも無いので、今すぐ作ろう。ファイト💪 NISAでも必要になります。

Q, 冒頭の「+6%」という利回りの根拠は?

→ +6%はむしろ硬く見た利回り。

過去30年間のS&P500の年平均利回りはコチラ。

1年間の平均利回りが《+10.7%📈》です。

しかも30年間の平均です。

「たまたま」ではありません。

今後も経済格差は広がっていき、強い国が更に強くなっていく。どの国に投資すれば良いかは理解できましたよね?

Q, 商品は「アメリカ」を選びたいが「外国」しか無い。「外国」を選んで良いのか?

→ 安心して「外国」を選んでOK。商品の正式名称でググると、商品の内訳が確認できる。「外国」の中身を見ると60~70%はアメリカが占めている。それは世界経済の中心がアメリカだから。

Apple・Microsoft・Google・Amazonは世界中の人たちが毎日使う製品/サービスですよね。だから今後も伸び続ける可能性が高い📈

Q, インデックス&外国が無い場合は?

→新興国も比較として見よう。新興国=ほぼ中国。

→インデックス&新興国ではなく、アクティブ&外国の方がパフォーマンス良い場合も。

(外国=ほぼアメリカ)(新興国=ほぼ中国)

商品名で検索して過去のパフォーマンスを比較しよう。手数料が少し高くても、アクティブの成果が良ければ問題なし。

結論、インデックス&外国が無いときは、アクティブ&外国(≠新興国)でもOK。

※繰り返すが「インデックス&外国」が最優先

Q, 企業型DCが「節税でお得になる」とは?

→ なんと確定拠出年金は《節税》にもなる。

控除:年間収入から一定金額を差し引いてくれます。残った課税所得に税率がかかります。控除が増えると支払う税金は安くなります。

確定拠出年金で支払う分は控除。つまり節税💰に。

※ちなみに企業型DCは確定申告が要らないのでラク。会社員にとっては非常に嬉しいですね。

Q, 財形(一般財形 / 住宅財形/ 年金財形)も満額でやるべきか?

→ 1円も入れないこと。「財形」=旧式のモデルなので化石。おそらく20-30年前にできた制度。

いくら入れてもお金は増えない😢 余裕資金があるなら企業型DC・NISAへ。

※セカニチが勤務していた博報堂では、財形に月1000円を入れないと、年間3万円分のカフェテリアポイントが失効する。なのでしょうがなく月1000円だけ財形に入れてました。退職時に財形もカフェPもすべて受け取りました。

▽ 財形=不動産ローンに有利?

Q, 財形やるべき? 不動産のローンに有利?

— セカニチ不動産 (@sekanichi_f) September 5, 2023

A, 要らない。

不動産のローン審査は「築年数・年収・勤続年数・勤務先の規模/年数」が大きな要因。

上記4要素と比べると「財形の有無」はわずかな影響しかない。大きなメリットは無い。

余裕資金は、財形ではなくNISAへ。

※財形=時代遅れの化石。

Q, 今まで変な商品を選んでしまっていた。変更の手続きをしている。「スイッチング」と「配分変更」があるがどっちを選ぶ?

→どちらもするべき。過去の間違った商品を今から修正できるのがスイッチングです。これから買う商品を変えるのが配分変更です。

◇◆◇

▽企業型確定拠出年金の動画解説はコチラ

━━━━━━━━━━━━━━━━━━━━━

会社の同期・部署内に拡散をお願いします。

正しい知識を一緒に広めましょう🤝

今回のnoteは3分で分かるショートver.でした⏰

━━━━━━━━━━━━━━━━━━━━━

▽もっと詳しく確定拠出年金を知りたい人へ。

Q, 出口戦略で損をしない方法💸は?

Q, 老後+8000万円 余る💰問題とは?

Q, iDeCoもやるべき? 商品は何を選べば良い?

Q, 「DC」が最新モデル📱✨って?

Q, 企業型DCでマッチング拠出が無い場合は?

⬇ 全て解説しました ⬇

▽ 著書でも「企業型DC」を解説しています。

▽2022年10月から法律が変わり、大企業の会社員もiDeCoができるようになります。

▽新NISA・iDeCoを知りたい方は2023年の新刊を読んでください♪

▽フォロワーさんの体験談♪

▽その他、投資の質問はコチラ♪

(おわり)

[セカニチへの活動支援]

皆さまからの応援の声のおかげで、今後も発信活動を続けるモチベーションとなっています😭

スキ(ハートマーク💘)を押してもらえると、心のガソリン⛽️🚗になって走り続けられます。

※スマホでは画面の右下にあります。

貴重なお時間を使って読んでくださり、ありがとうございました🙇

感想・質問があれば気軽にDMください📩

▽【初めての方向け】自己紹介

▽南 祐貴 (セカニチ)

Koru-workers 株式会社 代表取締役。 1989年東京都調布市生まれ。2012年に大手広告代理店に入社。約6年勤めて、自由になるため退職・起業。

クラウドファンディング等で資金を集めて高輪ゲートウェイ駅の近くに宿泊施設 「Koru Takanawa Gateway」をオープン。

同時に、 経済や投資をわかりやすく解説する「 #世界最速で日経新聞を解説する男 (セカニチ)」 を開始。マイナビ・ジチタイワークス等の就活・キャリア・資産運用セミナーにて満足度90%を超える人気講師。年間のセミナー視聴者数は延べ5万人以上。

各SNSで毎日発信中、総フォロワー数は10万人を超える。就活YouTubeしゅんダイアリー等の全SNSの動画は合計4000万再生以上。

▽連絡先

皆さんに役に立つ情報”だけ”を発信し続ける活動費として使わせていただきます!