【ボーイ戦術書】No.32 「ボーイ的確定申告マニュアル Vol.5 節税術 解説編」

節税も節約のうち。

「節約しよう!支出を減らそう!」と思い立ち節約術に熱を上げるのも間違いではないのだが、ぜひ節税にも目を向けてほしい。節税もかなりのリターンが期待できる節約術なのだから。特に自営業では顕著。

昨日一昨日と2記事に渡りボーイ業の確定申告における経費計上テクニックを紹介したが、今回は一般的な職業でも使える節税術。自営業の人は知っておかないと各種税額に相当な差が出る(事業規模次第だが、ボーイ業ですら累計数十万円くらいの差がつく)。

会社勤めの人は会社がやってくれるので(年末調整)よほど雑な事をやっていなければ使える控除は使えていると思われる。使えそうな控除があれば取り入れてみる程度で見てほしい。

ここでいう控除とは基本的に所得に対する控除の話。「控除額分は所得扱いしないし、課税もしませんよ」という制度(一部例外あり)。これをいかに活用できるかで自営業者の税金は大きく変わる。

慣れてくると経費テクニック同様、節税を考えるのが楽しくて仕方なくなってくる……こないですかね?

そんな楽しい節税術をご紹介。確定申告の控除項目で解説する。ボーイに限らず自営業の人はぜひこの機会に、今年こそは節税に手を出してみよう。

ーーーーーーーーーー

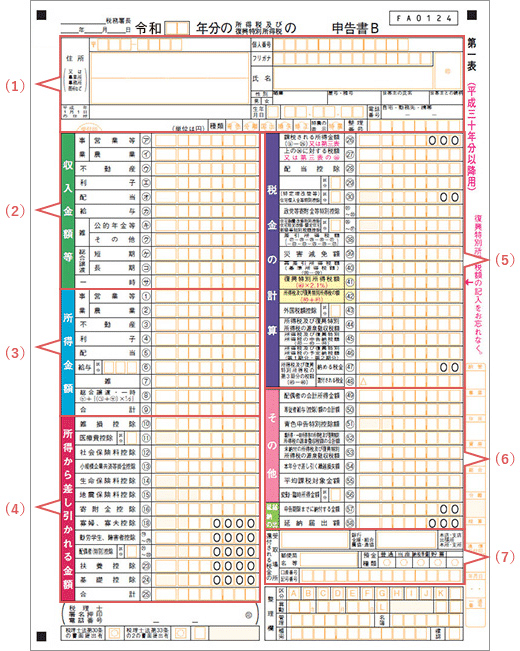

ボーイ業はよっぽどの事がなければ自営業扱い。給与収入以外がある確定申告の場合は申告書Bを使うのだが、この画像を元に解説。画像は下記リンクより拝借。

控除項目は(4)の「所得から差し引かれる金額」にたくさん詰まっている。(5)や(6)にもあるが、ボーイ業だと(6)の青色申告特別控除くらいしかお世話になることはないだろう。

経費の話前編および後編で長々と述べたテクニックは、この表では(2)と(3)の部分に格納される。実際には収支内訳書や青色申告決算書という書類があり、そちらで経費テクニックの成果を記入することになる。

それでは(4)と青色申告特別控除の中身を紐解いていこう。(4)はボーイの立場・年齢層で使えそうなものだけ解説。

青色申告特別控除

先にこちらを解説。詳細は国税庁のサイトを参照。確定申告下準備の記事でも少し述べたが、10or55or65万円の所得控除が受けられる制度。

事業所得と、事業規模の不動産所得にしか適用できないため、給与収入のみの人には縁のない控除。副業勢ならいけるはずだが、事業と言えるくらいしっかりやっておかないと後でケチが付く可能性がある。

それなりの下準備が必要で、ただ確定申告をすれば良いというものではない。青色申告承認申請が必須で、そして事業をしていることの証明として開業届を出しておいた方が良い。初めて承認申請をする場合、青色申告したい年の3月半ばくらいまでには済ませておかないといけない。2022年に申請しても2021年のものは青色申告できないので準備は早めにどうぞ。間に合わなかった方はぜひ来年(2022年分)の申告を青色にしてみましょう。

コロナ禍で申請期限が延びたりしたような記憶もあるのだが、その辺りはご自身でお調べください。

10万円、55万円、65万円の差は記帳方法や保存書類、e-taxによる確定申告をしたか否かなどで生まれる。細かいことは省くが10万はほぼやる意味がない。青色申告するなら55万円か65万円の控除を狙いたいところ。

必要になるのが55万円控除で「複式簿記」と「貸借対照表・損益計算書」。65万円控除ではこれらに加え「各種帳簿を優良な電子帳簿の条件を満たしたデータとして保存」or「e-taxによる確定申告」。優良電子帳簿うんぬんは猛烈に面倒くさいので「e-taxによる確定申告」を強く推奨。

ゴチャゴチャ面倒な事が並ぶが、やる事はいたってシンプル。青色申告対応の会計ソフトでしっかり記帳してe-taxで確定申告するだけ。それができたら65万円の所得控除ゲット。それ以上細かい事を考えるのは余裕が出来たらで。

ここから(4)部分。ボーイの立場・年齢層で使えそうなものだけ解説する。

医療費控除

高額な医療費がかかった年に、かかった医療費を所得から控除してくれる、というもの。詳細は国税庁の公式をどうぞ。

高額療養費の支給等で後々戻ってくる分を差し引いても、医療費の自己負担が10万円以上(総所得200万円以下の場合は総所得の5%以上)ある場合に使える。持病が無い限りまずお世話にはならないのでボーイ的にはほぼ無いものと考えてほしい。

ではなぜ言及したかと言うと医療費控除の特例にある「セルフメディケーション税制」が使える可能性があるからだ。ドラッグストア等のレシートに「★はセルフメディケーション税制対象」と書いてあるのを見た事がある人もいるかもしれない。アレのことだ。

平成29年1月1日から令和8年12月31日までの間に、自己または自己と生計を一にする配偶者やその他の親族の特定一般用医薬品等購入費を支払った場合において、自己がその年中に健康の保持増進および疾病の予防への取組として一定の健康診査や予防接種などを行っているときは、通常の医療費控除との選択により、その年中の特定一般用医薬品等購入費の合計額(保険金等により補填される部分の金額を除きます。)のうち、12,000円を超える部分の金額(88,000円を限度)を控除額とするセルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)の適用を受けることができます。

国税庁公式サイト(上記リンク)より引用

長ったらしく書いてあるが、雑に言うとセルフメディケーション税制の対象商品を1年で12000円以上購入していれば超過部分は控除対象になるという話。対象品目は都度変わるため、去年は対象だったけど今年はダメとか普通にあるのでご注意を。リンクは厚労省のホームページより。

スイッチOTCの対象品目。

非スイッチOTCの対象品目。

市販薬のお世話になる人はドラッグストアのレシートをしっかり保存しておくように。年12000円も使うのかな?と思うが身に覚えがあれば頭に入れておくと良い控除。健康的にも金銭的にも、そんなに使わないのが1番なんですけどね。大した控除にはならないが、お小遣いくらいにはなるかもしれない。

社会保険料控除

国民健康保険料、社会保険料、国民年金、厚生年金などが該当。自分で払った額を控除してくれる。

給与収入オンリーなら会社側がしっかりやってくれるのでOK。副業ボーイの場合は特に心配ない。会社勤め(給与収入)の場合は源泉徴収票を見れば大体分かるようになっているし、確か給与収入で源泉徴収の内訳を入力すると勝手に項目を埋めてくれるため特に意識しなくてもちゃんと控除できているはず。

自営業の場合はしっかり自分で入力しておかないと大損。もし自分で払っているのに入力していなかった場合は猛烈な節税になる。納付書の控えと一緒にしっかり保存しておくこと。

念押しするが、自分で払ってないなら書いちゃダメ。

小規模企業共済等掛金控除

その名の通り「小規模企業共済」の掛金や、最近よく言われる「iDeCo(イデコ)」やら確定拠出年金の掛金を控除してくれる。

確定拠出年金やiDeCo等の詳細は省くが、長期積立投資だと思ってもらって差し支えない。受け取りタイミングの関係で、年金の上乗せ、企業勤めなら退職金の上乗せ、個人事業でも利用できる退職金のような意味合いを持つ制度となっている。

積立投資の掛金が所得から控除される、しかも運用益非課税、受取時も一定の控除あり、というとんでもない制度なのだが、いくらでも投資できるわけではないので注意。所得により上限がある。

また、基本的に定年まで受け取れないためガンガン積みまくっていれば良いというわけでもないのも要注意。確定拠出年金のせいで生活がキツくなっては元も子もないので、懐事情に合わせて上手く使ってほしい。

生命保険料控除

社会保険料控除と似ているようでちょっと違う。雑に言うと、病院等で見せる保険証に関係ないやつ。大抵は自分で加入するものが対象。介護保障とか医療保障とか。

よく分からなくても、対象の保険なら年末に確定申告や年末調整で入力する額の通知がハガキか何かで送られてくる。それを入力すればOK。

寄付金控除

みんな大好きふるさと納税……が含まれる項目。

申告書を作る時に「何(どこ)に対する寄付なのか」が分かれているのでそれに合わせた入力をすればよい。

肝心の節税効果に関しては大人気の通り分かりやすく、強い。ふるさと納税は雑に言うと「来年の住民税を先払いして、払った年の所得控除をもらいつつお礼の品まで貰えちゃう」制度。ウマい制度ではあるが上限額がある。シミュレーターがあるので目安にしてほしい。ギリギリを攻めすぎると大体失敗する。本業勢も副業勢も個人事業主版でシミュレーションしてください。

余談だが、制度のアレコレが段々問題になってきている。一昔前は地域の特産品ですらないものをお礼の品に設定して寄付を荒稼ぎした事例があった。他にも高還元率を謳った広告競争の苛烈化、今ではふるさと納税ポータルサイトがポイントによるキャッシュバックを売りにしている(主に楽天の事だろう)事などが議論されている。

他にも、人口密集地域の税収が減って長期スパンで見ると色々マズいことになるのでは……という指摘もある。さてどうなることやら。

勤労学生・障害者控除

障害者控除は文字通りの制度。もしご自身が該当する場合は該当する障害者分類を選べばそれに応じた控除が受けられる。詳細は省く。

さて、勤労学生について。文字通り学生さん向け。

勤労学生とは、その年の12月31日の現況で、次の3つの要件のすべてに当てはまる人です。

(1)給与所得などの勤労による所得があること

(2)合計所得金額が75万円以下(令和元年分以前は65万円以下)で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除55万円を差し引くと所得金額が75万円以下となります(令和元年分以前は、給与の収入金額が130万円以下であれば給与所得控除65万円を差し引くと所得金額が65万円以下となります。)。

(3)特定の学校の学生、生徒であること

上記サイトより引用

合計「所得」金額による判定なのがポイント。年収75万円を超えたからといって直ちに対象外になるわけではないが、ウリセンの場合事業収入扱いになるため以前述べた経費テクニック達を駆使しなければオーバー猶予は交通費分くらいになってしまう。

学生さんが確定申告するとなった場合は一応頭に入れておいてほしい。後述するが、もっと気をつけないといけないポイントが潜んでいる……。

配偶者特別控除

ボーイの立場でももしかしたら使用できる人がいるかもしれない。夫婦2人のうち片方だけが使用できる控除。相手(妻とする)の「所得」が一定の範囲内(48万円~133万円)である場合、妻の所得額に応じて夫の所得から控除されるというもの。男女逆でも成立する。婚姻届を出して受理されていることが法的な配偶者の定義のため、内縁ではダメ。

「100何万の壁」と言われるのはこれではなく、次の扶養控除のこと。扶養控除からオーバーしてしまった場合に使えるので、実はちょっとオーバーしたくらいで騒ぐようなことではない。ただ社会保険上のうんたらかんたら(ただしこちらは年収判定)が絡んでくるラインが割と近いので皆さん超えないように調整しているという話。

扶養控除

「100何万の壁」と言われるのがこちら。「所得税法における扶養親族(下記リンク参照)」に当てはまる人の年齢や人数に応じて控除額は変わる(1人あたり38万円~63万円)。会社勤めのお父さん達はこの辺りに強くなっておくと家計が潤うかも。

これは婚姻関係無く一定範囲の親族なら使える制度のため、ガチで家族を養っている系のボーイさんにはかなり有用な節税。ただし対象となる扶養親族一人を2人ががかりで扶養していることにはできないので注意。

子供2人の夫婦がいて……

子供ABを夫婦両方の扶養対象にする→NG

子供Aは夫、子供Bは妻の扶養対象→OK

詳細は下記リンクにて

この辺りはご家族とよく相談してください。

学生ボーイの場合確定申告をすると面倒な事に……というのは扶養控除や社会保険のうんたらかんたらが理由。まぁ、知るかよという話だが。

基礎控除

だれでも受けられる控除。48万円。扶養控除の条件に「年間所得額48万円以下」があるのはこのためか。他に一切収入源がなく、ボーイ業で「所得」48万円以下なら扶養問題も通過できる……はず。

ーーーーーーーーーー

非常に長くなったがこんなものだ。使える控除があるならキツい節約術よりもよっぽど効果の高いものが多い。ぜひ取り入れてみてほしい。

検証編ではこれらを活用した際の節税効果を確認する。詳細な計算は面倒くさいため、今回は日頃お世話になっている会計ソフト「弥生シリーズ」のサイトに掲載されている「個人事業主のかんたん税金計算」を元に節税効果を算出する。居住地や家族構成その他諸々などの条件で変わってくるため、目安程度に。

どのくらいの節税になるのか、お楽しみに。

市場調査とかやってみたいですね。