前年同期比売上成長率78%!!時価総額1000億越えのFintech企業「マネーフォワード」

今回は海外SaaSではなく国内のSaaS企業(家計簿アプリも提供していますが)で最も成長している上場会社「マネーフォワード」の決算について書いていきたいと思います。

上場以降株価を伸ばし続けて、なんと今の時価総額は1000億円を超えています。赤字の会社でここまで時価総額つけてる会社はマネーフォワードかメルカリくらいしかないんじゃないでしょうか。

ということでまずはマネーフォワードの事業領域から見ていきたいと思います。

金融領域で三つの事業領域を展開

現在主に以下の三つの事業領域でサービスを提供しています。

・PFMサービス

・MFクラウドサービス

・新規サービス

まずそれぞれの事業領域から見ていきたいと思います。

①PFMサービス

読者の人はほとんど知っているかつ使っている人も多いと思いますが、家計簿アプリの「マネーフォワード」を提供しています。

利用者数は継続的に伸びつ続けておりついに600万人を突破しています。家計簿アプリのなかでNO.1のシェアを誇っています。

MONEY PLUSというお金に関するメディアの運営もしています。

PFMサービスの収益構造とは?

売上の50%はマネーフォワードのプレミアム会員による課金収入であり、残りの25%は運営しているメディアでの広告収入やイベント収入。最後の25%は金融機関や事業会社向けに対するAPIの提供によって稼いでいます。

課金ユーザーは13万人を突破しており、直近の四半期で1.7億ほど売上を出しています。家計簿アプリではダントツのシェアを誇っているので家計簿アプリ市場に何か起こらない限り、この売上規模が衰退することはないでしょう。

マネーフォワードのAPIを事業会社や銀行に提供することで利用料をもらっています。こちらも銀行の提携数が増えれば増えるほどストック収入は伸びていくでしょう。

PFMサービスの成長戦略とは?

PFMサービスの戦略としては今後はbitflyerやKyashなどの親和性の高いアプリユーザーとの相互送客を図っていき課金ユーザーを増やして行くでしょう。また銀行と連携を増やしていきAPI利用収入をどんどん伸ばして行くのでしょう。

課金比率を高めることによる伸びしろは?

こちらから引っ張ってきたデータなのですが、マネーフォワードのアプリ内ユーザーの課金比率が2%強で、ジャンル的には「ツール」に入ると思うので課金比率を見ると特に平均水準と変わらないので、そこは伸びしろないのかなと思います。

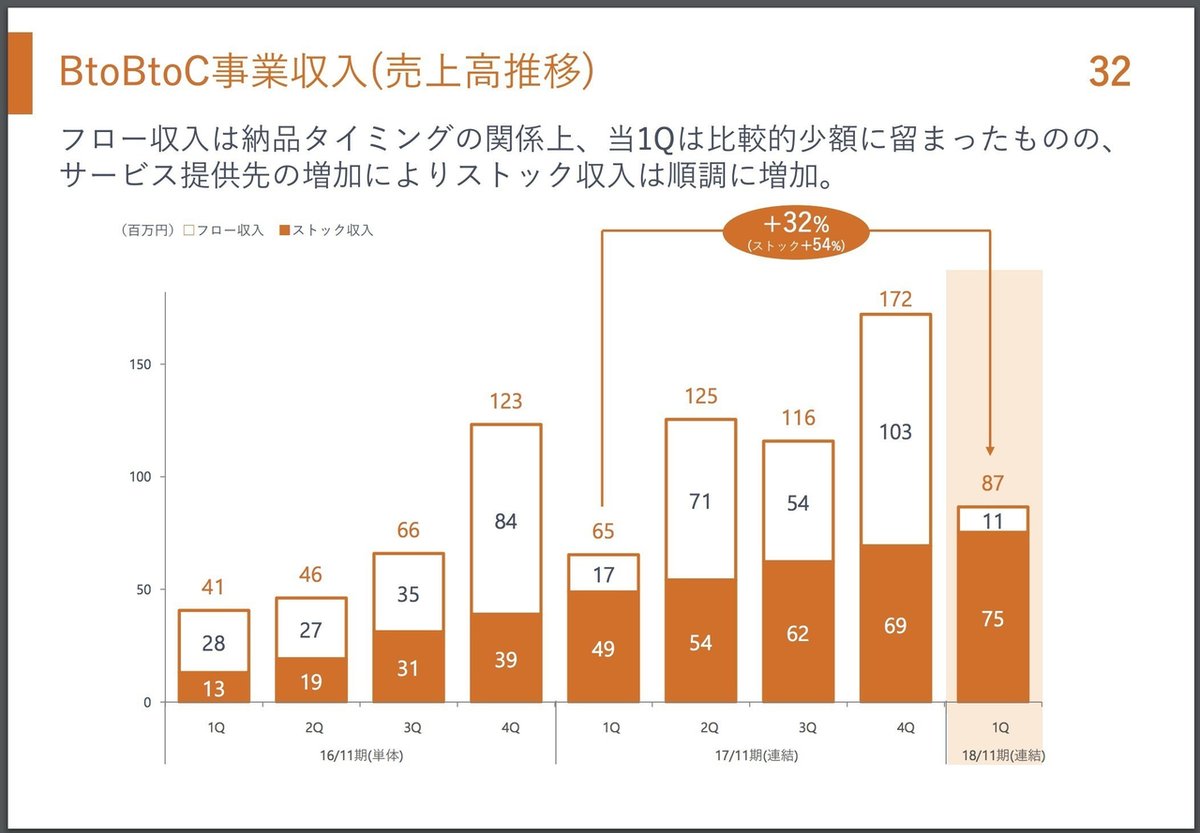

②MFクラウドサービス

MFクラウドシリーズは順調に伸びており、前年同期比と比べてなんと111%も成長しています。前四半期と比べても20%成長してるので、高い成長率で常に成長していきています。

クラビス社の買収によってアップセル!

クラウド記帳代行サービスのクラビス社を買収することによりおそらくすでにMFクラウドの顧客だった会社にアップセルを行なっています。マネフォグループ入り後新規獲得数が5.5倍も伸びています。

マネーフォワード は買収した理由をHPにて以下のように述べています。

(1)記帳業務の全自動化

(2)約10倍のマーケットにアプローチ

(3)バックオフィス業務におけるAI活用国内No1へ

正直(2)については個人的には微妙な気がしています。クラビス社のビジネスモデルはクライアントの領収書の記帳代行で会計ソフトにアップロードするというものなので顧客側は会計ソフトありきなので、アップセルとしてのシナジーはあると思いますが、クロスセルの効果はあまりないんじゃないのかなーと思っています。

ただ(3)の領域は個人的にかなり将来性があると思っています。クラビス社の買収により蓄積した仕訳データを教師データとして学習しマネフォワードの会計ソフトで自動で仕訳できるようになれば、かなりの競争優位性を気づけるのではないでしょうか。

③新規サービス

企業間後払いサービス「MF KESSAI」も順調に伸びています。すでに事業者向けのバックオフィス部門の人たちとの営業網は確保してるのでこの事業も伸びていくのではないでしょうか。「企業間 後払いサービス」ではすでにSEO1位だったので、すでにこの領域では存在感を持っています。

この領域に関しては正直あまりわかりませんが、親和性のある事業なので今後の成長を期待しています。

今後のマネーフォワードの成長戦略とは?

同社は4つの成長戦略を掲げています。

1〜3に関してはこれまで説明してきた通り、PFMサービスでは相互送客などを図りながらユーザーを拡大。クラビスの買収により一社当たりのARPUの向上。新規サービスの開発により今後の成長に投資。

個人的に4の「データ活用による高付加価値化」はかなり面白いなと思っています。個人の購買データや企業の会計データを持っているので個人の与信スコアリングや企業の与信のスコアリングを簡単にできるようになるのではないかと思っています。

ここまで優良なデータを持っている企業もそこまでいないと思うのでここは今後も注目していきたいですね。

個人的にマネーフォワード株は買い時かどうか?

これまでマネーフォワードの事業を見てきましたが、どのサービスも高い成長率で伸びており基本的にストック事業なので今後も手堅く伸びていくと思います。また付加価値の高いデータを持っているので今後のサービス展開にかなり期待しています。

ただこの資料を見る限りMFクラウドシリーズの売上に当期からクラビス社の売上上乗せされています。クラビス社の売上が四半期3000万円だとすると四半期ベースでのMFクラウドシリーズの成長率は少し下がってきています。

もちろん全体として売上は伸びており、今後もシナジー効果が見込めて伸びていくなら問題ないのですが、マザーズ市場は売上成長率が下がると急に株価が下がったりするので個人的には今買うのは怖いなと思っています。

この辺に関してみなさん意見ございましたらぜひ教えてください!!

またTwitterのフォローもお願いします!

この記事が気に入ったらサポートをしてみませんか?