地域通貨 事例まとめ

こんにちは。大学4年生のryuuuです。今回は、地域通貨の事例をまとめてみました。

割としっかり調査したつもりですので、ご参考にして頂ければと思います。

国外事例

キームガウアー(ミュンヘン)

ドイツ・バイエルン州のプリーン・アム・キームゼーを中心とした一帯で流通している「腐るお金」。2003年に誕生して、以後現在まで継続して流通している。発行分の70%が電子貨幣である。

特徴は、その名の通り、お金の価値が時間の経過ととも低下していく点である。(3ヶ月ごとに2%の減価)喧嘩された貨幣は、その価値を補うために追加でスタンプを買う必要があるため、消費者は貨幣の価値が毀損されないうちにできるだけ早くキームガウアーを使用するインセンティブが生まれる。

※スタンプ購入による収入は事務局に充てられる。

また、キームガウアーが使用される程、NPOの利益も増加するため、結果的に地域のサポートが充実する。

2015年時点で、561の企業と3100人の利用者が参加し、キームガウアーでの年間売上高は約761万キームガウアー(約9億6000万円)、非営利組織に6万5600ユーロ(約830万円)が寄付されている。

実際にユーロよりも約2.9倍のスピードで流通しているとのデータもある。

なお、このような時間の経過と共に減価する貨幣を減価マネー(考案者:シルビオ・ゲゼル)と言う。

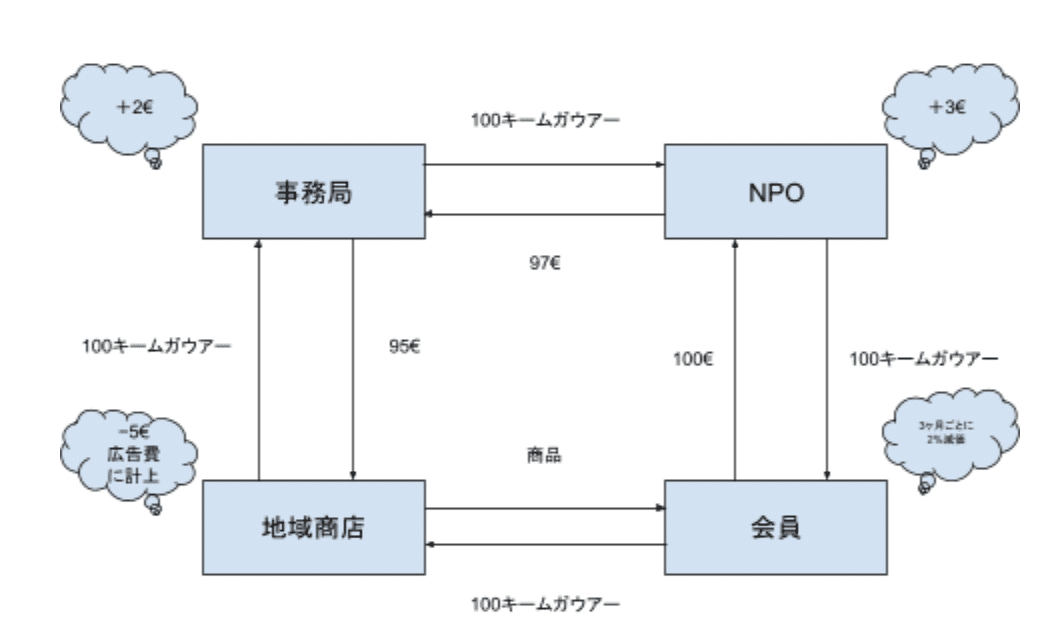

<仕組み>

◇キームガウアー事務局がC100を97ユーロで地域のNPOに販売。

◇地域のNPOはC100を100ユーロで会員に販売し、利益の3ユーロを自分の活動に使用。

◇会員はC100を100ユーロのかわりに地元商店で使い、3ユーロを応援するNPOに間接的に寄付。

◇地元商店はC100を他の地場企業への支払に使うか95ユーロに換金、残りの2ユーロは事務局の運営経費として使用。

◇3か月ごとに2%減価。

(キームガウアーの図解)

(参考)

・https://www.jri.co.jp/column/medium/shimbo/lunch_community/

・https://newsphere.jp/sustainability/20200827-1/2/

ヴィア(スイス)

1934 年にスイスの中小企業の協同組合によって発行が開始された。1936 年以降は、銀行免許を有するWIR銀行によって発行・管理がなされている。WIRは会員制の通貨であり、会員は4.5万社以上の中小企業によって構成されている。

WIR貸付の対象は、(1)中小企業経営者、(2)過去3年間破産なし、(3)経営基盤がスイス国内、の3点を満たした企業が対象となる。

WIRは、WIR銀行から会員向けに発行(低利で貸付)され、中小企業間のモノ・サービスの取引や、給与として支払われた中小企業で働く従業員と企業間の取引で用いられる。

WIRに紙幣はなく、小切手やカードで決済が可能である。スイスの法定通貨であるスイスフランへの交換は不可能であるが、1WIR=1スイスフランと設定されている。

流通金額は、8.2億スイスフラン(2017年時点)。

中小企業がWIRを使用するインセンティブは、通常の融資と比較して低利でお金を借りることができる点である。また、その融資金を直接利用できるため、利便性においても優れている。

従業員も会員企業の財・サービス購入時にWIRを使用することができるため、結果的に地域内で資金を循環させることができる。WIRを循環効率を上げるために、一定時間経過したWIRについては、手数料が課されるという仕組みも導入されている。

<仕組み>

◇中小企業がWIR銀行に対して、会員費を支払い、口座を開設。

◇WIR銀行が会員に対して、WIRを発行(低利(1%ほど)貸付)。

◇中小企業は、WIRを会員企業間での支払い手段として利用する or 従業員の賃金の一部をWIR建で支払う

◇従業員は、会員企業のモノ・サービスをWIRで支払う。

◇会員企業はWIR銀行に対して、以下を支払い

・口座維持手数料:年間48スイスフラン

(年間2,000スイスフラン相当以上の取引で無料)

・融資金の返済(元本は WIR 建、金利はスイスフラン建で支払)

・決済手数料(0.8%)

(参考)

・https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/financial-services/ins/fintech-basic-knowledge-04.pdf

・https://www.dir.co.jp/report/research/policy-analysis/regionalecnmy/20180423_030004.pdf

国内事例

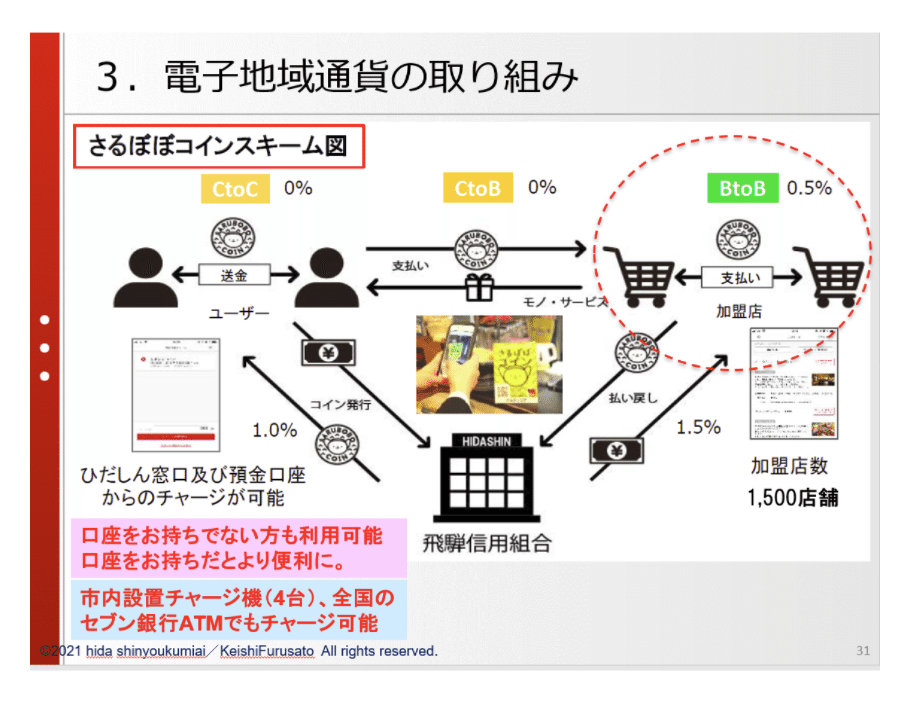

さるぼぼコイン(日本、岐阜)

2017年に、元々地域で流通していた割引券をデジタル化してスタートしたプロジェクト。岐阜県の高山市、飛騨市、白川村のみで使用が可能である。フィノバレーの電子地域通貨プラットフォーム「MoneyEasy」で運用されている。

特徴は、(1)2次元コードで決済可能、(2)ユーザー間での送金可能、(3)どこでもチャージ可能(飛騨信用組合口座及びセブン銀行ATMからのチャージが可能)、(4)チャージすることでポイントが付与(セブン銀行からの場合はポイントなし)、の4つだ。

さるぼぼコイン及び、さるぼぼポイントには有効期限が存在する。さるぼぼコインの場合は、基本的に約1年後。(飛騨信用組合口座を保有しており、さるぼぼバンクに登録している方は、3年後)さるぼぼポイントの場合は、1年後である。

また、原則払い戻しはできない。ただし、バンク機能を追加したユーザーは払い戻しが可能。(払い戻し時に払戻額の10%に500円加算した手数料を徴収)

さるぼぼコインには、さるぼぼPay(初期設定)とさるぼぼBank(追加機能)が存在する。

両者の違いは以下の通り。

また、両者は法律的な扱いも異なる。

さるぼぼコインの使用用途は、加盟店での使用の他、納税や公共料金の支払いにも使用することができる。

ユーザーがさるぼぼコインを使用するインセンティブは、チャージ時の付属ポイント(さるぼぼポイント)である。このポイントは、実質さるぼぼコインと同じ価値を持っているため、現金をチャージした金額以上のさるぼぼポイントを受け取ることができることを意味する。したがって、ユーザーは多少手間でもそのプレミアムのためにさるぼぼコインを使用する。

また、さるぼぼコインは前払式支払い手段に該当するため、使用期間の制限が課されている。この点も地域通貨の積極的な消費を後押しとなっている。

インセンティブではないが、地域通貨の循環を後押しする施策として、さるぼぼコインの払い戻し時に一定の手数料が課される点がある。これにより、さるぼぼコインがすぐに現金化されることなく、地域通貨として地域内を循環する仕組みが成立している。

2021年8月31日時点の加盟店は1634店舗、ユーザーは2万2376人で、3年間累計で40億円のコイン販売があり、地域通貨としては比較的規模が大きい。

<仕組み>

◇ユーザーがさるぼぼコインをチャージする(1%のプレミアム)

◇ユーザーは

・ユーザー間で送金

・提携先で財・サービスの購入

と言った行動をとる(この時決済手数料は発生しない)

◇加盟店間でも送金が可能(この時は決済手数料0.5%が発生する)

◇ユーザーは払い戻しができず、事業者のみ払い戻しが可能(1.5%の手数料が発生する)

(参考)

・https://www.dir.co.jp/report/research/policy-analysis/regionalecnmy/20180423_030004.pdf

・https://sarubobocoin.com/

・https://www.hidashin.co.jp/coin/#coinRules

・https://hide.ac/articles/VkjamstTv

アクアコイン(日本、木更津)

2018年に、君津信用組合・木更津市・木更津商工会議所が連携して取り扱いを開始した電子地域通貨である。スマートフォンの専用アプリをダウンロードし、1円=1コインとしてアクアコインをチャージしたうえで、木更津市内の加盟店に設置してあるQRコードを読み取り、利用代金をキャッシュレスで決済できる。さるぼぼコインと同様に、フィノバレーの電子地域通貨プラットフォーム「MoneyEasy」を使用している。

特徴は、さるぼぼコイン同様、スマートフォンファーストの地域通貨であることだ。アクアコインのチャージは、セブン銀行ATM・自動チャージ機(市内5箇所)・市内加盟店等で販売されているプリペイドカード・君津信用組合から行うことができる。また支払いには、2次元コードが使用されている点もさるぼぼコインと同じである。

アクアコインは、ボランティアやウォーキング(らづFit)を行うことでも入手可能である。(https://peraichi.com/landing_pages/view/razufit)

また、アクアコインの利用方法はアクアPayとアクアBankの2種類が存在している。主な違いは以下の通りである。おそらく、法律上アクアPayが前払式支払い手段に該当し、アクアBankは普通預金規定等に該当すると考えられる。(さるぼぼコインと同様)

払い戻しについては、アクアPayは対応していないが、アクアBankは払戻額の10%に500円を加算した額及びそれに対する消費税を手数料として支払うことで払い戻しが可能である。これは、地域通貨を域内で循環されるための施策であり、さるぼぼコインでも同じ施策を採用している。

アクアコインには、アクアコインを積極的に利用するような金銭的インセンティブはないが(イベントとして行われることはある)、ボランティアを行うことでアクアポイントが得られる等の社会的インセンティブは存在する。

アクアコインの用途は、加盟店での支払い手段、納税手段等である。

アプリのダウンロード数は、10,000件を突破しており、加盟店舗数も600店を超えている。

<仕組み>

◇ユーザーが君津信用組合にチャージを依頼する(スマホでの申し込みも可能)

◇信用組合がアクアコインをユーザーに発行する

◇木更津市はユーザーがボランティア活動等を行うことでアクアポイント(=アクアコイン)を付与する

◇ユーザーはアクアコインの加盟店でアクアコインを支払い手段として利用する

◇ユーザー間でのアクアコインの送金が可能(手数料無料)

◇加盟店間でのアクアコインの送金が可能(送金手数料0.5%)

◇加盟店は必要に応じて、アクアコインを現金に換金することも可能(1.8%又は1.5%)

(参考)

・https://www.city.kisarazu.lg.jp/shisei/keikaku/aqua/1000993.html

・https://www.kisarazu-aquacoin.com/

アトム通貨(日本)

アトム通貨(Atom Community Currency)は、2004年に早稲田・高田馬場の街で、地域コミュニティーを育み、街を活性化させるために生まれた紙媒体の地域通貨である。現在では、日本全国に流通している。アトム通貨は1馬力=1円の固定相場制である。

以下展開地域

早稲田・高田馬場支部

川口支部

札幌支部

新座支部

和光支部

八重山支部

春日井支部

新宿支部

女川支部

アトム通貨は元々前払式支払手段として流通していたため、その効力は6ヶ月であったが、金融庁より、アトム通貨は「前払式証票」には該当しないとの認定を受けたことにより、第6期から通年流通が可能となった。ただし、通貨デザインの切り替えや、決算の都合により、4月7日から翌年2月末日までが流通期間となっている。

用途は、加盟店での支払手段として利用することである。なおアトム通貨は払い戻しができない。(事業者は別)

アトム通貨は非営利団体的な組織が運営しているため、団体の利益を追求していない。そのため、他の地域通貨と異なり、手数料を徴収するモデルを採用していない。アトム通貨の内現金に換金されなかった通貨は事務局の収益となるが、その収益も慈善団体に全額寄付される。

アトムは、本来であれば、報酬が発生しないイベントであるボランティアに、金銭的なインセンティブを加えた。また、利用者目線でも法定通貨との換金が必要ないため、気軽に参加できるという点や事業者の換金手数料が掛からない点もアトム通貨が普及した理由であると考えられる。(このモデルでは地域通貨運営会社の利益追求は難しい)

<仕組み>

◇事務局がプロジェクト・イベント主催者にアトム通貨を発行する(預金と引き換え)

プロジェクト・イベントは主にNPP団体や地元団体が主催することが多い

◇ユーザーは指定のプロジェクト・イベントに参加することでアトム通貨を得る(無償)

◇アトム通貨は加盟店内で支払手段として利用可能

◇加盟店はアトム通貨を監禁することが可能

(参考)

・http://atom-community.jp/

サンセットコイン(日本、静岡)

サンセットコインは、2020年に静岡県西伊豆町でスタートした電子型の地域通貨である。同地域は、新型コロナウイルスの影響で観光客の減少等の大きな被害を受けた。それにより、事業規模を縮小せざるを得ない事業所に経済的支援を行うために内需拡大を達成する手段として行政が地域通貨を導入した。サンセットコインは、chiicaの地域通貨プラットフォーム上で運用されている。

サンセットコインは固定相場制を採用しており、1ユーヒ=1円としてサンセットコイン加盟店で使用することができる。また、カード式とアプリ式で発行しており、地域にありがちなデジタル教育が不十分な高齢者層も問題なく使用できる。加盟店舗数は、現時点で100店舗ほどである。

また、決済可能店舗でチャージを行うことも可能である。さるぼぼコインなどはチャージ専用機を決済可能店舗と別に設置していたが、サンセットコインは決済可能店舗と同位置にチャージ機(機械ではない?)を設置することで利便性を高めた。

地域住民の地域通貨利用を促進するために、サンセットコインリリース時に地域住民に対して10,000ユーヒ(1ポイント1円相当)を配布している。

他の地域通貨との大きな違いは、地域通貨の有効期限に定めがないところである。これは、地域通貨の発行元が行政であるからであると考えられる。地方自治体が発行するものに関しては、前払式支払手段の適用除外となっている。

またサンセットコインは、その目的上決済手数料を徴収しない。元々コロナで困窮した地元事業所の救済策として、打ち出したこともあり、地域通貨の流転による手数料収入については評価していないと考えられる。

<仕組み>

◇地域住民もしくは観光客がサンセットコインを入手(行政からの配布もしくは現金との引き換え)

◇ユーザーは地域商店内でサンセットコインを決済手段として利用可能

仕組みとしては、とても単純である。現在のところ、地域通貨の循環機能は実装されていない。(例えば、店舗間での地域通貨のやり取りなど)

(参考)

・https://chiica.jp/municipality/m22306/

・https://www.s-kessai.jp/businesses/faq/faq_maebarai_jigyousha_mb_120702.pdf

地域通貨プラットフォーム

chiica

企業HPより

「chiicaは、地域で貯まる・使える「地域通貨」のプラットフォームサービスです。

地域内で貯めたくなる、使いたくなる通貨とすることで、地域内での循環を通じた経済の活性化を実現します。

また利用者同士での通貨の交換は、コミュニケーションの活性化にもつながります(提供予定機能)」

chiicaとは?

2019年5月にトラストバンクが提供を開始した、自治体向け地域通貨プラットフォームサービス。地域通貨の発行、加盟店登録、売上・払込管理ができ、スマートフォンアプリを利用したQRコードと、スマートフォンが苦手な方でも利用できるカードの2種類タイプがある。

地域通貨は利用できる店舗や期間を限定することが可能で、複数種類のポイント発行・管理が可能。持続可能な地域通貨のモデルを目指し、地域内での経済循環を促すと共に地域経済の活性化、地域課題の解決を実現する仕組み。

トラストバンクとは?

2012年4月設立。同年9月ふるさと納税総合サイト『ふるさとチョイス』を開設。月間最大2億PV超(2020年12月)、契約自治体約1,580自治体超(2021年3月)、お礼の品登録数35万点超(2021年3月)を有する国内最大のふるさと納税総合サイトに成長。

2013年9月「ガバメントクラウドファンディング® (GCF®)」を開始。 2014年9月「災害支援」の仕組みを立ち上げ、全国自治体に無償でサービスを提供。

2018年11月に東証一部上場企業「株式会社チェンジ」のグループ会社となる。2019年から地域の経済循環を促すため、地域独自通貨の発行や管理などのプラットフォーム「地域通貨」、電力の地産地消を目指す「電力」、自治体業務支援「パブリテック」などの新事業を展開。

特徴:

電子地域通貨を地域内で普及させることにおける最も大きな課題である「高齢者への対応」を解決したアプローチをとっている。具体的には、地域通貨をスマホタイプだけでなく、非デジタル層でも活用しやすいカードタイプを設計に入れていることである。

chiica加盟店の決済手数料、導入手数料、月額費用全て無料である。

地域通貨入手手段として、

・プレミアム商品券

・ボランティア活動

・健康づくり

が現状の手段としてある

導入実績:

現在(2021年11月時点)で、全国28箇所に導入されている。また、そのほとんどの発行主体が行政である。行政が発行主体であるため、前払式支払手段の適用除外のケースとなり、使用期限に制限があるものが少ない。

ビジネスモデル:

chiica加盟店舗から手数料(決済手数料、初期導入費用、月額利用料)を徴収していないため、行政との契約料が主な収益源であると考えられる。

課題:

・利用者間での地域通貨のやり取りを行うことができない(近日実装予定ではある)

・地域通貨同士の交換を行うことができない(各地域通貨の連携を取ることができていない)

おそらく、chiicaは、観光客からの資金流入よりも域内住民による域内経済の活性化に重点を置いている

(参考)

・https://chiica.jp/

まちのコイン

まちのコインとは?

「まちのコイン」はひと・まち・地球にうれしい体験で地域をつなげるコミュニティ通貨(電子地域通貨)サービスである。本通貨を活用することで、住民のSDGs活動参加を促したり、地域経済の活性、良好な地域コミュニティ形成などが期待することが可能。

「まちのコイン」は、2019年9月に神奈川県「SDGsつながりポイント事業」で採択されて以来、福岡県八女市などこれまでに12の地域で活用されてきた。

特徴:

上記のような仮想通貨に普遍的な地域交流・地域経済の活性化はもちろん、他の地域通貨よりもゲーム要素が強い

・レベルアップやチャレンジ

「コインをもらったり、あげたり。スタンプを集めたり。たくさん使えば使うほどレベルアップしてボーナスコインがもらえます。さまざまなチャレンジをクリアしたときもボーナスコインをもらえます。」(HPより)

・ラッキーコイン

「1つのまちに3つだけ存在するラッキーコインを拾うと、コインをもらったときにボーナスが...!1週間以内に使わないとまた落ちてしまうので拾ったらチャンスを逃さないようにしてくださいね。」(HPより)

導入実績:

2021年7月14日現在、神奈川県小田原市・鎌倉市・厚木市・日吉エリア、東京都下北沢エリア、大塚駅周辺、福岡県八女市、長野県上田市、岡山県新庄村の9地域で導入中、神奈川県たまプラーザ地区、長野県佐久市、鳥取県智頭町はの3地域はキャンペーンまたは実証実験のため終了。

地域行政だけでなく、民間事業者による発行も積極的に支援している。

総ユーザー数は16588人、総スポット(=加盟店)数は795店舗である。

ビジネスモデル:

初期費用0円 + 月額10万円

*2022年中に広告や課金などの機能が搭載され、運営団体の収益になる予定

利用可能機能

・独自のテーマやコイン名の設定

・独自コインの発行

・加盟スポット専用アプリの提供

・ダッシュボードの利用

実装予定機能

・コインのチャージ

・地域広告の掲載

・地域間のコインの交換

課題:

現状、チャージ機能などがないため、地域通貨の流通量に限りがある。そのため、まちのコインでの地域経済の活性化は厳しい。

「chiica」同様、外部の地域通貨とのスワップができない(実装予定機能ではある)

単一の地域でのみその地域経済を活性化させることには限度があるため、外部の地域との連携が必要である

(参考)

https://coin.machino.co/

https://prtimes.jp/main/html/rd/p/000000424.000014685.html

総括

現状の地域通貨は、名の通り地域住民による地域経済の活性化を目的としたものがほとんどである。そして地域通貨の使用方法もほぼ加盟店舗での決済であり、法定通貨と同様の役割を果たしているとは言えない。

地域通貨を使用するインセンティブ設計としては、地域通貨還元サービスがほとんどであり、地域通貨を流転させる設計も換金時に一定の手数料を徴収するというモデルがほとんどであった。こうした設計以外に地域通貨を導入・流転するインセンティブ設計を今後考える必要がある。

この記事が気に入ったらサポートをしてみませんか?