#7 貸借対照表を読み解く!~固定長期適合率~

「#6 貸借対照表を読み解く!~流動比率~」に続き、今回は貸借対照表から計算できる固定比率と固定長期適合率について解説したいと思います。

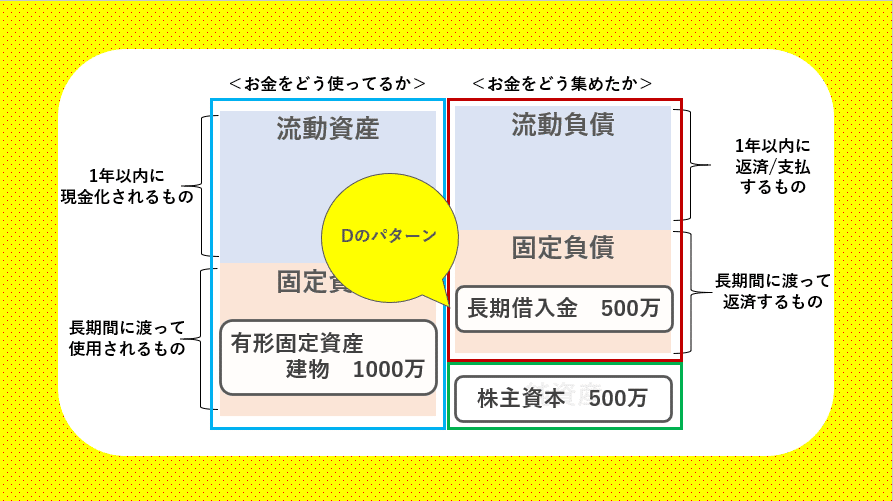

まずはしつこくこのボックス図から。

資産と負債は、それぞれ流動と固定に分けられます。前回の流動比率で書いたように、流動資産は流動負債で対応するというのがセオリーです。

となると、素直に考えれば固定資産は固定資産で対応するというふうに考えることができます。

流動資産を流動負債で割ると流動比率という指標になりました。

勘のいい人は、

“ということは、固定資産を固定負債で割ったら固定比率かな?”

と予測するでしょう。

しかしそれは間違い!

固定比率は、固定資産÷自己資本という計算式なのです。

以下のパターンを考えてみましょう。

お店を始めるために、店舗に使う建物を1000万円で購入しました。これは資産の有形固定資産という科目に計上されます。

固定資産に建物1000万円が入りました。左側の資産に1000万円が計上されると、右側の負債・純資産にも1000万円が計上されます。

負債・純資産側は「どのように資金を調達したか?」ですので、先ほどのA~Dのパターンで考えてみましょう。

まずAの「1000万円全額を短期借入で調達」した場合はこうなります。

1年以内に返さないといけないお金に1000万円が追加されてしまいました…。そんな短期間に払い切れるかな…。これはかなり苦しい…。

次はBの「1000万円全額を長期借入で調達」したパターン。

仮に1000万円を10年間で完済するという契約で借りたとすると、1年で100万、1ヵ月に8万3000円くらいずつ返していけばよさそうです。月に9万ずつ稼げば返済していけます。頑張って商売を成り立たせなければなりませんね。

続いてCの「全額を自己資金でまかなった」パターン。

建物購入にかかった1000万円をすべて自己資金でまかなっているわけなので、これは誰にも返済する必要がありません。万が一お店が立ち行かなくなっても、少なくとも建物の借金を背負うことはなさそうですね。かなり安心です。

そして最後に「500万を長期借入、残り500万円を自己資金でまかなった

」というDのパターン。

借入をしたのは500万円で、それを返済する期間も余裕があります。先ほどの長期借入と同様に10年返済という条件であれば、月に4万ちょっと返していけば大丈夫です。

4つのパターンを再掲するとこうでした。

A. 1000万円全額を短期借入で調達した

B. 1000万円全額を長期借入で調達した

C. 1000万円全額を自己資金で、まかなった

D. 500万を長期借入、残り500万円を自己資金でまかなった

4つのパターンをスライドで解説しましたが、これを安全な順に並べていくと、だいたいこんな順序ではないでしょうか?

C < D < B < A(右に行くほど危険)

これを数値で表したものが、固定比率及び固定長期適合率という指標です。

固定比率(%)=固定資産÷自己資本×100

固定長期適合率(%)=固定資産÷(固定負債+自己資本)×100

固定比率は、長期間に渡って使う固定資産を、どの程度自己資本でまかなえているか?という指標です。

Cのパターンだと100%、Dのパターンだと200%です。全て自己資本でまかなっていれば返済する必要はないですが、Dの場合は借金が発生しているので、返済計画(返済原資をしっかりと稼げる事業計画)を立てなければいけません。流動比率は高い方が安全でしたが、固定比率は逆に、高いほうが安全性は落ちるという指標です。

固定長期適合率は、長期間に渡って使う固定資産を、どの程度固定負債と自己資本でまかなえているか?という指標です。

B、C、Dのパターンではどれも100%になります。

(パターン設定ミスった…。Aが使えない…。)

(急遽Eパターンを設定)

1000万円の建物を購入するために、自己資本400万と長期借入で400万円を用意できたが、残り200万は短期借入でしか調達できなかった。

この場合だと固定資産(1000)÷(固定負債(400)+自己資本(400))×100=125%となります。

前回の「#6 貸借対照表を読み解く!~流動比率~」を思い出してみましょう。流動比率は流動資産÷流動負債で、100%を切ったら資金ショートの恐れがありました。

そして、バランスシートは、資産と負債+純資産が同じ額。

つまり、資産÷(負債+純資産)=100%なのです。

ということは、固定長期適合率が100%を超えているということは、流動比率が100%を切っているということなのです。(ここ超大事!!)

危ないですね。

固定資産への投資で長期借入金を使う場合は、固定長期適合率が100%を超えないようにする!と気を付けておけば良いと思います。

今回はここまでにします。

「道徳なき経済は罪悪であり、経済なき道徳は寝言である」二宮尊徳

「物語なき数字も、数字なき物語も意味はない」御手洗富士夫

「ポストが赤いのも電柱が立っているのも、社長の責任である」一倉定

介護サービスの会社を経営しながら、経営学を学ぶため大学院に通っています。起業前の13年間は特養で働いていました。介護現場と経営と経営学、時々雑感を書いています。記事は無料ですがサポートは大歓迎です(^^)/