第3章 コロナが落ち着いたら…すぐに取り組むべき「お金の習慣」は?

書籍「一生楽しく浪費するのためのお金の話」から、各章のエッセンスをお届けする試し読み連載。いつか訪れる「老後」に備えて、どんな備えが必要なのか? 篠田先生に教えてもらいます。

これまでの記事では、

・活用したい投資信託のしくみ(NISA&iDeCo)について、

・老後にはいくら必要?

についてお伝えしました。

今回はいま手元にあるお金を投資と貯金にどう分けるか、さらに、保険とはどう付き合っていくべきか…などの「お金の習慣」についてお伝えします。

この記事のまとめ

①月収3か月ぶんの貯金を貯める!このお金は”もしも”の備え。手を付けないで隔離して。

②貯金とは別に…毎月、月収20%目標に、資産運用を始めよう。

③保険は「都民共済」がオススメ。毎月の保険料の総額は、手取り月収の5%以内に。

***

預金・保険・年金に分けて3段階で準備する

雌猫 NISAとiDeCoを学んだので、これでもう完璧じゃないですか? 明日からも優雅に浪費生活を続けて……。

篠田 いやいや、もう少し! 今は元気でも、病気やケガで働けなくなるリスクは常にあります。最低限安心して生活するために自分でも備えておきましょう。ポイントは、預金、保険、年金と、3段階に分けて準備すること。貯め方のコツやおすすめの保険も紹介します。

篠田 まずは預金。銀行にお金を預けていても利息がほとんどつかないのは、みなさんも実感していると思います。

雌猫 そうですね、ただ貯金するだけで増えていけば楽なのに……。

篠田 それはキッパリあきらめましょう。銀行にお金を預けていても増えないなら、最初から期待しなければいいのです。銀行の預金口座は、日々の生活費+「月収3カ月分」を置いておくところだと思ってください。

雌猫 ば、バッサリ……! でも、いきなり3カ月分はつらいです!

篠田 じゃあせめて、1カ月分からでも! 読者のみなさんの多くは、お給料という定期的なキャッシュフローが見込めると思います。なので、いざというときのための貯金は、月収の3カ月分を目指せばひとまず十分です。

うう〜〜。でも明確に目標があるとちょっと頑張れるかも。

篠田 すでに月収3カ月分を確保できている方はもうひとがんばり。普通預金に全額を預けるのではなく、一部を「2週間満期」や「1カ月満期」などの短期の定期預金に振り分けることをオススメします。

雌猫 短期の定期預金……? 利息がけっこうつくんですか?

篠田 短期なので、利息はほとんどつかないです。定期にするのは、生活費と混同して使ってしまわないように、また、簡単にキャッシュカードで引き出せないようにするためです。

雌猫 なるほど。「使わないためには使いにくくする」! 大事!

***

「今」の自分を守る保険

雌猫 いざという時といえば、「保険」って、やっぱり入ったほうがいいんですかね?

篠田 公的な保障にプラスしたい部分があるならば、補完的に、くらいがいいですね。一般的に女性は、医療保険に「入りすぎ」の傾向がみられます。一度、見直してみるといいですよ。

雌猫 保険料って、月々いくらまでならいいんでしょうか?

篠田 医療保険を含め、月々に支払う保険料の総額は、多くても、手取り月収の5%以内に抑えることを目安にしてください。

雌猫 先生は、保険はどうしているんですか?

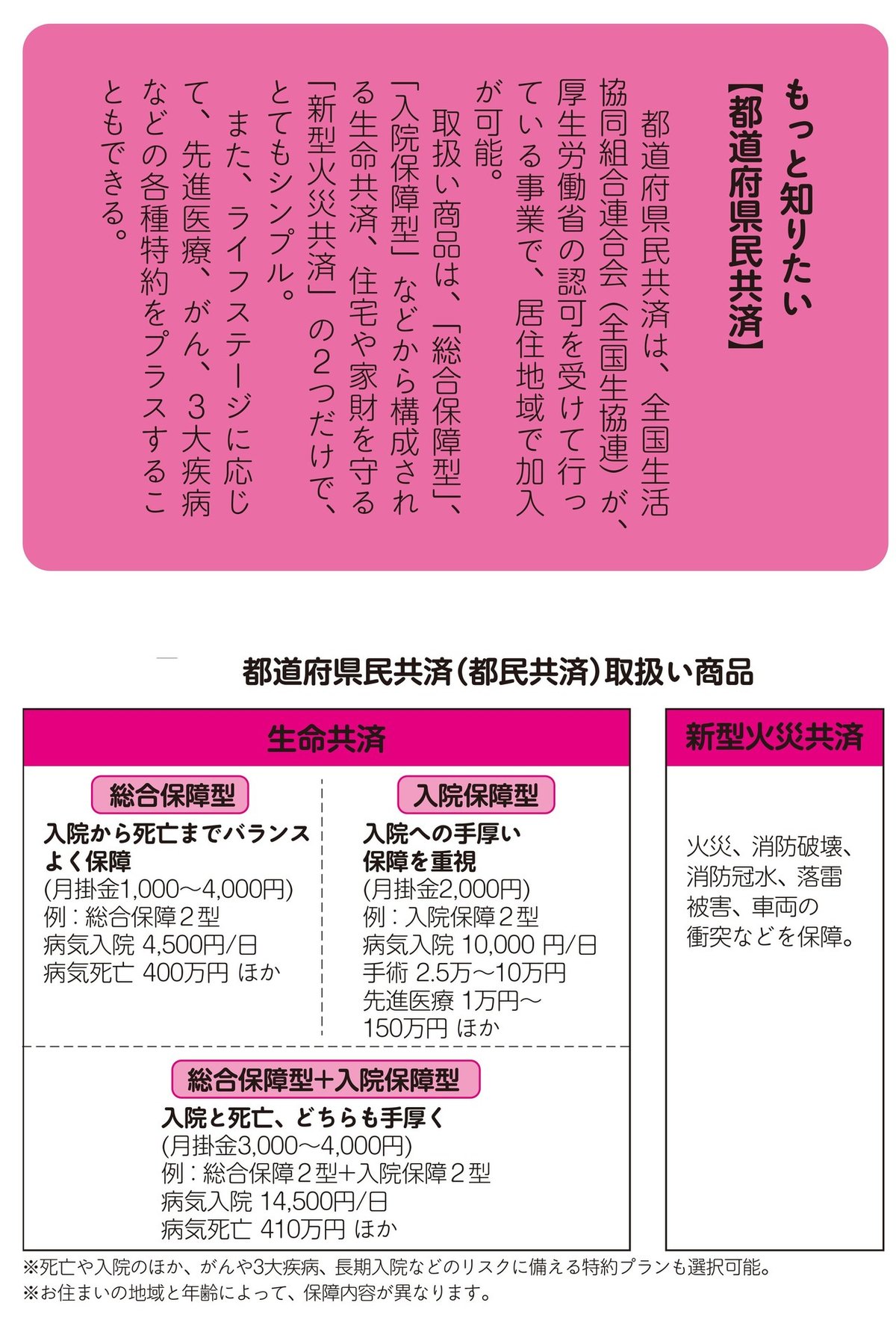

篠田 私は今のところ、「都民共済」一筋です! まだ医療保険に加入していない方をはじめ、広くおすすめしたいのが、この都道府県民共済です(図)。

雌猫 へぇ〜、いろいろある〜。先生の入ってるプランが知りたいな……(チラリ)。

篠田 私は「総合保障型+入院保障型」で、月3000円のプランに加入しています。最大のポイントは、運営元が非営利であること。つまり、民間企業のように営利を追求しないので、保険料が月1000円からと安く抑えられているのです。

雌猫 そうなんだ! こちらも資料請求してじっくり見てみます。

篠田 保険は、あくまで「今」の自分を守るものとして必要最低限の保障内容で加入し、ライフステージの変化に応じて適宜見直しをしていきましょう。

***

自分で準備できる任意の年金

雌猫 最後に、年金。これは、第1章でも登場したiDeCoですね!

篠田 そう! iDeCoは、実は女性にとって、非常に使い勝手のいい制度です。というのも、働き方や被保険者の区分に関係なく、自分の名義で年金資産をつくることができるからです。

雌猫 女性は結婚や出産を機に、一時的に働き方を変える可能性も高いですもんね。

篠田 そんなときでも、年金の「持ち運び」ができるので、年金資産を増やし続けることが可能です。たとえば、会社員(第2号被保険者)だった方が、子育てのために一時的に専業主婦(第3号被保険者)になるケース。あるいは、思い切って働き方を変え、フリーランス(第1号被保険者)になるようなケースでも、そのまま年金資産を積み立てていくことができます。

雌猫 そういうメリットもあるんだ! 融通が利くところはたしかに魅力的。

(篠田先生から補足解説↓)

コロナの影響が落ち着き、収入が安定してきたら、まずは最低ラインとして月収の3か月分(既に貯金がある方は6か月分)を「いざというときのためのお金」として「隔離」しておきましょう。

この貯金を達成できたら、次はいよいよ資産運用に取り掛かります。毎月、月収の20%をめやすとして、ここでもやはりお金を「隔離」します。iDeCo(個人型確定拠出年金)やつみたてNISAなどの制度を使えば、自動的に積立による「隔離」と資産運用ができて便利です。

***

本書の公開はここまでになります。お役にたつ情報はありましたでしょうか。先の見えないコロナとの時代ですが、ぜひできるところから「お金の習慣」と向き合ってみてくださいね。

『一生楽しく浪費するためのお金の話』書籍では……

★ほったらかし投資信託のための銘柄の選び方・積み立て方法

★篠田先生お墨付き!オススメ銘柄

★さらに、マネープラン一年生、地方にお住まいのかた、結婚を目前に控えた方などなど、さまざまな立場の浪費家さんのお悩み回答

など、大充実の内容を収録しています。

興味をもってくださったかたは、ぜひお手にとってみてくださいませ。

電子版も発売中です!

amazonリンク(紙書籍)(電子版)

イースト・プレス書籍リンク

※本投稿に記載のデータは2020年6月ごろのものです。

本投稿は投資をするうえで参考となる情報の提供を目的として作成しており、元本や確実なリターンを保証するものではありません。

本記事を参考にした投資結果について、記事の監修者および制作元は一切の責任を負いません。

この記事が気に入ったらサポートをしてみませんか?