第1章 コロナの時代に改めて考えたい、「一生楽しく浪費するためのお金の話」

新型コロナウイルスの感染拡大により、身近なお店の閉店や、有名企業が存続の危機など、悲しいニュースも日常的に耳に入るようになりました。

働き方の変化に苦労している人や、いま最前線で大きな不安と闘っている人もいるはずです。

数々のイベントが中止・延期され、”オタク活動”に大きな影響があったという人も少なくないでしょう。度重なる「払い戻し」を経て、悲しい気持ちとともに、”推し”への付き合い方を考える機会もあったかもしれません。

もしくは、感染拡大防止策による不景気が、自分の収入に大きく反映された方もいるのではないでしょうか。

「これから自分のお金は、いったいどうなるの?」

終焉の見えない不安な状況でも、人生は続きます。

少しでも、自分のお金を使うこと、備えるために貯め・増やすことについて、前向きな情報を伝えたい。

そんな思いから、昨年刊行された『一生楽しく浪費するためのお金の話』(篠田尚子、劇団雌猫 著)の一部を無料公開します。

(『一生楽しく浪費するためのお金の話』劇団雌猫/篠田尚子、イースト・プレス)

本書は、浪費を楽しむオタク4人組・劇団雌猫が、楽天証券のファンドアナリスト・篠田尚子先生に、

「好きなことに楽しくお金を使いながら、しっかり人生設計するため」

のお金との付き合いかたをたっぷり教わる一冊です。

好きなことにお金を使うことを後ろめたく、不安に思うかたへ、

少しでもこの情報が助けになることを祈っています。

『一生浪費』編集部より

***

とにかく、いま、お金が必要。資産運用はストップしてもいいの?

働き方が変わって、お給料やボーナスに大きな影響がでた…とにかく、生活費につながる貯金を死守したい! そんなとき、将来のお金についてはどう考えればいいのでしょうか。

無理せず資産運用を始めたいけれど、何から始めていいのかわからない…そんな方にむけて、資産運用についてお伝えします。

この記事のまとめ

①ただ節約、貯金するのではなくNISAとiDeCoを活用し増やしながら貯める

②どちらも始めてない人は、とりあえず節税できるiDeCoがオススメ

③資産運用を始めていて、生活資金を増やしたい人は、運用資金をペースダウンもOK

***

篠田 ただ節約、ただ貯金するだけでなく、資産運用でお金を増やしていきましょう! 初心者でも利用しやすい節税効果が高い国の制度「NISA」「iDeCo」を紹介します。

NISAとは

雌猫 資産運用っていうと株や不動産のイメージです。まとまったお金と知識のある人がすることなんじゃ?

篠田 たしかに、30年くらい前までは、運用や投資にはまとまったお金と知識が必要でした。でも、この10年くらいの間に、インターネットが普及して、ハードルがぐっと下がったんですよ。今や、大手銀行の普通預金の金利は、たったの0・001%。ATM手数料のほうが高いんですから、貯めながら増やさなくっちゃ。

雌猫 預けて寝かせているだけじゃ、どうにもならないってことですね。

篠田 資産運用をすべき理由はもうひとつ。今後モノの値段が上がって、さらに消費税も引き上げられたらどうなるでしょうか。

雌猫 えーと、もともと買えたものが買えなくなる……?

篠田 そう。インフレーション、つまり、モノの値段が上がることで、お金の価値が目減りしてしまうのです。低い金利で貯めていると、増えないどころか価値が下がることだってあるかもしれないんですよ。具体的な例を挙げると、ジャニーズのコンサートグッズの代表格、「ジャンボうちわ」も、ここ数年の間に500円から600円に値上がりしました。これもインフレの一種です。

雌猫 なるほど!? 一気に想像しやすくなりました。これからもうちわを買い続けるには、ただ貯金していけばいいわけじゃないんだ!

篠田 その通り! 時代の流れについていけるように、お金にも働いてもらわないといけないんです。これこそが、資産運用の本質です。

雌猫 やるべきなのはわかったけど、「運用」とか「投資」って、素人が手を出すと損しそうで怖いな〜。

篠田 資産運用で損しないルールをしっかり学べば大丈夫! 何より、浪費を続けたいなら、増やすに越したことはないですよ。

雌猫 ううっ、ここまで聞いてきたお話で、その必要性はめっちゃ感じております。

篠田 資産運用を始めるにあたっては、特別な勉強をしなくても、最低限のポイントだけ押さえておけばOKです。でも私もそうですが、オタク気質の人って、いったんスイッチが入ると勉強したくなっちゃいませんか? お金の話って誰にとっても身近ですし、何より手応えがあって面白い! お金にまつわる知識は、絶対に無駄になることはありませんから。「資産運用沼」はいつでもウェルカムですよ。

雌猫 資産運用沼……! 新しいオタクジャンルのひとつだと思ったら楽しくなってきました。頑張って勉強するぞ〜!

推し以外追うヒマがない私たちのための投資信託

篠田 お金を使うことが大好き、貯金したい気持ちはあるけど続かない、そして日々オタ活で忙しい……。そんな皆さんにおすすめなのが、投資信託です。

雌猫 き、聞いたことはある! ……くらいです。

篠田 投資信託とは、肝心の運用をプロにまるっとお任せできる金融商品です。運用のプロであるファンドマネジャーが投資家から広く資金を集め、複数の企業や国に投資を行い、その成果を最終的に投資家に還元する仕組みです。

雌猫 プロがやってくれるなら安心……? でも、手数料分は損するのかな?

篠田 手数料はあくまでプロにお任せするためのコストですから、必ずしも手数料=損とはいえません。私たちがレストランに行って食事をするとき、食材の材料費だけを払うわけではありませんよね。シェフの料理の腕に付加価値があると思うから、または、自分で作るのが面倒だから、お金を払って食事をしますよね。投資信託も同じです。払ったコスト以上においしければ、つまり、お金が増えればいいということです。

雌猫 ふむふむ。投資とか運用って自分で頑張らなきゃいけないと思っていたけど「おまかせする」方法もあるんですね。

篠田 投資信託そのものは、基本的に3年から5年程度はほったらかしで問題ありません。ただし、ライフスタイルや年収の変化に応じて、投資信託に回すお金の額は調整していきましょう。

雌猫 先生……! 最高! 大好き! 神さま!

篠田 はいはい……。まずは、資産運用をするうえで絶対使うべき制度のお話をしましょう。運用を始める前に、節税に役立つ国の制度について説明します。

雌猫 ま、また税金の話〜〜? ……でも損するのは嫌なので聞きます。

篠田 ふふふ、だんだんわかってきましたね。普段あまり意識しないかもしれませんが、銀行に預けていても、利息から税金が引かれているんですよ。株式やそのほかの金融商品についても同じです。

雌猫 ってことは……資産運用で増えたお金にも税金がかかる?

篠田 そうです、理解が早い! でも、頑張って増やしたお金は少しでも手元に残したいですよね?

雌猫 そりゃそうですよ!

篠田 その願いをかなえるために、節税制度を徹底的に活用しましょう。お金を貯めること、増やすことと税金は、切っても切り離せない関係にあります。

雌猫 節税しながらお金を増やせたら、それが最強ってことですね!? やる気出てきた!

資産運用するなら、NISA口座がマスト

篠田 まず紹介するのはNISAです。聞いたことはあるかもしれませんね。

雌猫 はい、聞いたことはあります。宇宙に関する組織的なで覚えてる……。

篠田 とは全然関係ありません! NISAとは、毎年一定金額内の範囲で金融商品に投資し、利益が出た場合、通常約20%かかる税金がまるまるゼロになるという制度です。「投資」によって得られた利益が「非課税」になるので、正式名称は少額投資非課税制度といいます。

雌猫 まさに「増えた分に税金がかからない」仕組み? いいじゃん!

篠田 これは本当にオススメですよ。たとえば、通常、株や投資信託で10万円の利益が出た場合は、税金が約2万円引かれて、手元に残る利益は約8万円になるんですが……。

雌猫 うう……。2割って結構大きいですね。

篠田 NISAを使うと、この税金が0円、つまり非課税になります。先ほどの例だと、10万円の利益がそのまま手元に残ることになるんです。

雌猫 めちゃくちゃいいじゃないですか! どうしてみんな使ってないんですか? なにか裏がある……!?

篠田 残念ながら、資産運用なんて縁遠いと思っている方がまだまだ多いんです。とってもおトクなのに、もったいないですよねえ。

雌猫 「得」と言われたらやるしかない! 今すぐ始めたいんですが、どうしたらいいですか?

篠田 銀行や証券会社にNISA口座の開設を申し込むところからスタートです。開設するなら、ネット証券がおすすめです。

雌猫 なるほど! じゃあさっそく資料請求、っと。必要なのは住民票と……。

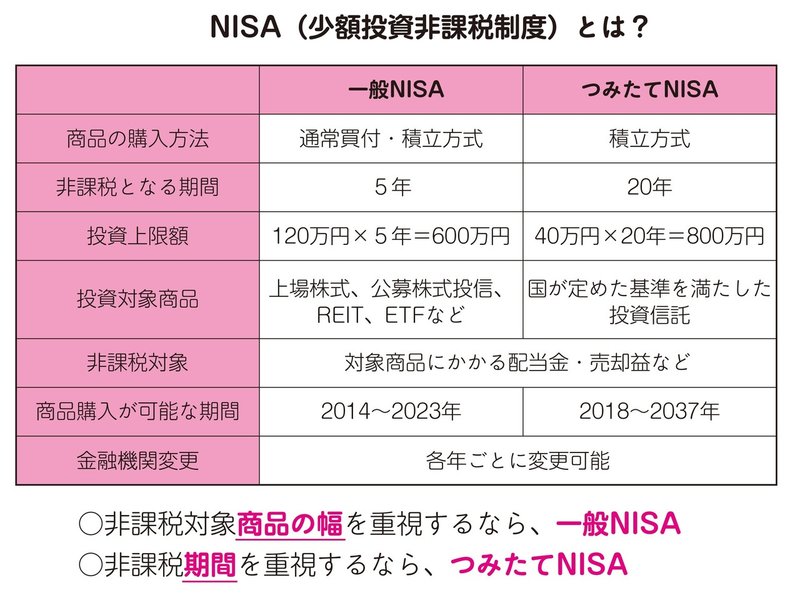

篠田 ちょっと待って! 口座開設を申し込む前に、NISAの概要をもう少し詳しく確認しておきましょう。一般NISAと、2018年から新たに始まったつみたてNISAの2種類があります。両者の大きな違いは、非課税となる期間、年間上限額、そして対象商品の3点です。

一般NISA

年間120万円×5年間で、計600万円の上限額。主な対象商品は、株式と投資信託。

つみたてNISA

年間40万円×20年間と、年間の上限額こそ低いが、長期にわたって制度を利用でき、最大800万円の上限額。対象商品は、金融庁が定めた要件を満たす投資信託に限定されていて、株式は対象外。

篠田 一般NISAとつみたてNISA、どちらも20歳以上で日本に住民票がある方なら誰でも口座を開設できます。ただし、両制度を併用することはできず、年ごとにいずれかを選択する必要があります。また、開設可能な口座は、ひとつの金融機関において1人1口座と決められています。※一般NISA、つみたてNISAともに預金は対象外。

雌猫 始めるならどちらか決めないといけないんだ。スバリ、どっちを選ぶのがおすすめですか?

篠田 資産運用はまったくもって初めてという方、手元に貯金があまりないという方は、長期間にわたって非課税メリットを受けられるつみたてNISAを選ぶといいですよ。

雌猫 「つみたて」というと毎月定額を貯金していくイメージですか?

篠田 ちょっと違いますね。貯金ではなく、毎月決まった日に決まった額の投資信託を自動的に購入して積み立てていくんです。

雌猫 逆に、一般NISAがおすすめなタイプは?

篠田 いずれ株式投資にチャレンジしたいという方、手元にある程度貯金があり、年間120万円の非課税枠を使い切れそうな方は、一般NISAを選んでもいいですね。一般NISAは、投資信託以外に株式も選ぶことができます。つみたてNISAと同じように毎月積み立てていくこともできますし好きなタイミングで投資信託や株式を一括購入することもできるんです(図)。

雌猫 ふむふむ。オトクな仕組みだってことはわかったんですが、デメリットはあるんでしょうか。

篠田 2つ覚えておいてください。ひとつは、投資信託と株式は元本保証ではないという点。投資したお金が全額返ってくると保証されているわけではありません。

雌猫 減っちゃうかも、ってことですね。うう……。

篠田 もうひとつは、非課税枠の「繰り越し」と「再利用」ができないという点です。

雌猫 繰り越しと再利用? どういうことですか?

篠田 たとえば、年間の非課税額の上限が120万円の一般NISAで、12月末までに100万円分しか投資信託や株式を購入しなかった場合、残りの20万円分は放棄することになります。翌年に繰り越すこともできません。

雌猫 せっかくオトクな枠がもう20万円分あるのに!

篠田 もったいないですよね。こうした理由から、手元に貯金があって、すぐに120万円分を投資に回せるという方以外は、つみたてNISAを選んだほうが非課税枠を無駄にしないで済みます。

「得しながら増やす」なら確定拠出年金(iDeCo)

篠田 もうひとつ、絶対やるべき制度が確定拠出年金(iDeCo)です。これは、国民年金や厚生年金などの公的年金に上乗せして、任意で加入できる私的年金の一種です。

雌猫 私的年金……? ってどういう意味ですか?

篠田 より豊かな老後生活を送るために、公的年金に上乗せして準備ができるものです。自分でお金を出して、その年金資産を自分で運用するのが特徴です。あくまで任意なので、もちろん加入しなくても問題ありません。

雌猫 つまり、老後の貯金に運用要素もプラス、ただ貯めるだけじゃなく増やそうって感じかな?

篠田 そうです! 確定拠出年金には、「個人型」と「企業型」があります。勤務先が企業型確定拠出年金を導入している場合は、この「企業型」にすでに加入していることになります。最近は、退職金の代わりにこの確定拠出年金を導入する企業も増えていますね。

雌猫 「401k」ってやつかな? 新入社員のときに説明された気がするけど、1ミリも覚えていません……。

篠田 そういう方も多いと思います。だって、なじみがないですもんね。企業型の確定拠出年金に加入していない方、退職金制度がない方、または自営業者・フリーランスの方などは、自分で「個人型」に加入することになります。ここでは個人型のiDeCoを前提に解説しますが、基本的な制度の仕組みは、企業型・個人型ともに同じなので、ご安心を。

雌猫 なんか難しそう……。やる気を出すために、先にメリットから教えてください!

篠田 iDeCoの最大のメリットは、とにかく節税。所得税や住民税が安くなります。手厚い税優遇を受けられるiDeCoは、「絶対に使ったほうがオトク」と断言できる制度です。

雌猫 また「オトク」という魔法ワードが! でも、今の説明じゃ何がどうオトクになるのか全然わかりません!!

篠田 まあまあ、まずは、どんな流れかみてみましょう。

iDeCoの流れ

①拠出…加入者自身が原則毎月掛金を支払う。

②運用…投資先を指定(これを「運用指図」という)して、資金を積み立てる。

※あらかじめ指定された口座から毎月資金が引き落とされ、その資金で指定した運用商品が自動的に買い付けられるので、都度手続きは必要なし。選択できる運用商品は、投資信託のほか、定期預金や保険などもある。

③受取…掛金の拠出は60歳までで、60歳以降70歳までの間に、積み立てた資金を年金として、一括、または分割で受け取ることができる。

篠田 つまり、毎月一定の金額を積み立てて【拠出】、それを元手に投資をして【運用】、60歳以降に受け取る【受取】という仕組み。この3段階にわたって税制優遇を受けられるんです。

雌猫 税制優遇……? つまりどういうこと?

篠田 ふふふ、興味が出てきましたね? ひとつずつ説明しましょうか。

iDeCoがオトクってどういうこと?

①拠出

篠田 まずは、拠出のターン! iDeCoの掛金は、自分が指定した銀行口座から天引きされます。会社で加入している場合は、原則お給料から天引きされます。掛金は月5000円から、1000円単位で設定できます。

雌猫 強制的に毎月定額が積み立てられるのいいな〜! 自力で貯金するのはどうしても続かないから……。

篠田 さて、毎月もらうお給料、これには通常所得税や住民税がかかりますよね。ここまで説明してきた通りです。でも、iDeCoで拠出した掛金は、原則全額を所得から控除することができます。つまり、確定申告や年末調整で税金が戻ってくるのです。

雌猫 一度払った税金が年末調整で戻ってくる! つまり手持ちが増えるんですね。オトクだ〜。

篠田 そうなんです! 掛金とお給料(所得)の金額によって差はありますが、年間で2万〜5万円くらいの節税になる方が多いですね。節税は収入アップと同じくらい大事なこと。掛金を拠出している間はずっと所得控除を受けられるので、長期になればなるほど節税効果は大きくなります。

例:年収300万円・月1万円(年12万)拠出で万円弱の節税。年収400万円・月2万円拠出で3万6千円の節税。

雌猫 2万円あればコンサートにプラス2〜3回は行けますね! 【運用】は、「投資先を指定」ってことは、自分で何を買うか選ぶんでしょうか?

篠田 そうそう。では次に【運用】のお話をしましょうか。

②運用

運用する商品は、まさに先ほどご説明した投資信託が中心です。それ以外にも、定期預金や保険など、元本確保型の商品も用意されています。ここで得た利益も、非課税なんです。

雌猫 利益が非課税! NISAと同じですね。

篠田 そう! 運用益が非課税になるというのはNISAと同じですが、NISAが預金を対象外としているのに対し、iDeCoでは預金の利息も非課税になる点が大きなポイントです。

雌猫 普通に投資信託や株式投資をするのと違うのは、節税する仕組みもセットだってことですか?

篠田 そういうことです。先ほどご説明したNISAに、さらにプラスして「税金が戻ってくる」機能も追加されたと考えてください。

③受取

篠田 細かい説明は割愛しちゃいますが、もちろん、貯めた年金を60歳以降に受け取るときも、税金の優遇が受けられますよ。

雌猫 「60歳以降に受け取れる」がちょっと引っかかります。そんな未来まで考えられないし、そもそも生きてるのかわからない……。途中でお金が必要になったら引き出せるんですか?

篠田 いいえ、残念ながらiDeCoで貯めた資金は原則60歳まで引き出せません。日々のオタ活でお金に困りそうだからといって、国民年金や厚生年金からお金を引き出そうとは思わないですよね?(現実にできないのですが)。それと同じです。

雌猫 たしかに、言われてみれば……。

篠田 iDeCoは年金制度ですから、個人的な事情で資金を引き出すことは認められていません。でも、老後の所得保障を目的としているものだからこそ、節税メリットも大きいんですよ。

雌猫 とはいえ、60歳まで何があるかわからないし、ちょっと心配。「貯めてきたこのお金が今使えたら!」ってなりそうです。

篠田 どうしてもまとまったお金が必要になった場合、NISAなら、いつでも資金を引き出せますよ。だから、安心してください。

雌猫 そっか、オタ活で破産したらNISAから引き出せばいいと……。あ、なんか安心しました。

篠田 安心しちゃダメ!(笑)でもそうですね、いざという時に使えるお金があるのは「不真面目ファイナンス」としては大事なことだと思います。

雌猫 無理のない範囲でやればいいですもんね。仕組みがわかったら、iDeCo興味出てきたかも。毎月5000円からでしたっけ?

篠田 はい。掛金は月5000円から、企業年金制度のない会社員(第2号被保険者)は、月2万3000円、年間27万6000円が上限です。

雌猫 それくらいなら、ちょっと我慢すれば捻出できそう。

篠田 月々の金額の下限と上限はありますが、いくら拠出するか、何で運用するか、いつ、どのように受け取るかを自分で自由に決めることができるのも、iDeCoの魅力ですね。節税効果を最大にするには、上限を目指してほしいです。

雌猫 上限ってことは月2万3000円かぁ。とりあえず月5000円から始めて、後から変えることもできるんですか?

篠田 掛金の変更は年1回、運用商品の変更は原則いつでもできるので、ライフスタイルに合わせて柔軟に対応ができます。

雌猫 ハイリスクを承知でハイリターンを目指すか、堅実に元本にちょっと上乗せするくらいを目指すか?

篠田 そうです。攻めのターンと守りのターン。人生にはいろんなフェーズがありますからね。国が強力に後押しをしているiDeCoには、他の制度よりもはるかに手厚い税優遇があるので、使わない手はないですよ。

NISAとiDeCo、今すぐ始めるならどっち?

雌猫 ちなみに、「資産運用のために、いきなり毎月数万円は、正直ちょっとキツイかも……」という場合はどうしたらいいですか?

篠田 そうですよね、それだけあればコンサートに何回か入れるし、遠征もできるし。

雌猫 まさに来月遠征を控えており、正直悩みます!!

篠田 iDeCoとNISAは両方とも節税に直結するので、同時に加入、口座開設することが望ましいですが、あえて優先順位をつけるなら、まずはiDeCoの加入を優先しましょう。iDeCoは年金制度なので、60歳までという年齢制限が設けられています。

雌猫 わかりました。まずはiDeCoから! とりあえず資料請求!

篠田 いい反応です! iDeCoは毎年の年末調整で税金が還付されるので、少しでも早く始めたほうが節税できてオトクですからね。NISAは、口座開設した年から5年間、または20年間の非課税期間が適用されますので、資金面に余裕が出てから始めることもできますよ。

***

すでに投資信託を始めていて、すぐにお金が必要なときはストップしていいの?

(編集部注:すでに資産運用をはじめていて、コロナ禍とどう付き合うかを迷っているかたへ、篠田先生からメッセージをいただきました)

篠田 新型コロナウイルスが世界中に広がりをみせてから早半年。今もなお感染拡大に歯止めがかからない中、私たちの生活が以前の状態に完全に戻るまでにはまだまだ時間がかかりそうです。働き方の変更を余儀なくされる中で、資産運用のペースを少し落としたいという方もいるでしょう。あるいは、生活環境や収入に変化が生じて、当座の資金が必要な方もいらっしゃるかもしれません。その場合は、以下の順番で、資金の確保を検討してください。

①資産運用に回しているお金を減らす(ペースダウン)

② 定期預金、定額貯蓄、財形貯蓄など、現金化しやすいものから引き出す

③保有している投資信託のうち、利益が出ているもの、または、損失が少ないものから解約する

まずは、資産運用に回しているお金を少し減らすことから考えましょう。その上で、定期預金や財形貯蓄など、投資元本を割り込むリスクが極めて小さく、現金化しやすい資金から引き出すこと。間違っても、始めたばかりのつみたてNISAや、契約したばかりの保険を焦って解約することのないようにしてください。

***

お役にたつ情報をお伝えできたでしょうか。

続く第2章では「老後までにいくらあればいいの?」、

第3章では「コロナが落ち着いたら…すぐに取り組むべき「お金の習慣」は?」というテーマです。

ご興味をお持ちいただけましたらぜひご覧くださいませ。

書籍のご購入はこちらから!(amazon)

***

著者プロフィール

劇団雌猫

平成元年生まれのオタク女4人組(もぐもぐ、ひらりさ、かん、ユッケ)。2016年12月にさまざまなジャンルのオタクがお財布事情を告白する同人誌『悪友vol.1 浪費』を刊行し、ネットを中心に話題となった。2017年8月には『浪費図鑑』(小学館)として書籍化。現在は引き続き〈悪友〉シリーズを編集するかたわら、主催イベントや連載など活動を広げ、それぞれの趣味に熱く浪費している。編著書『浪費図鑑』(小学館)『だから私はメイクする 悪友たちの美意識調査』(柏書房)

Twitter:@aku__you

篠田尚子

楽天証券経済研究所 ファンドアナリスト AFP(日本FP協会認定)

銀行にて資産運用相談業務、投信評価会社にて投資信託の評価分析、市場調査等のアナリスト業務に従事した後、現職。新聞やマネー誌等各種メディアで投資信託についての多くのコメントを手掛けるほか、投資教育にも積極的に取り組んでいる。慶應義塾大学卒。早稲田大学大学院ファイナンス研究科修了。

※本投稿に記載のデータは2020年6月ごろのものです。

本投稿は投資をするうえで参考となる情報の提供を目的として作成しており、元本や確実なリターンを保証するものではありません。

本記事を参考にした投資結果について、記事の監修者および制作元は一切の責任を負いません。

この記事が気に入ったらサポートをしてみませんか?