スパークス・アセット・マネジメント #わたしが応援する会社

#わたしが応援する会社 第3弾です。

3社目は スパークス・アセット・マネジメント(以下、「スパークス」)です。3番目に紹介したから応援の度合いが3番目か、というと、そういうわけではありません。なんと表現すれば良いのでしょうか、「もっと、もっと評価されても良いのに」「もっと世に広く知られるべき」という意味では、この会社が一番かもしれません。

お付き合い開始直後に衝撃の出来事!

スパークスさんとのお付き合いが始まったのは、2015年6月です。

このファンドに毎月、積立投資を開始したのです。私が投資を開始して間も無く驚きの事態が起きます。

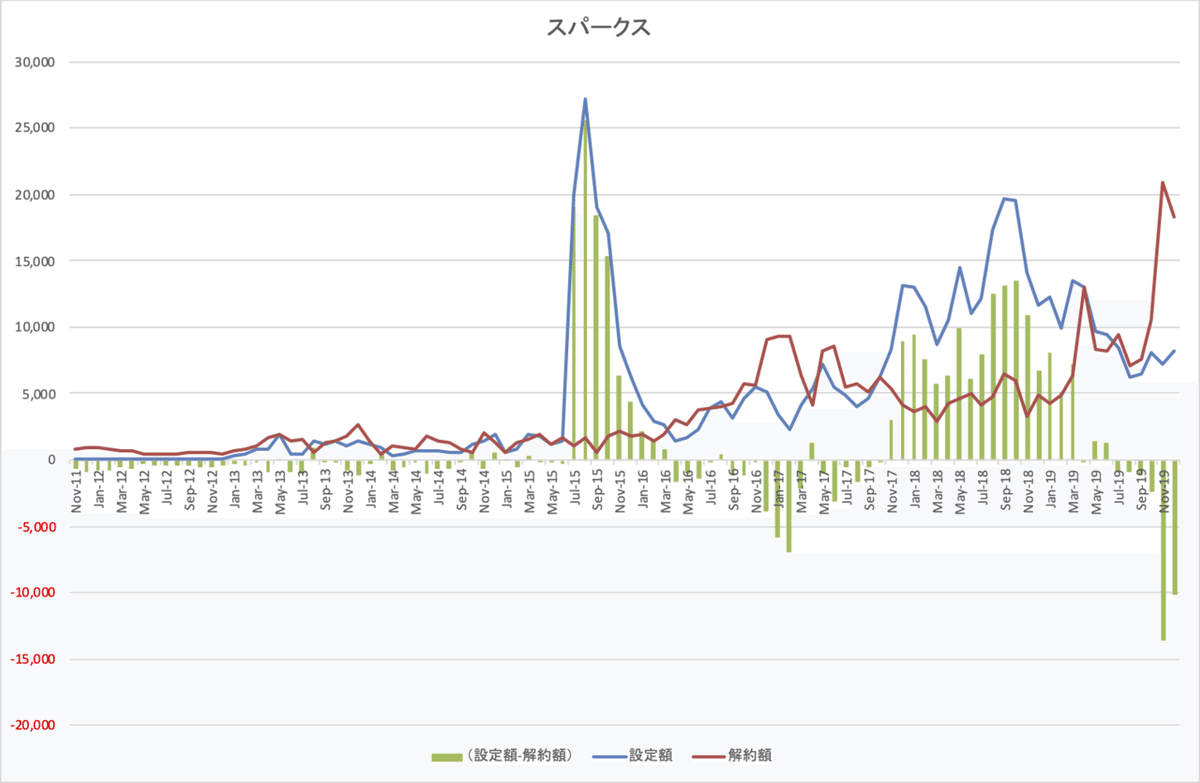

ファンドの規模を表す「純資産総額」を週次で追いかけたグラフですが、突如、急激に増加します。ファンドに新たな資金がドドドドと流入してきたのです。純資産総額は、資金の流出入以外にファンドの運用成績でも変化するものですので、純資産総額を基準価額で➗ことで算出される受益権総口数で見ると、より良くわかります。その後も含めての表がこちらです。

2015年7月から数ヶ月間、急激に多額の資金が流入していたことがよく分かりますね。注目していただきたいのが、2016年7月です。今度は受益権総口数が数ヶ月に亘って減少を続けました。ファンド解約、換金が激しい勢いで発生したのです。同様の現象は、ここ最近も見られます。2018年7月から再度、数ヶ月連続して資金流入が増えました。しかし、そこから1年と経たず2019年4月から資金が流出、解約が増えています。目下、9ヶ月連続で資金流出中です。

当ファンドの投資戦略では、少数銘柄への厳選投資を行い、原則として短期売買は行わないことで資産の長期的 な拡大を目指しています。運用成績を評価する際、私どもが重視しているのは単年度リターンではなく、長期リ ターンです。具体的には、最低でも3~5年間程度の累積リターンをもって、当ファンドの成績を評価していただきたいと考えています。

直近の月次レポートでは上記の通り、「最低でも3〜5年の累積リターンを見てくださいよ」と強調されていますが、それよりも遥かに短期目線の投資家に保有されているのが実状と考えられます。

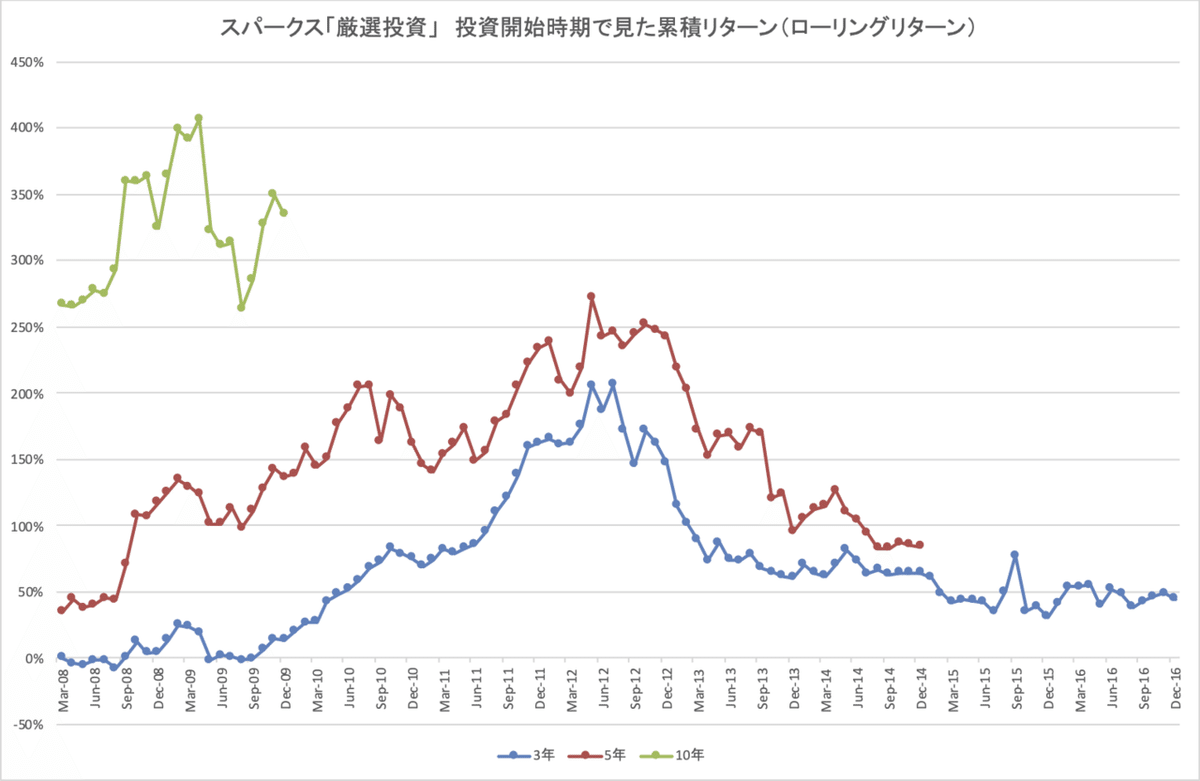

横軸が投資を開始した時期です。青の折れ線グラフが3年間、赤の折れ線グラフが5年間、緑の折れ線グラフが10年間の累積リターンとなります。

3年の累積リターンでは8回(データは106個ですから発生確率は8%程度)マイナスになっていますが、5年、10年ではゼロです。3年累積リターンの中央値は61%、5年だと148%と立派な結果を残していると評価できます。また、3年、5年、10年と保有を続けるとしっかりとリターンが積み上がっていたこともこのグラフから読み取れるものと思います。

今回のレポートにはこのようなコメントも。

私どもは、投資している銘柄が数か月間、あるいは数年間に亘って株価下落を続けたとしても市場の評価が間違っており、長期的展望が明るいと判断すれば、我慢強く保有を続けるか、場合によっては短 期リターンを犠牲にしてでも買い増しを行います。その最大の理由は、これまでこのような「一般の市場参加者」 と異なる投資行動が最終的には成功につながってきたからです。このような考え方を、当ファンドの受益者の皆様と共有できる事が非常に重要と言えます。

資金の流れを見ると依然極めて大きなミスマッチがあるように感じられてなりません。このファンドの月次レポートは毎月、非常に中身が濃く読み応えがあるのも大きな特徴です。しかし、資金の流れを見ると、受益者は読んでいるのか?ファンドの価値観を理解、納得しているのか?非常に疑わしいと言わざるを得ません。

月次レポートが素晴らしい!

過去のレポートから:

2) 株式投資の失敗事例に対する考え方

株式投資において百発百中で成功というのはあり得ません。運用成績とは「成功した投資と失敗した投資の平均値」で す。

投資が成功するかどうかは、将来の予想を伴うことなので、ある程度は「運」に左右されます。それでも私どもが当 ファンドの長期見通しが引き続き明るいと考えるのは、「魅力的なビジネスと卓越した経営陣を併せ持つ企業を安く買 う」という手順を守って、誘惑や不安に負けずに行動すれば「成功が失敗を上回るはず」だと考えているからです。 (2019年6月)

《なぜ集中型ポートフォリオなのか》

私どもが「確信度の高い限られた銘柄に集中投資」する最大の理由は、それが「リスクを抑えつつリターンを最大化 する最も有効なアプローチ」だと考えているためです。一般の株式投資講座で習うような分散投資の有効性はあまり重視していません。

《長期リターンと短期リターンの両立はできない》

当ファンドが短期的に運用成績が低迷することは今後も十分考えられます。企業の経営者は単年度業績だけを考えて経営しているわけではなく、中長期的(3~5年以上)な 成長を優先して様々な努力をしています。同様に私どもの投資行動も中長期の時間軸を前提にしています。 (2019年3月)

アクティブ運用を行う私どもにとって、長期的(3~5年程度)な運用目標は、信託報酬等控除後ベースでプラスの絶 対リターンを実現し、且つパッシブファンド(市場全体の平均的な収益を獲得することを目的とし、十分に分散化され たポートフォリオを保有するタイプのファンド)の運用成績を上回ることです。一方、短期(1~3年)では、下げ相場 のときに市場全体よりも損失を最小限にとどめることを目指します。そして、上げ相場では強気ムードに浮かれること なく、「市場平均並みの成績を確保できれば良し」とします。これらは、実際の運用結果とは必ずしも一致しないケー スがあるかも知れませんが、あくまで「相場に対する私どもが臨む姿勢」として理解していただければと思います。

基準価額が半値になってしまったファンドは、そこから2倍の上昇率が必要となりますが、1割下落の場合は、約1割強の上昇率でもとの水準を回復できるということです。すなわち、長期的にプラスの絶対リターン を実現するための近道が「下げ相場で勝ち、上げ相場はそこそこ」を実践することなのです。

こうした考え方は、当然私どもの銘柄選択の視点に現れて来ます。私どもの投資基準に掲げている「本質的に安全なビジネス」とは、天変地異や金融危機といった未曾有の事態に見舞われたとしても、業績やビジネスモデルが構造的に悪化しにくいビジネス(需要が無くなりにくく、生産活動が滞りにくいビジネス)を指します。 (2018年12月)

厳選された投資先への評価、洞察も具体的に書かれていますし、上記で紹介した通り、ファンドの考え方、哲学、方針も非常に丁寧に説明されています。なのに、短期的に資金が出たり入ったり、、、

スパークスさんの他のファンドの月次レポートが素晴らしいと感じることが多々あります。

例えば、このファンド。

当ファンドは、ESGを含めた経営の取り組みが遅れている企業に改善を伝えるだけでなく、A社のような先進的な 取り組みを行う企業との対話も行い、先頭集団と考えられる企業が更に高いレベルに向かうことを促してまいりま す。また「先進企業」との対話は、それを通じて当ファンド自身も新たな知見を得ることができることから、私ど もの対話の質を向上させる機会として活用してまいります。

当ファンドは日本版スチュワードシップ・コードや国連が支援するPRI(責任投資原則)の考え方に準拠し、良質 なパフォーマンスを追求すると同時に、よりよい社会を構築する一助となるべく、今後も良い投資先企業を選別し た上で、株主として支えてまいります。 (2019年9月)

過去数年、運用会社各社は顧客からのESGに対する要請の高まりを受けてESG体制を急ピッチで整備していま す。運用会社の一般的なアプローチは、運用部門とは別にESG部門(例えば「責任投資部」「サステナビリティ 部」)を設立して人員を増強するという形ですが、日本で著名なESGコンサルタントの指摘によると、業界全般 の問題としてESG部門と運用部門のコミュニケーションがうまくいかないケースが散見されるとのことです。 ESG部門が投資パフォーマンス改善を深く考慮せずにESG対策の施策を導入することで、パフォーマンス改善を 目指す運用部門と意見が対立していることがその原因の一つである模様です。当ファンドを運用するスパークス・アセット・マネジメント(以下、当社)では創業来「企業のファンダメンタルズを重視して投資をする」という観点に基づいて投資を行っていることから、ESGの要素がもともと投資判断に組み込まれていることに加えて、運用部門が主体となって慎重に考慮しながらESGについての体制を整備してきたためにこのような対立は 発生していません。 (2019年10月)

当ファンドの考える「企業との建設的な対話」とは、企業の「至らない部分」を伝えることだけではなく、 正しい方向に進んでいる場合に企業をきちんと評価することも含むと考えています。これによって経営をサ ポートすることも投資家のできる貢献の一つであり、企業活動にプラスに働くと私どもは考えており、今後も このような活動を継続する方針です。 (2019年11月)

大変丁寧に情報発信していると感じます。しかし、このファンド、今年5月に満期償還されることになりました。20年の歴史が終わってしまいます。

私が昨年から積立投資を始めたファンドの今月のレポートも印象的でした。

私どもは、本源的な企業活動の目的は「将来社会への貢献」であると考えています。過去から人類は、時代ご とに存在する様々な社会的課題を技術的進展や新たなビジネスモデルにより解決することで社会をより良く変え てきました。重厚長大産業の企業群は近代化の旗手となりましたし、自動車産業の発展は物流の高度化とともに 人々に移動手段の多様化をもたらしました。その一方、時代の変遷とともに需要環境も変化、時代に符合しない 事業や企業は自然淘汰され、現代社会を形作るに至っています。

・・・

私どもはボトムアップ・リサーチを専らの銘柄選択基準としており、ESGという概念がなかった頃からマネジメ ントとの対話、定性的な評価を重要視し、投資プロセス中に統合してまいりました。質の高いマネジメントや社 会的価値の高いビジネスモデルは、事業の持続可能性という観点からビジネスリスクを低下させますし、それが 「ブランド」として形成されれば、売上の増加という形で業績を伸長させます。私どもスパークスは1989年の創業来「愚直に」ボトムアップ・リサーチを継続しており、マネジメントとの良好な関係性や社内での調査ノウハ ウを蓄積してまいりました。今般のESGに対する注目の高まりにより、今まで以上に企業評価においてこの要素が 重要性を帯びてくると考えられます。

ESGを別個の要素として扱うのではなく、「現在営まれている事業が社会に果たす役割は何か?」、そして「現 事業から生まれる資金が今後どのような社会課題の解決に振り向けられていくのか?」という企業との建設的な 対話を重ねることにより、私どもは「ESGを用いた価値基準」を具備してまいります。

スパークスさん全体の資金の流出入の推移です。

2015年7月から2015年10月の4ヶ月間で783億円が流入して、2015年6月末の純資産総額283億円から急激に預かり資産を増やしましたが、直近では6ヶ月連続で解約が設定を上回っています(6ヶ月の累積で292億円)、昨年末の純資産総額は2,561億円となっています。

スゴく単純化して言ってしまうと、資金は集まってきたけれど、出入りが激しい、滅茶苦茶に激しい、ということになりそうです。冒頭のメッセージを承けて3-5年保有している投資家は、少数派と考えられます(私はその少数派の一人です)。

なんで直販しないのかな?

私の「わたしが応援する会社」で過去2回取り上げた投信会社、セゾン投信さん、鎌倉投信さん、とスパークスさんとの決定的な違いは、直接投資家に販売しているかいないか、です。スパークスさんの場合、証券会社、銀行等を通じてファンドが販売されています。スパークスさんが上記のようにしっかりとした骨太のメッセージを発信しているのに、集まってきたお金はそのメッセージを承けたそれとは思えない状況が続いていますし、特にスパークスさんの意図しているところに向かっているようにも思えません。

スパークスさんこそ直販すべき

私はそう思います。

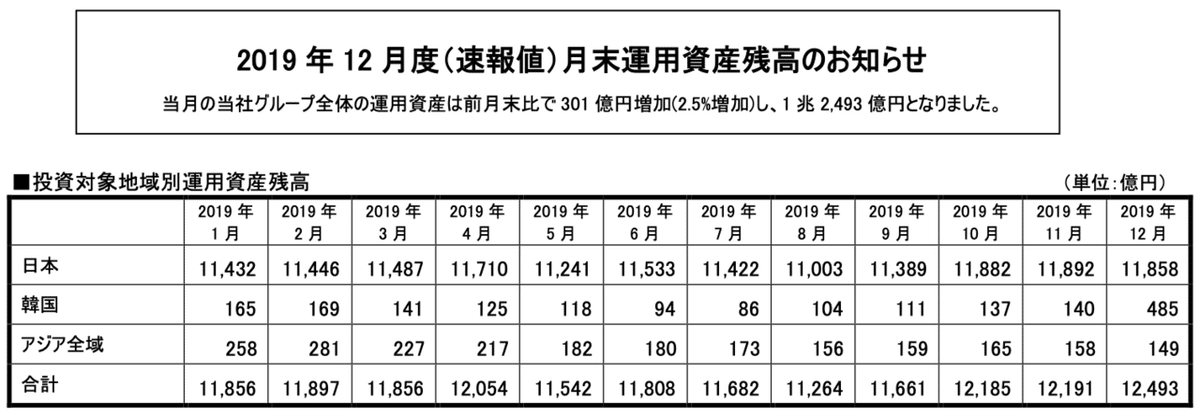

スパークスさんのグループ全体の運用資産残高約1兆2,500億円のうち、公募投信は約2,600億円。約2割です。直販という選択肢を取らないのは、ベースのビジネスは機関投資家で、ということなのでしょうか。別の言い方をすれば、個人投資家向けにより深くコミットする直販は割りに合わない、という見立てなのでしょうか。スパークスさんの発信からは、株式投資のイメージ、社会に深く、広く根付いているネガティブなイメージに対して「違うよ!、全然違っているよ!」というものを感じるだけに、個人投資家ともっと向き合って欲しいな、って勝手に思っています。

以上、 わたしが応援する会社、第3弾、スパークスさんでした。

(おまけ)ブログで一番最初に取り上げた際の記事です。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5