バフェットさんと「株式投資における唯一絶対の策」: NVIC "おおぶね" 月次レポートを読んで ー 2021年5月

毎月買い増している農林中金バリューインベストメンツ #NVIC さんが運営している3つのファンド、 #おおぶね シリーズ。今月発信された月次レポートは3つのファンドとともにほぼ同じ内容でした。

おおぶねJAPAN、おおぶねグローバルの2つのファンドが個人投資家への販売開始からちょうど1年ということが背景にあったのかもしれません。

レポートで取り上げられたのは

当社が最も影響を受けている投資家を取り上げたいと思います。

「ウォーレン・バフェット」

バフェットさん、そして、バフェットさんが経営する会社、BERKSHIRE HATHAWAYについて詳しく説明されています。

このバークシャーの年末時点の株主資本、総資産の推移を調べてみました。

1994年12月末から26年後、株主資本は37倍、総資産は41倍になっています。すごいですね。

緑の折れ線グラフは各年末の10年後、株主資本は何倍になったかを示したグラフです。1998年12月末〜2008年12月末は2倍を割っています。2008年12月末と言えばリーマンショック以降の金融危機の最中でしたね。この10年以外はずっと2倍超となっています。

バークシャーの株価と株主資本の推移です。

今回のレポートで特に印象に残ったのは

パートナーシップの精神

我々の⻑期投資には個々のパートナー (受益者)の信頼が必要不可欠であり、NVICではバークシャーと同様に貴方をパートナーとして考えております。

「同じ船」に乗っているパートナーだ、ってことですね。

さて、バフェットさんを引き合いに出される投資家、ファンドマネジャーと言えば、もう一人、思い浮かびます。スパークス・グループの阿部修平さんです。

株式投資における唯一絶対の策

スパークスでは、バフェット・クラブという社内勉強会を通じ、弊社のDNAとも呼べる代表(阿部修平)の投資哲学を創業以来、次世代に提供し続けています。

著名投資家ウォーレン・バフェットを始め、様々な投資哲学を研究・議論することで、スパークス社員が「世界で最も信頼、尊敬されるインベストメント・カンパニー」として、顧客に経済的豊かさ、健康、幸せをもたらしたいという価値観を共有しています。

一度、このバフェット・クラブにお邪魔させてもらったことがあります。

この際に頂いた本がこちらです。

この本の”あとがき” 212ページ、いよいよ本も終わりというところで書かれているのがこちらです。

株式投資における唯一絶対の策は、企業のオーナーとして、その企業の長期的成長の果実をシェアすることと心得、じっくり、そしてしっかりと優秀な経営者、企業を見つけて、その企業に長期投資することである。

株式投資、資産運用に限らず、将来のことについて「絶対」「100%」「間違いない」という言葉が出て来たら、「おかしいぞ」と捉えることにしていますが、この阿部さんの言葉は、「絶対」に非常に近いものだと考えています。

この中にも「パートナーシップ」の考えが根っこにあるのを感じます。また、成果を得るには時間をたっぷり掛けるべきという考え方も。そこにはしんどい時期でも忍耐強くあるべし、ということも含まれています。

インデックスファンドの長期保有:阿部さんの「株式投資における唯一絶対の策」を忠実に実践している?

で、この「株式投資における唯一絶対の策」というのは、考え方によってはインデックスファンドを長期保有する場合でも当てはまる部分があるようにも思います。

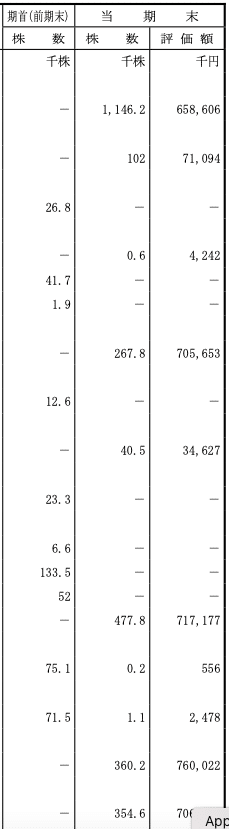

あるインデックスファンドの運用報告書(全体版)の1ページです。

こういうページが続くわけですが、お気づきになりますか。期首、期末の株数の列に 「ー」 がありません。株数の増減こそあれ、この1年は上記の会社、全てを全売却することなく保有していたと推測されます。

アクティブファンドも幾つか挙げてみます。

お分かりいただけますでしょうか。アクティブファンドにも「いろいろ」あるんです。上記のファンドの中には1年ではなく、半年間のものも含まれています。

「ー」がいくつもいくつも登場するアクティブファンド。半年、1年の間に、投資先を「とっかえ、ひっかえ」しているという証拠です。もちろん、これが悪いとか、ダメだとか、そういう評価をしたいのではありません(スキにはなれませんが)。

「ー」がいくつもいくつも登場するアクティブファンドに感じること。

それは

投資先と「同じ船」に乗っているんですか?

投資先との間にパートナーシップはあるのですか?

投資先に対するオーナーシップはあるのですか?

ということです。

投資先の経営者は、半年やそこらで入ったり出たりする株主をパートナーと認めるでしょうか、「目的を持った対話」に真摯に応じてくれるでしょうか、甚だ疑問です。ベンチマークの株価指数の構成銘柄という理由、それのみであってもインデックスファンドの方が「同じ船」に乗っている感は遥かに大きいのではないでしょうか、「ー」がいくつもいくつも登場するアクティブファンドに比べれば。

インデックスファンドの長期保有って、「しっかりと優秀な経営者、企業を見つけて」の部分を、どの会社を買うかをインデックスプロバイダーに、どれだけ保有するかを市場に、任せてしまうということと理解すると、阿部さんの言われる「株式投資における唯一絶対の策」を忠実に実践していることになるのかもしれません。

米国なのか全世界なのか、という議論があるようですが、これも「しっかりと優秀な経営者、企業を見つけて」の視点で考えると、シンプルになると思います。つまり、優秀な経営者、企業と同じ船に乗るためには、米国に絞り込むのと、全世界に広げるのと、どっちが確率が高いだろうか、と。米国に絞り込む方が確率が高いと考える人は米国を選べば良いでしょうし、いやいや世界中にベットすべきでしょと考える人は全世界を選ぶ、そういうことだと思うんですよね。

インデックスプロバイダーや市場に任せるのはイヤ!と考えているので、僕は、信頼するファンドマネジャーに「しっかりと優秀な経営者、企業を見つけて」の部分をお願いすることにしています。

Patient Capital

アクティブファンドを選ぶとき、長期保有をしているファンドを選ぶことが重要であることが分かります。2年前の保有銘柄の上位10銘柄と最近の上位10銘柄を比べ、全く異なっているようでしたら、短期保有である可能性があります。そのようなファンドは後で述べるように“忍耐強さ”に欠けている可能性があります。

スパークスさんの水田孝信さんのレポートです。

こちらで紹介されているのは”ファンド・デュレーション”という考え方です。投資先の保有期間です。企業価値がつくられるのには時間が掛かるもの、また(優秀な経営者に先導されていればいるほど)時間とともに増大する。これを前提とすれば、投資家の保有期間が投資の成果に大きな影響を与えるのは、ある意味当然のことのように思われます。

こちらで取り上げた、「株式投資の本来あるべき姿 について話し合いましょう」でも、このCremersさんの同じ論文が紹介されていました。

ファンド・デュレーション を公表すべき!

阿部さんの「株式投資における唯一絶対の策」を実践しているか否かを測る指標として、ファンド・デュレーションは非常に重要だと僕は考えています。投資先とファンドのパートナーシップが醸成できるか、を左右するものと想像します。

志あるアクティブファンド、投信会社の皆さんはぜひご検討をお願いします。

ちょうど4年前の5月25日に、こんな記事をつくっていました。

こちらにも書いた通り、阿部さんの「株式投資における唯一絶対の策」がもっと早く出会って、納得できていたら良かったのに。それが非常に大きな「タラレバ」の一つです。

なんだか阿部さんのお話が多くなっちゃいました。

この本の中で、NVICの奥野さんは #企業価値増大を楽しむ投資 と題して寄稿されています。企業価値増大を楽しむためには、長く「同じ船」に乗り、投資先とパートナーシップを醸すことが必須ですよね。同じように、投信会社は受益者(投資家)と「同じ船」に乗り、パートナーシップを醸す。その重要性を認識して、そのためのチャレンジを絶やさない、継続する。そんな姿勢を今回の月次レポートから感じ取りました。

NVICの皆さんとのパートナーシップを強めていけたら嬉しく思います。

NVIC "おおぶね" 月次レポートを読んで、次回をお楽しみに!

前回はこちらです。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5