BONDプロジェクトの決算の不思議(前編)

2023年6月26日

(12/22 後編を公開したことに伴い、手直し。

2021年度収入額の計算根拠の証憑、収入額の計算方法を若干変更。

NPO会計基準の説明を追加)

暇空さんによる様々な問題提起の中で、私が財務屋として特に興味を引かれたのは以下の記事です。

あくまでも仮定の話として、特定非営利活動法人BONDプロジェクト(以下Bond)の支出に真実相当性が疑われる部分があるのだとしたら、それは後述する事業の重複とも関係があるかもしれません。

この記事で問題を提起させていただいたように、Bondは範囲が重複した事業を行政から受託していることについては事実です。

そのこと自体は東京都や政府も認識しています。

成果が混在することは不可避でやむを得ないらしいです。

8,499人中5657人(2/3)は厚労省事業の成果が混在。

成果の混在はR1報告書には記載されていない。

R2から混在記載あり。

モデル事業はR3年度から本格事業化されて予算も倍増。

他事業と不可分の事業をどうやって評価したの?

令和4年度からは厚労省事業の報告は都事業と成果を切り分けて報告しているそう。

「最初からそうしろ」「都の監査によると成果混在は不可避のはずでは?」との声も。

一般論としては事業が重複していれば費用も重複している可能性があります。当然きちんと調査すべきです。

しかし東京都の監査では『監査対象局(福祉保健局)の職員が「賃金台帳を見た」と言っている』レベルの調査しかなされていません。

実際に妙な支出になっているのは冒頭の暇空さんの記事の通りですから、調べてみたところ、不思議な点が見つかってしまいました。

謎を解明するための情報が不足しているので、皆様の協力をお願いしたい次第です。(12/22追記 もう大体わかったので大丈夫です)

材料が揃えば、もっと精緻な財務分析が可能になります。Bondの決算書類には下記の通り一見すると不審に見える数字があるので、そこをはっきりさせることはB社の利益にも繋がるはずです。

1、前置き

① 仮に費用の重複があった場合

仮定ですが、もしも2つの補助事業等で費用の重複があった場合のことを考えてみましょう。

補助事業は最大でも支出相当額までの収入しか得られない場合がほとんどです。

そのため、同一費用を複数事業に対して請求すると、当たり前ですが支出額以上の資金を受領することになります。

その結果は決算書類にどのように反映されるでしょうか?

5,000千円の補助事業Aと6,000千円の補助事業Bを正しく履行した場合と、1,000千円分の費用を重複させた場合、2パターンで見てみましょう。

財務に日ごろから接していないとピンと来ないかもしれませんが、複数の補助事業に対して同一費用を請求した場合、上記の通り「収入計上が実際の補助金等受領額よりも少なくなる」「重複請求した資金相当額の前受金等が貸借対照表に残る」「事業別の収支が表示されなくなる」等の歪みが決算書類に現れることが多いです。

② わかりにくい事業別損益の区分

さて、Bondに話を戻しましょう。

2021年度の東京都若年被害女性等支援事業の第4四半期(2022/1~3)の支出が反映されたB社の2022年度決算(2021/11~2022/10)は本稿執筆時現在、まだ公表されていません。

事業の期間はその前期の2021年度決算(2020/11~2021/10)にも被っていますから、こちらを検証すると何かが見えるかもしれません。

ですが、問題があります。

各事業の収支が特定できます。

各事業の収支が特定できます。

事業が混在していてよくわかりません。

2019年度・2020年度決算は補助事業・委託事業ごとに事業別損益が整理されているのに対して、2021年度はどの事業が何を指すのかわからなくなっています。

おそらく青少年相談・保護事業の収入に東京都の若年被害女性等支援事業等の収入が含まれているのでしょうが、内訳がわかりません。

また、疑問も沸きます。これまでのように主だった事業毎の収支を示し、雑多な事業は「その他事業」にまとめれば良いのに、なぜそうしなかったのでしょう?

ほぼ実態のない情報発信事業、講演会事業、ネットワーク強化事業等をわざわざ独立した項目に変更することは不合理です。何かを隠したいのかと邪推する方もおられるかもしれません。

仕方がありませんから、他の方法で事業別の収入を解明しましょう。

色々な方がB社の委託事業・補助事業の資料を開示請求しており、それらと照らし合わせることで対応は可能です。

ポイントとなるのは貸借対照表上の、「未収入金」と「前受金」です。

Bondが請けている事業は概ね費用の100%補助を受ける事業で、支出と収入がほぼ一致しているという点に留意が必要です。

それとBondは消費税込会計を採用しており、委託費も税込で売上計上されていますし、支出も同様である点もご認識下さい。

以下はBondも採用しているNPO会計基準の話です。(12/22に加筆修正)

③ 未収入金

後払い(精算払い)の補助事業等を行う際等に使う費目です。

また先払い(概算払い)の補助事業等であっても、事業支出が先行する場合、概算払いを受けるまでの間の支出は相当額が未収入金として計上されます。

NPO会計基準では「まだ入金されていなくても支払った金額相当額を収入としておき、同時に未収入金を計上する」と解説されています。

(※未収入金 = 受入れはまだだが、後日受領することが確実なお金)

事業が先に実施され、補助金等の交付は決算期をまたいで、翌期に交付される場合があります。このような、後払いの補助金等で、まだ入金されていない補助金等についても、対象事業の実施に伴って当期に計上した費用に対応する金額を、未収補助金等として、今期の収益に計上します。

④ 前受金

先払い(概算払い)を受けて事業を行い、後で精算(使わなかった金額を返還)する形式の補助事業等で使う費目です。

Bondが2021年度~2022年度に受領した補助金のほとんどがこの形式です。

「事業年度末に使用していない補助金等は前受金として収入計上を来期に回す」、換言すると「当期に使用した分は当期に計上する」と解説されています。

(※前受金 = 資金を受け入れたが使っていないお金)

決算期末時点では、先に受取った補助金等のすべてを使い切っていない場合があります。このような場合には、受取った補助金等のうち、事業年度末に使用していない部分については、当期の収益にせずに「前受助成金」「前受補助金」など、負債に計上します。

2、検証と2021年度事業別収入額の推定

先述の通り、2019年度決算(2018/11~2019/10)、2020年度決算(2019/11~2020/10)は事業別の収入が明示されています。

過去2年度の収入について、未収入金と前受金を使って正しい収入

額を算定できるかを検証した上で、2021年度決算(2020/11~2021/10)の事業別の収入額を算定してみましょう。

① 若年被害女性等支援事業の収入

当該事業では事業開始後に委託費の全額が概算払いされます。

そのため当期に使用しきれなかった資金は前受金に計上した上で、収入に計上するのを翌期に回しているものと思われます。

実際に、2019年度と2020年度の委託事業費から前受金に計上された金額を差し引いた金額が決算書類の事業別収入額と一致していますから、この計算方法は正しいようです。

よって、2021年度の当該事業の収入は22,457千円になりそうです。

以下、証憑書類です。

Bondの2020年度決算の前受金

令和2年度事業精算書類より

(2,400+159ー824=1,736)

令和3年度事業契約書類より

Bondの2021年度決算の前受金

② 厚労省事業の収入

続いて、厚労省の事業。こちらは2019年度決算のみ未収金が計上されています。交付決定が2019年9月、事業実施が2019年4月からなので、後付け分と前受金の混じった補助金の概算払いを受けることになったようですが、2019年10月末決算時点では資金を受領できていなかったのでしょう。

以降の年度では多額の前受金が決算時点で計上されています。交付決定が数か月早くなっており、決算期までに補助金相当額の概算払いを受けられたようです。

諸々を踏まえて計算した2019年度と2020年度の補助事業収入は決算書類の事業別収入額とほぼ合致しているので、この計算方法も正しいようです。

そのため、2021年度の当該事業の収入は77,629千円になりそうです。

以下、証憑書類です。

Bondの2020年度決算の前受金

令和2年事業の精算書類

令和3年度自殺防止対策事業資料

Bondの2021年度決算より

※令和2年度厚労省事業の返還予定の資金が15,197千円になっており、精算書類の14,982千円と微妙に合わないのは謎。

セーフティネット強化事業(証憑⑤・⑥)については説明が必要です。後ほど解説しますが、当期の前受金にも32,040千円が含まれている様子ですが、未収金にも当該資金32,040千円が計上されています。

当該資金の交付決定日が2021年10月18日ですから、概算払いは決定しているが決算日(10月31日)時点で受領できていないので、未収金と前受金に両建で計上した可能性が高そうです。

令和3年度セ事業資料

Bondの2021年度決算より

証憑⑥は後述。

③ その他事業について

金額が比較的小さい事業なので、さらっといきます。

上記と同じ要領で計算したところ、以下を合計した9,005千円が2021年度の収入に計上されているはずです。

(12/22 R2年度の東京都DV補助金について、若干計算方法変更)

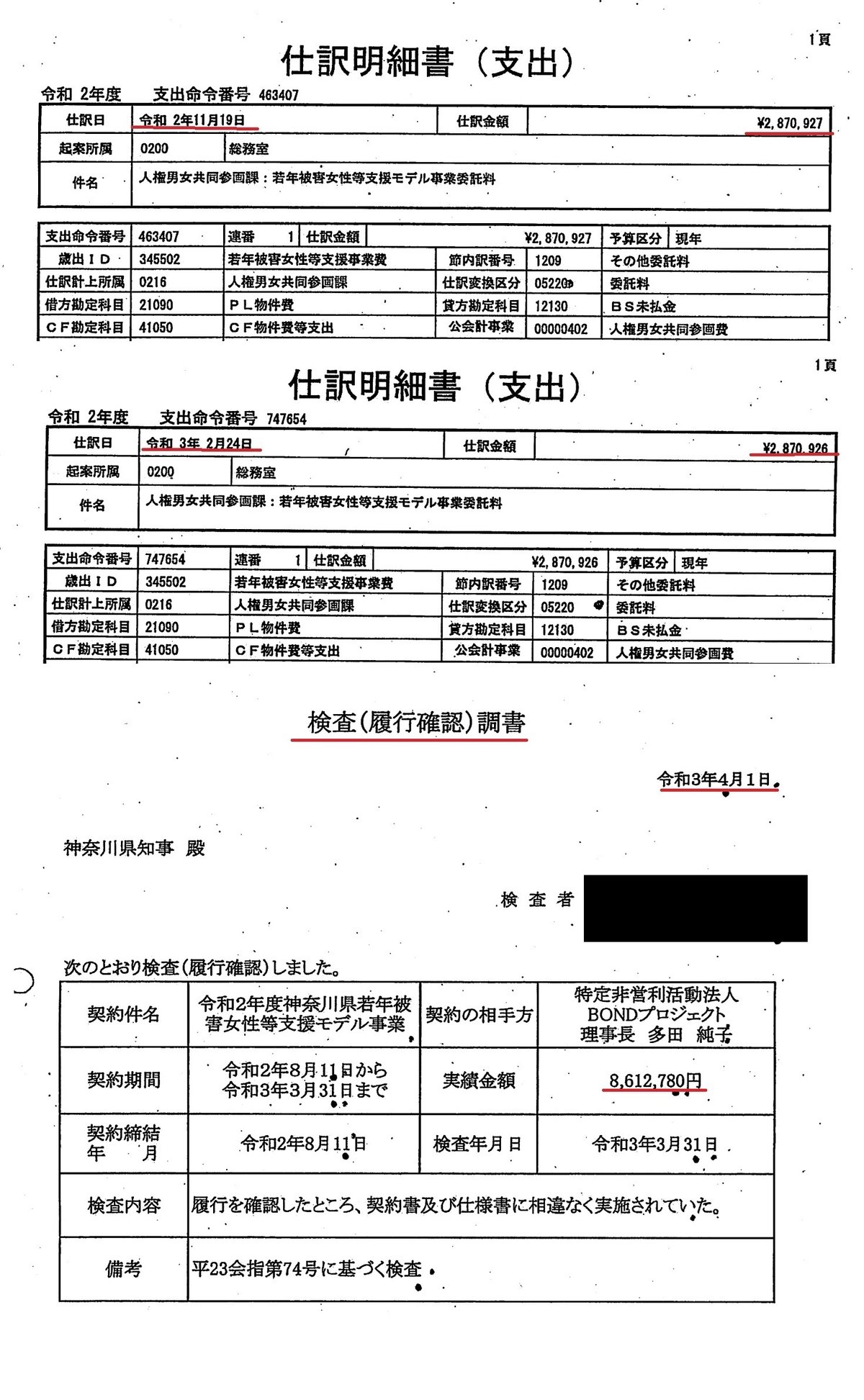

神奈川県 R2年度若年被害女性等支援事業証憑

特に詳細な説明不要かと思います。

神奈川県のモデル事業資料より

概算払いは年3回

上・中:Bondの2020年度決算より

下:神奈川県の当該事業の支出書類より

概算払いを超える事業支出があり、未収入金が発生。

2020年度の収入額は3,230千円。

概算払い済額 2,871千円+ 未収入金359千円の合計

神奈川県の当該事業の支出書類より

2、3回目 計5,742千円の概算払い。

精算で返金なし。8,613千円。(2,871千円×3回分)

前期支出済みの359千円(前期未収入金)を除き、

5,383千円が2021年度の収入額に。

令和2年度東京都DV補助金証憑

少し説明が必要です。

当該補助金では概算払いが2020年11月になったので、NPO会計基準に則ると2020年10月末時点の当該補助事業の支出は未収入金として計上されるはずです。

2020年10月末の決算書で未収入金が4,816千円ある(=当該事業に4,816千円支出している)ので、普通に考えると4,816千円を当該事業の2020年度収入とするべきです。

後述しますが、補助金交付額は4,715千円なので、上記を真に受けると2021年度の当該事業収入額がマイナスになり、異常です。

また、東京都への報告書類によると、2020年11月時点で支出状況は1,867千円しかなく、その内で10月末までに支出している金額は1,693千円のみですから、明らかに平仄が合いません。

令和3年度の厚労省自殺事業の前受金にセーフティネット交付金事業の前受金が入っていると推定できるのと同様に、当該未収入金には他事業の支出も含まれていると解釈する他ありません。

以上より、実際に支出されている1,693千円を2020年度の収入として計算しました。

(本来の発生主義で考えると11月賃料や火災保険料等は前払金なので全部・一部を除くべきですし、11月支払給与等は10月労働分の対価のようなので入れるべきですが、少額で大勢に影響はなさそうなので現金主義で考えました)

その他事業に入り込んでいるようで、2020年度の事業個別の収入は不明。

計算する必要あり。

上:Bondの2020年度決算書より

下:東京都の当該事業の報告書類より

単純計算すると4,817千円が2020年度の収入だが、

他の資料と平仄が合わなくなる。

(他事業の未収金と一緒になっている?)

東京都の当該事業の報告書類から抜粋

10月末までに確認できる支出は1,693千円だけ。

東京都の当該事業の精算書類

結局事業費は4,715千円。

4,715千円-1,693千円=3,022千円が、

2021年度の収入。

令和3年度東京都DV補助金証憑

前年度と違って11月末現在の報告上の支出状況と10月末の収入額(未収入金計上額)に異常はありません。

素直に893千円が2020年度の収入、交付総額1,493千円、差し引き600千円が2021年度の収入だと見て差し支えないでしょう。

上:Bondの2020年度決算より

下:東京都の当該事業の報告書類より

証憑③-2

東京都の当該事業の報告書類より

1,493千円-893千円=600千円が、

当該事業の2021年度の収入。

④ 資料不足で2021年度の収入が計算ができないその他事業

以下の画像によると、これ以外には赤い羽根共同募金についても、一部「助成金・補助金」という扱いで収入が計上されているのかもしれません。(寄附金扱いの可能性も高いですが)

共同募金からの収入(現物寄附)は「はねっと」記載の収入でいいのでしょうか?

2年度で3,416千円、2021年度決算にどう配分されているかはわかりませんが、大勢に影響はなさそうです。

その他の事業はBondの収支報告書が参考になり、少なくとも東京都地域自殺対策強化補助事業、JWLIというおそらく民間助成金が存在しているようですが、大きな事業ではなさそうです。

右下部分は私が黒塗り。

真偽定かではないですが、上限金額は5百万円だそうです。

上限金額が5百万円なので、2021年度に反映されるのは最高でも3.5百万円程度。

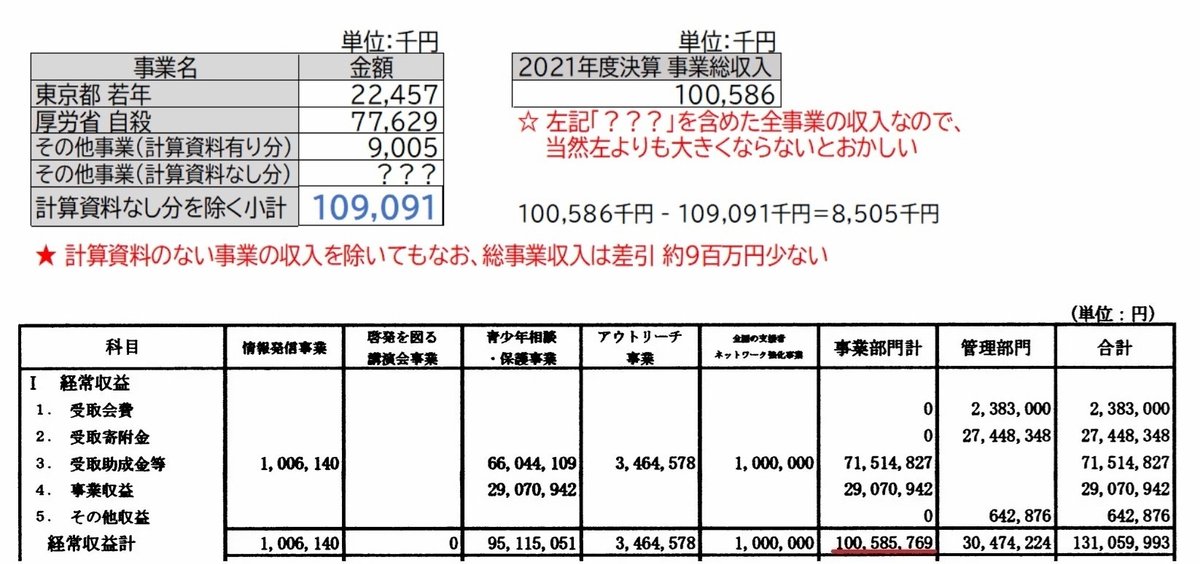

⑤ 決算書上の2021年度の事業収入と推計との比較

上記の計算では以下の通りになりました。

想定される委託費や補助金等の収入額よりも、実際に計上されている収入額が9百万円ほど少ないようです。

詳細がわからない事業の収入(おそらく数百万円程度)は上記の109百万円の「計算資料なし分を除く小計」には未算入ですから、それを踏まえる実際はもっと過少ということになります。

下記の「前受金」の12百万円分の異常を踏まえると、実際の収入額は113百万円くらいである可能性があります。

3、前受金について

以上を前提に、次はBondの2021年度決算の前受金を見ていきましょう。

① 前受金の不一致額

厚労省の地域自殺対策強化交付金の前受金額は96百万円だそうです。(上図の左下)

しかし注釈に記載されている当該事業の前受金は15百万円と37百万円しかなく(上図の右上)、44百万円ほど少ないです。

類似の厚労省事業 セーフティネット事業の前受金も先述の通り前受金と未収金へ両建て計上されている蓋然性が高いので、それを差し引いても12百万円足りません。(上図右下の計算)

よって、厚労省からの前受金96百万円の内、12百万円はB社自らがつけている注釈と合致しない前受金ということになりそうです。

さて、この12百万円という金額は上記の『本来は収入になっているはずなのに存在していない』事業収入 10百万円に近い金額です。

数百万円程度だと思われる、詳細が判明していない事業からの収入を加味した場合、ほぼ一致する金額になる可能性は高いです。

つまり、本来は当期の収入に回るべき前受金12百万円が、何故か前受金に滞留したままになっているのかもしれません。

② 不思議な厚労省の前受金

12/22 追記

⇒ 結論

9/5に会計検査院のコロナ予算に関する調査結果が出てわかりましたが、単に厚労省の資金管理が杜撰で、最大で事業終了後1年くらい補助事業の精算事務を放置している事例がありましたので、本件もその可能性が高そうです。

参考

さらに疑問なのが、2021年3月末で事業が終わったはずの2020年度地域自殺対策強化事業の「返還予定」の前受金15百万円が2021年10月末現在のB社決算の貸借対照表に残っていることです。当該事業の精算は2021年4月10日付の書類で行われています。

書類上の返還予定額は14,982千円、B社決算上は15,198千円で216千円の差額あり。

1

5百万円の返還手続きに半年以上も要したのでしょうか?もし事実なのだとしたら、厚労省の資金管理は非常に杜撰で、由々しき問題だと言えます。

(もちろんそれを許容した厚労省が悪いのであり、B社を責める意味ではありません。)精算した事業の資金返還を半年間も放置するというのは通常では考えられません。もしも返還しているはずの資金がそのまま決算書の負債項目に前受金として、資産項目に現預金として残っているのだとしたら、その現預金がどこから来たのかを明らかにする必要があります。

4、疑問

さて、上記を踏まえ、もう一度「前置き」で示した仮定の事例『5,000千円の補助事業Aと6,000千円の補助事業Bを正しく履行した場合と、1,000千円分の費用を重複させた場合』の2パターンの画像を見てみましょう。

9百万円+α 過少と思われる収入、注釈と合致しない12百万円の厚労省からの前受金、

2021年10月末時点で不自然に残る15百万円の返還予定の前受金(2021年4月10日付で精算書類提出済)、何故か表示されなくなった補助・委託事業別の収支。これらは「収入計上が実際の補助金等受領額よりも少なくなる」「重複請求した資金相当額の前受金等が貸借対照表に残る」「事業別の収支が表示されなくなる」等の補助金等を二重請求した際に発生する歪みにも見えます。

5、 疑問を解消するために

さて、上記はあくまでも推論です。確証もなく庇うこともできませんし、また責めることも当然できません。では、どうすればこの事象をはっきりさせることができるでしょうか?

① 直近決算を入手したい

12/22追記

⇒ 12/16に東京都のNPO情報サイトに掲載されました。

B社はNPO法人なので事業年度が終わってから三ヶ月以内に事業報告書等を所轄庁あてに提出しなければならず、また提出があれば東京都HPに公開されるはずなのですが、未だに公開されていないのは不思議です。インターネット公開されていないだけかもしれないので、どなたか庁内で縦覧してみて、直近決算の有無を教えてくれると嬉しいです。

この縦覧制度の説明を見た感じ、都民生活部 管理法人課NPO法人担当に聞けば庁内縦覧方法はわかるのでしょうか?令和5年度の補助事業への応募書類に添付書類として添付している可能性もあるでしょうから、開示請求すれば手に入るかもしれません。(令和5年度事業に直近決算が添付されていなければそれはそれで別の問題です)2022年度決算(2021/11~2022/10)の数値が分かれば、もっと精緻な分析ができます。

② 厚労省の前受金の返還の取り扱いを知りたい

12/22追記

⇒ 9/5に会計検査院のコロナ予算に関する調査結果が出てわかりましたが、単に厚労省の資金管理が杜撰で、最大で事業終了後1年くらい補助事業の精算事務を放置している事例がありましたので、本件もその可能性が高そうです。

参考

一般論として過剰に受領している資金があれば、それは速やかに返還しないといけません。今回の場合、B社は15百万円を返還する債務が2021年4月頃には判明していて、それが2021年10月末まで履行されていないようです。

本件について15百万円の返還があったのはいつだったのか?その回答が得られないのであれば、一般論として資金の返還に半年もの猶予を与えるようなことがあるのか?

以上2点について、できれば議員の方から厚労省に問い合わせていただきたいです。

③ 東京都地域自殺対策強化補助事業の開示書類を手に入れたい

12/22追記

「後編」で不正を仮定した場合の手法、金額等はある程度わかったので今となってはそんなに重要性高くはなさそうです。

重要性は上記二つに比べると落ちますが、当該事業の書類を手に入れていただきたいです。この事業の収入を勘案すると、計上が不足していると思われる収入と、注釈と合わない厚労省の前受金とが12百万円で概ね合致するのかなと想像しています。

12/22追記 後編

B社さんは現在、様々な疑念を色々な方々から持たれています。本件調査はその疑念を払拭することにも繋がりますので、B社さんのためにも協力をお願いします。

以上

この記事が気に入ったらサポートをしてみませんか?