BONDプロジェクトの決算の不思議(後編)

2023年12月17日

(12/18 誤字修正 まとめ図追加

12/22 前編を修正したことに伴い、若干修正)

前回

特定非営利活動法人Bondプロジェクト(以下、Bond)は法で定める決算到来後3か月を過ぎても東京都へ決算書を提出していなかったのか、東京都のNPO情報ページに2022年10月末締め決算が掲載されない状態が続いていました。

2023年12月16日になってようやく2022年度決算書が掲載されたようです。

その結果色々なことがわかりましたので分析結果をまとめました。

結論としては、2022年度決算には12百万円程度の不審な収入が計上されている可能性があります。

Bondは東京都と厚労省の補助を受け、成果・費用が重複しかねない事業を営んでおり、その適切性については国会でも言及されています。

費用が適切に按分され、管理されているのか疑問があり、Bondプロジェクトは決算書に説明を加える必要があろうかと思います。

本記事は誹謗中傷や団体への批判を目的としたものではなく、『東京都における「NPO法の運用方針」』でも想定されている、市民としての疑問を提示するものですから、Bondプロジェクト様においてはその点の誤解をなさらないようお願いします。

法では、「NPO法人は、自らに関する情報を積極的に公開することによって市民からの信頼を得て、市民によって育てられていくもの」との考えに立ち、広範な情報公開制度を設けています。ここでは、市民のチェックによる緩やかな監督、あるいはそれに基づくNPO法人の自浄作用による改善、発展が期待されています。

このような法の理念に照らしてみると、NPO法人に関する情報は、できる限り広く市民相互に提供され、かつ、共有されることが望まれます。これにより、市民にとって、当該NPO法人について有益な活動が行われていると認め、これに積極的に参加するという機会や、何らかの疑問を抱き、これに説明や改善を求めるという機会が提供されることとなります。

また、NPO法人にとっても広く市民からの支援を得たり、自身への疑問を払拭したりする契機が与えられます。

このような市民社会の実現に向けて、行政としても、こうした市民による選択・監視機能が一層発揮されるための環境を整備していくことが重要です。

※参考

重複についての当初の問題提起はこの記事。これが内閣府への質問主意書や住民訴訟の訴因の一つになっています。

1、「前編」まとめ

前提として、主に2021年度決算について言及した「前編」の内容を振り返ります。

① 2021年度の収入について

有志の方々が開示請求をして下さった国や各自治体の資料から、2021年度の助成金あるいは受託事業の収入は少なくとも109百万円程度ないとおかしいということがわかりました。

その他に東京都の地域自殺対策強化補助事業、JWLI助成金等の収入もあったようなので、実際の収入額は数百万円程度は増えそうです。

それに対して2021年度決算で計上された収入は101百万円の収入でしたから、少なくとも9百万円+αの収入が計上されていないことになります。

② 計上不足の収入の「行き場所」

さて、収入の計上が不足しているとしても、実際は国・自治体から補助金・委託料は支払われているため、計上不足相当額の現預金は増加しているはずです。もし意図的に収入を計上していないのであれば、どこかの費目に不自然な歪みが表れていることが想定されます。

探してみたところ、前受金に不審な数値が見つかりました。

Bondによると厚労省事業の内の自殺対策強化事業の前受金(資金を受け入れたが使っていないお金)が96百万円あったそうです。

しかしながら実際に「寄附金等の内訳」に記載されているのはR2年分の返還予定が15百万円、R3年分の未使用分が37百万円、計53百万円だけですから、44百万円ほど合いません。

その他、事業名が異なっていますが、当期未使用だったのが明らかな厚労省のセーフティネット事業の交付金額32百万円が当該前受金に計上されている蓋然性は高そうです。

しかそれを差し引いても勘定は合わず、謎の前受金が12百万円存在していることになってしまいました。

③ まとめ

都・厚労省の事業が属する「青少年相談・保護事業」については収入額と支出額がほぼイコールになります。

何故なら、どちらも経費実費を助成する形態の事業だからです。

つまり収入が超過し、多額の利益が出ることは考えにくいということになります。

(※固定資産投資のための支出等は経費支出ではないため、若干の利益が計上される余地がある点には留意が必要)不正を企図する側に立って物事を考えると、二重請求等で対応支出のない助成金収入を得た場合、当該収入を計上すると本来上がるはずがない利益が上がってしまいますから、収入を計上せずに現預金の増加を説明しなくてはなりません。

つまり、以下のようなことがあってもおかしくはありません。

別に決めつけるつもりはありませんが、こう考えると前受金が謎の乖離を起こしている説明がついてしまいます。

2、2022年度決算書について

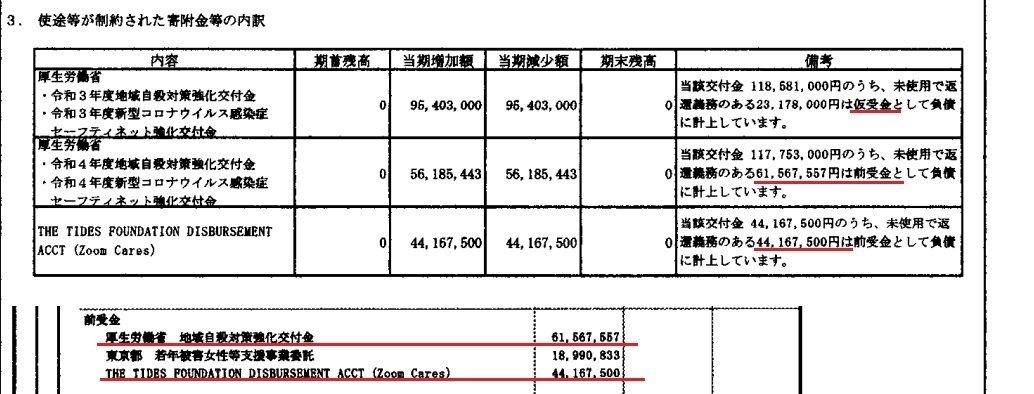

① 前受金

まず前受金を見てみましょう。

前年度と違い、注釈の金額と前受金額がぴったり合いますね。これは即ち、指摘した「謎の前受金12百万円」が当期に是正されたこと、言い換えると収入に振り替えられた可能性を示しています。

ちなみにタイズ財団からの助成44百万円は全額を前受金に計上しているようなので、当期の収入・支出には影響していないようです。

② 収入

助成金の収入が118百万円、事業収入が38百万円、計156百万円の収入があったようです。

以下、出典略

まず、Bondの収入の大部分を占める東京都と厚労省の事業の収入を計算してみました。

委託事業収入はほぼ計算と一致しますから、ほぼ東京都の若年被害女性等支援事業の収入なのでしょう。

厚労省事業に関しては、想定収入が102百万円に対して、決算書上の助成金額の総収入は118百万円で、15百万円の差があり、少し考察が必要です。

Bondは数十万円~数百万円程度の助成は毎年色々と受けているので、助成金収入総額118百万円の中には、多少は別の助成金収入も混じっていることは想定されます。

例えばパルシステムのささえあい基金(最大200万円)や、認定NPO神奈川みらい子どもファンド(200千円)等の助成にBondの名前がありますから、助成時期によっては2022年度決算に計上されている可能性はあります。

また事業別の収支についても、「情報発信事業」の0.5百万円、「支援者ネットワーク事業」の1.6百万円は都・厚労省の事業の支出費目にそぐわないため、別事業の助成であることが想像できます。

以上より、多少のズレが発生する余地があるにしても、多額ではないようであり、厚労省事業の収入は少なくとも前期の「謎の前受金」12百万円くらいは過大である可能性があります。

そう考える理由は、後述する利益の計上額です。

③ 支出・利益

都事業と厚労省事業が主となっているはずの事業を赤枠で囲いました。

まず目を引くのは当該事業で17百万円の利益を得ていることです。(青線部分)

繰り返しますが、都・厚労省事業共に実費を100%補助する形態ですから、巨額の利益が上がることは基本的にあり得ません。

「前編」でも紹介していますが、収入額は基本的に支出額に合わせて計上することがNPO会計基準でも定められています。

利益が上がってもおかしくないのは、補助事業で物件を賃借する際に発生する敷金や長期前払費用(礼金)相当額です。

支出が経費ではなく固定資産に計上されるためですが、大勢に影響はなさそうな金額です。

後は支払ってはいるが計上が未済の経費を表す「前払費用」に対応する収入が先に計上されていてもおかしくはありませんが、金額としては些少です。

下2行の計0.4百万円くらい?

④ まとめ

上記を踏まえると、利益額17百万円の内の2.5百万円くらいは説明がつきますが、やはり大部分は説明が困難です。

理由は思いつきませんが、その他に経費支出に対応させずに収入だけ先に計上している費目があったとしても、それが数百万円を超えるということは中々考えにくいと思います。

もしくは10百万円超えで、かつ対応支出がなくても関係なく受領できる助成金がある可能性はゼロではありませんが、その場合は当期に是正された「謎の前受金」12百万円の行き場所が見当たらなくなるため、考えにくいと思います。

前期の「謎の前受金」12百万円がそのまま収入に計上され、対応する支出が存在しないため利益が計上されてしまったと考えるのが自然ではないでしょうか。

以下、まとめ。

拡大して見て下さい。

もしも仮に不正があったのだとすると、「謎の前受金」に相当する収入は同一事業の経費を複数の助成先に請求する二重請求が原因の可能性があります。

もちろん推定ではありますが、数値がそれを示唆しているのもまた事実ですので、誤解を招いてもおかしくはないと思います。

Bondプロジェクトさんにおかれましては、ぜひ決算数値について説明を行っていただき、無用の誤解を晴らしていただきたいです。

以上

この記事が気に入ったらサポートをしてみませんか?