為替激変!一時株価暴落!介入か!?CPIの影響か?利下げ日程確定的?26週間のNISA口座公開します。 20240713

動画はこちら。(動画ではコアサテライト戦略についてもお話ししています。)

https://www.youtube.com/watch?v=bAbfaTtbHV4

こんにちは。あるころうのNISA投資チャンネルです。このブログでは、週末に1週間の出来事と経済指標の動きをチェックし、米国株中心のNISA口座の増減を視聴者の方のペースメーカーになるように公開しています。動画の最後には、来週控えている経済指標や決算発表の予定をチェックしていきます。

経済指標とセンチメントチェック

まずは経済指標とセンチメントをチェックしていきましょう。

今週の経済カレンダーに予定された重要度の高いイベントは、火曜日、水曜日に行われたFRBパウエル議長の証言です。

ここで注目すべきは、労働市場にも注目しているという発言があったことでした。

詳しくは、ニュースのところで取り上げます。

木曜日は、CPIが発表されました。

コアCPIは、前回、予測、ともに3.4%だったところ、結果3.3%と、インフレが抑制されていました。

この木曜日21時30分に合わせ、為替ドル円が急激にドル安へ向かい一時157円台になりました。

もし、この為替ドル円がドル安になった現象が、コアCPIの低下によるインフレ抑制判断から利下げ期待が起こりドル安を招く場合は、もう少しタイムラグがあるはずなので、為替介入をチェックしてみると、

前回の介入時の出来高と比べて、今回の為替ドル円下落時も同等の出来高を伴った下落で、為替介入があった可能性が高いです。

続いて、金曜日には、PPI「生産者物価指数(前月比)」が発表されました。

今回予測は、0.1%で、結果が0.2%となり、予測より若干上昇となりました。

PPI は、卸売段階でのインフレの重要な指標です。生産者価格が上昇すれば、将来的に消費者価格の上昇を招く可能性があるため、経済全体のインフレ動向を予測するのに役立ちます。CPI:消費者物価指数が消費者の視点からの価格変動を測定するのに対し、PPIは生産者の視点を重視します。

また、ミシガン消費者信頼感指数・速報値は、前回68.2、今回予測は68.5のところ、結果66でした。経済状況に対する信頼感が低下しています。

これは、米国ミシガン大学が発表する指標で、消費者の経済状況に対する信頼感や見通しを数値化したものです。消費者支出や経済動向の先行指標として注目されています。速報値は毎月中旬に公開され、月末には最終値が発表されます。基準値は100で、これを下回ると経済に対する信頼感が低いということを意味します。

続いて 米ドル円の為替をチェックします。

5日チャートの5分足(ごふんあし)で見ると、大きなピークは4つのまとまりで前回の為替介入があった時と同等の出来高を見せています。

神田財務官は、介入という名言は避けたものの、各紙で3兆円規模の介入があったと推測されています。

続けて株式市場の状況を見ていきます。

株式市場の心理を示すCNNのフィア & グリードインデックスでは、ニュートラルを示していたインデックスは54から56へ、グリード/強欲に入りました。

S&P500から見るマーケットモメンタムは、125日移動平均線より上で、市場が強く上昇トレンドであるということを示しています。今週S&Pは5,567ドル台から上昇し、5,615ドル台でした。

VIX:ボラティリティインデックスを見てみると、恐怖指数はニュートラルで、前回12.48ポイントから、12.46ポイントでほぼ横ばいでした。

今週の動きと市場のセンチメントをまとめると、

インフレ関連は、コアCPIがインフレ抑制を示しました。PPIは少しだけ増えましたが、パウエル議長の発言で雇用にも注目というところを見ると、先週の雇用関連指標の方が重要と考えられます。

フィア&グリードインデックスでは、ニュートラルから強欲のグリードへ、

S&P 500マーケットモメンタムは、さらに成長し強欲維持、

ボラティリティインデックスは、恐怖感が低いまま横ばい、

Yield Curveは、逆イールドが長短金利差の解消に向かいつつあります。

先週、日本の米国株投資家は、為替の影響と、木曜日の下げで動揺があったと思いますが、米国市場としては総じて強欲が進んだという感じでしょう。

フェドウォッチツールを確認すると、今月末7月31日には、93.8%が現在の金利が維持されると考えています。

最初に利下げがあるのは、9月18日と大半が予測する結果となりました。

先々週は、57.9%だった予測が、先週72%まで上昇し、現在、90.3%が、9月の会合で利下げを予測しています。

また、12月会合まで見ると、予想の多くは、もう2段下げた450-475ベーシスポイントを示しています。

ここで、政策金利を下げることが、米国、株価と日米の為替にどのような影響があるかを確認します。

まず株価への影響についてです。

インフレが抑制できて、次はデフレを心配する必要性が高まると、政策金利を下げます。政策金利をさげ、市中金利が下がると企業は資金調達する時の借入コストを下げて、新規の事業投資をすることができます。

経営判断として金利が低い時に借入を多くすることで、事業投資する方がコストが低いまま、成長を目指せるので、投資が加速します。また、投資のために買われた設備などを売っている企業も成績が良くなり、従業員も増えて景気が改善します。

このようなロジックで、株価には好影響があると考えられます。しかし、株価への影響は、期待を織り込んでいくという状況が起こるため、実際は投資が行われたり成績がよくなったりしたタイミングではなく、もっと前倒しに株価に影響があることが多いです。

次に、為替への影響についてです。

政策金利が下がると、日米の金利差が縮小し、米ドルを持つ魅力が低下します。実際は、キャリートレードという、金利の低いところで借り入れて、金利の高いところで運用する魅力が低下するので、米ドルそのものの需要が低下します。

為替ドル円は、ドルと円の相対的な需要により決定されるため、ドルの需要低下で、為替ドル円が低下しドル安となります。

日本の米国株投資家は、米政策金利の動きには、この2面を考えながら投資していく必要があります。

週間主要株式指数チェック

それではこれらを踏まえて週間の米国主要株式指数を見ていきます。

S&Pは、先週の終値5,567ドル台から、今週終値5,615ドル台で、

+48.1ドル

+0.86%

でした。

ADRも見てみます。

ADRは騰落(とうらく)レシオのことで、株価が上昇した銘柄数を下降した銘柄数で割って計算します。今週最終日は、2.91のため、上昇した銘柄が、下降した銘柄より多かったことを示します。先週のように一部の銘柄に依存した指数の上昇ではない点で健全といえます。

今週のS&Pのヒートマップでは、まばらです。目立つのはネットフリックスとブロードコムのマイナスでしょうか。アップルは4%上昇しています。

NASDAQは先週終値20,391ドル台から、今週終値2万ドル台を守り20,331ドル台で引けました。

-60.48ドル

-0.30%でした。

一応、1年チャートを1日足で、移動平均線との乖離を見てみると、50日移動平均線どころか21日移動平均線よりもまだ上にいます。しかも結構乖離しています。個別株のPERだけでなく、テクニカルでも上昇しすぎ感を見ておいた方がいいですね。50日移動平均線まで戻すと、現段階で19,293ドル台まで下げますね。

ヒートマップで見ると、テクノロジーサービスがかなりやられましたね。

実は、S&P500やNASDAQ100があまり好調ではない中で、中小小型株指数のラッセル2000は、このように全面的に緑が多い感じでした。

ちょうどCPI発表と合わせて上昇し、その後もう1段階上昇しています。

利下げを織り込むなら、全体的に上昇してもいいんですけどね。

日経225は、先週終値40,872円台から今週終値41,230円台で引けました。

一時42,400円台にタッチしたのですが、12日米国市場の反応を見てから大きく下げました。それでも、4万円以上をキープしています。

インド ニフティ50は、先週終値291ドル台から、今週終値293ドル台で引けました。今週も調子いいですね。

シンセン総合指数は、先週終値1,196ドル台から、今週終値1219ドル台に上昇しました。連続下落が止まりましたね。

ビットコインは先週911万円台から、現在925万円台に若干上昇しています。

ゴールドは、先週2,391ドル台から、CPI発表後に上昇し、現在2,410ドル台となっています。

ニュースチェック

続いてニュースチェックです。

CNNでは、パウエル議長の発言について、「インフレが持続的に2%に向かっているという確信が強まるまでは、フェデラルファンド金利の目標範囲を引き下げることは適切ではないと考えている」と、議会議員に提出した証言文書で述べた上で、雇用市場にも注視していると述べました。

パウエル議長が注視している雇用というと、先週発表のジョルツジョブオープニングスが前回や今回の予測を超えた結果となったことや、非農業部門雇用者数が予測を上回ったことや、失業率が4%台で維持できていることがわかっています。

この指標の判断を、まだまだ景気が良過ぎているという判断で利下げはしないのか、または、最重要指標のコアPCEだけではなく、失業率の上昇と非農業部門が前回よりも雇用が減ったことを理由に、あえて今、利下げ時期は言及せず、大統領選の様子を見ながら利下げを実施してしまうかもしれません。

ブルームバーグの今年2月の記事によると、トランプ氏は、自身が大統領に再選すれば、パウエル議長を再任させない意図の発言をしています。

つまり、年末の大統領選に近づくにつれ、パウエル議長の決定力が低下する可能性もあります。その前に、利下げを進めてしまうかもしれません。

ロイターより、ウォール街はFRBの利下げ観測で上昇して取引終了

の見出しで、今週CPI発表により9月利下げの見方が変わらないことが取り上げられています。

ブルームバーグより、マスク氏はXで、民主党議員に対する批判を強め、匿名の関係者によると、マスク氏はトランプ氏にかなりの額の献金をするそうです。

バイデン氏の失言で大統領選に勝利する政党が見えてきて、ビジネスを優位に進めるための行動が決まってきたようです。

個別株チェック

今週の個別株チェックです

NVIDIAの1ヶ月チャートはこのような感じで、6月の下げを最近は戻してきていましたが、11日の下げで129ドル台となっています。PERで見ると、割高感はあるものの、他の銘柄と比べると実力が伴っていてそこまで割高感でもないです。

投資家が、好決算、好ガイダンス慣れしているのと、AI関連銘柄全体の割高感に恐怖感が出てきているのが心配ですね。

決算を控えている台湾セミコンダクターは、今週大きく買われて窓を開けて上昇ののち、CPI発表後に下落、現在は少し戻して187ドル台です。

決算は良さそうですが、ガイダンスや市況によって上下が激しそうですね。

ブロードコムは、12日の株式分割を控え、上昇してきたところ、11日に下落がありました。

個別株ではないですが、長期米国債ETFもチェックします。CPI発表後に、長期米国債価格が上がってきました。そろそろ仕込みどきギリギリでしょうか。

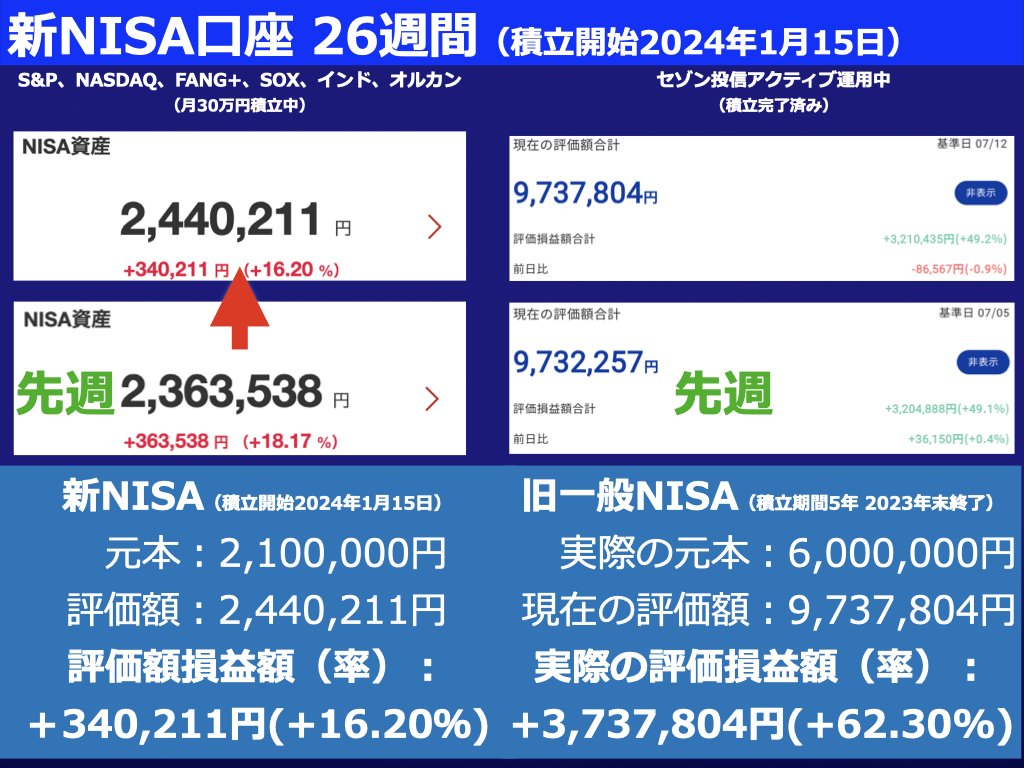

新旧NISA口座公開

新NISA口座は、1週間で23,327円のマイナスでした。旧NISA口座は、1週間で5,547円のプラスでした。

新旧NISA口座の今週1週間の増減は、で119,875円のプラスでした。

来週の予定

来週の重要度の高い経済イベントをチェックします。

火曜日にFRBパウエル議長の発言があります。今週発表されたCPIについて何か言及があるでしょうか。

また、小売売上高前月比も発表されます。前回0.1%だったのに対し、予測は0%です。小売売上高前月比は、小売業の売上高が前月に比べてどれだけ変動したかを示します。この指標は、米国経済の消費動向を把握するために非常に重要とされています。

水曜日は、建設許可件数速報値が発表されます。前回、1.399ミリオンに対し、予測1.39ミリオンです。建設許可件数速報値は、米国の新しい建設プロジェクトの許可件数の速報値を示す経済指標であり、住宅市場や建設業の動向を把握するための先行指標とされています。この指標はGDP、雇用、株式市場、不動産市場、金利市場に影響を与えるため、経済の健康状態を理解する上で重要です。

続いてアーニングス ウィスパーズで決算予定をチェックします。

盛りだくさんな気がしますが、X上では、ブラックロック、ユナイテッドヘルス、アメリカンエクスプレスの投稿がありました。

個人的には、台湾セミコンダクター、ネットフリックスあたりを気にしています。

終わりに

今週は、パウエル議長の証言の雇用への注目と、経済指標でコアCPI発表後の為替以外の市場の動きが予想外でした。中小小型株はある意味予想通りだったのに、S&P500やNASDAQ100が下がったのは、大型株やAI関連銘柄に対しそれなりに恐怖感が投資家の中であったからでしょうか。移動平均線からの乖離も大きくなっていることに注意しておきたいです。

来週もパウエル議長の発言や大統領選の動きに注目です。

また、これから大型銘柄の決算発表が続くので、市場の雰囲気を見極めたいと思います。

それでは、私自身は今後も、NISA口座の方針は変えずに、米国株メインの方針で握力を鍛えていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?