アジアにおけるニュー・リテール(新小売)のトレンドと、レガシー化する日本の業界

1.はじめに

日本でiPhone 3GSが発売されたのが2008年7月。つまり今年でちょうどスマートフォンが日本で消費者の生活を変えるようになってから10年経つ。日本は1990年代から各家庭や職場にPCが普及し、携帯電話のようなコンピューティング・デバイスを持ち歩くことが常態化していたが、スマートフォンは登場とともにこれを塗り替えており、2011年は14.6%だったスマートフォン保有者が、2016年には約5倍の56.8%と垂直的な市場の置換を行っている。SNSやメッセージング・アプリによって日常的にインターネットを利用し続けるユーザーや、リッチコンテンツの消費は、この間爆発的に増加しており、これを支える日本の移動通信トラフィックは2012年3月の542MBから2017年3月は2,886MB、LTE契約数も230万件から1億2019万件に増加している(総務省「平成29年度版情報通信白書」http://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h29/pdf/n1100000.pdf)。

一般的に電子商取引は有償であるため、友人とのコミュニケーションやコンテンツの閲覧と比して、熟慮を要するため意思決定の敷居が高い。したがって、隙間時間にスマートフォンで知った商品でも、家でPCを利用してじっくり検討するなどの行動を惹起し、アクセスしているユーザーのスマートフォン比率は、他の分野と比べても低く出がちだ。しかし、このような分野でも、既にAmazonや楽天といった大手EC事業者はユーザーの半数以上がスマートフォンによってサービスを利用している。つまり、スマートフォンが情報取得の第一ツールとなっているのは当然、最終的に購買までのユーザー体験が貫通されていることになる。古典的なマーケティング・プロセス(AIDMA)の表現を借りれば、デジタル広告やオンラインメディアで商品のAttention(注意)を喚起し、商品をECで購買するAction(行動)までスマートフォンを通して達成されることは珍しいことではない。

本稿では、オンライン上のActionに留まらず、オフラインの商取引においても、スマートフォンによる情報環境の変化がいかに影響を与えているかを、PC時代に注目された電子商取引とスマホ時代のニュー・リテールとの差を軸にして明らかにしたい。

この後の目次

2.アジアで広がるニュー・リテールの波

3.スマートフォン以降でインターネットの潮流に変化

4.ニュー・リテールの経済的な背景

5. 結論と日本での可能性

2.アジアで広がるニュー・リテールの波

前項の最後でニュー・リテールについて触れたが、これは中華圏で多く使われる表現だ。事の発端は、Alibabaの創業者Jack Ma(馬雲)が、2016年の Alibaba Computing Conference(阿里巴巴雲栖大会)において行ったスピーチで、今後10年から20年でオンラインのみで展開するリテール・ビジネスは消滅し、オンラインとオフラインがシームレスに融合したニュー・リテールが広がって行くというビジョンを表明した。もちろん、Alibabaは傘下にTmallとTaobaoを持ち、年間の流通総額も70兆円を越えるChinaの巨大オンライン・リテール事業者だ("Alibaba Group Announces March Quarter 2018 and Full Fiscal Year 2018 Results

May 4, 2018"http://www.alibabagroup.com/en/ir/presentations/pre180504.pdf)。このビジョンに基づき、Alibabaの戦略はオフライン店舗の在庫を利用したコマースサービスや無人コンビニを広げている。既に日本のブランドも無縁ではない。例えば、Alibabaは毎年11月11日に自社プラットフォーム上で「独身の日」、「双11」と呼ばれる大規模なセールを行っており、2017年のセールでは1日で約2.8兆円の流通が発生する国民的なイベントになっている(参考:アマゾンジャパンの2017年の年間売上は1.3兆円。)。そのような大規模イベントで最も人気な衣料品ブランドの一つが日本のUNIQLOだ。女性向け衣料で1位、男性向け衣料で2位、総合ランキングでも6位に位置している。独身の日におけるUNIQLOの成功を支えたのが、Alibabaの推すニュー・リテール戦略というのは広く知られている。オンラインで注文した商品を全国の店舗で受け取ることができ、その場合は10元の割引を受けるとともに、店頭で商品の変更やキャンセルもできるといった具合だ。

このようなオンラインとオフラインをシームレスに繋いだサービスのリリースが続くのは、先に述べたスマートフォンの浸透とも関係する。電子商取引の観点では、1990年代から普及したPCは「家の中にいながら」消費が楽しめるデバイスだった。したがって、インターネットの可能性は店舗をECによって置換する側面だけが強調された。一方、2010年代から全世界で爆発的に普及したスマートフォンは人間の移動とセットになっており、オフラインの商取引にもより積極的に組み込むことが可能となった。当然、「家の中にいながら」ではなく、「常時繋がりながら」消費を楽しむことに焦点が移ることになる。Chinaでは8割、日本でも9割が依然としてオフラインの小売店で流通が発生していることを考えると、スマートフォンがオフラインの商取引にも組み込まれるのは当然の帰結だ。

Alibabaに先駆けること1年、2015年から弊社が提供しているアプリケーション、FACYもニュー・リテールの文脈に沿うサービスだ。ユーザーは1.自分の欲しいファッション・アイテムの情報をアプリ上に投稿することができ、2.オフラインの小売店からの提案を受けることができる。3.気になるアイテムについては、メッセージ機能を利用して小売店に問い合わせることができ、4.配送、または来店予約ができる。5.来店予約を行う場合は、当該日時に店頭に行けば、スムーズに商品や情報の提供が行われ、6.シームレスに決済やキャンセルを行うことができる。かかる機能は、元々私が所属していたAmazonなどのECが苦手としている売り手と買い手の情報差をなくすこと(情報差によりコモディティ以外の流通が滞る)に加え、オンラインからオフラインの商取引をシームレスに繋ぐことを主眼としている。案の定、アジアからの問い合わせも多く、2018年2月より台湾でもサービスを提供している。

3.スマートフォン以降でインターネットの潮流に変化

スマートフォンを利用した新しいビジネスの概念がアジアで生まれたことは偶然ではない。2010年以前のインターネット・ビジネスの潮流では、米国で新規のサービスが生まれ、世界中に輸出、もしくは模倣されたサービスが発生することとなる。例えばAmazonにせよ、Googleにせよ、Facebookにせよ、米国で生まれたサービスが現地法人とともに各地に輸出されている。この潮流を掴むために、ドイツのRocket Internetのように、米国で生まれたアイディアを欧州やアジアに複製することを戦略としているファンドも存在する。生産性の高い先進国で新しい技術が生まれるので、これに合わせて、「進んだ」国で技術を活用した事業が生まれるという単線的な考えだ。「遅れた」国にも同様のニーズがあり、輸出することによって成功確率を上げることができる。

しかし、この潮流は永遠ではない。低価格のスマートフォンは新興国においても爆発的に普及した。単線的な考えでは、「遅れた」はずの国が時間差なく同じような情報環境に突入している。情報技術が一方的に社会に影響を及ぼすということは凡そなく、「法や教育、宗教、家族といった諸制度と相互」作用によって、社会に採用される技術が決まる(佐藤俊樹 1996『ノイマンの夢・近代の欲望』講談社)。つまり、既存の情報技術の観点では普及が「遅れた」国の方が、新しい情報技術が普及する際に社会側に古い技術に未練がないため速度が高まる。このような現象をリープフロッグ(Leapfrog)と呼ぶ。人の移動と結びついた例で言えば、日本でUBERのようなカー・シェアリング事業を思いついても、既に敷かれている法の対応が追いつかなく、ユーザーがタクシーのような既存の移動手段に愛着があり普及が進まない一方、タクシー業界のサービス水準が低い国ほど普及しやすいといった事象を指す。

これは小売業でも全く同じことが起きている。つまり、ニュー・リテールの潮流は必ずしも社会が最先端技術で溢れているから生まれたわけではなく、むしろ流通網が未整備で、技術によって新しいアイディアの実現ができる空白があったからこそ、試行錯誤が創発されている。したがって、オフラインとオンラインをシームレスに繋いだニュー・リテールは、Chinaだけでなく東南アジアや南アジアにおいてもが広がっている。東南アジアや南アジアに関しては、スマートフォンからインターネットを利用しだしたユーザーも多く、更にニュー・リテール的な取り組みと、既存の小売業が混在して発展している。例えば、ベトナムのJUNOというO2Oバッグブランドはハノイからホーチミンにかけて、毎年100店以上出店する。基本的には半径数キロメートルの商圏を形成して、SNSなどのインターネットの力によって店に集客している。また、GRABといった配車サービスを利用し、近距離の配送を行っている。つまり各店舗がコミュニケーション・センターであり、フルフィルメント・センターになっている。日本人には酒類の通販を行っているカクヤスが比較して想像しやすい。また、インドのアパレル関連新興企業のZivame、Myntra、FyndなどはECを提供するだけではなく、オフラインへの出店を加速している。オフラインでの商流は余白が大きいので、ウェブを活用して市場を取りに来ているのだ。

4.ニュー・リテールの経済的な背景

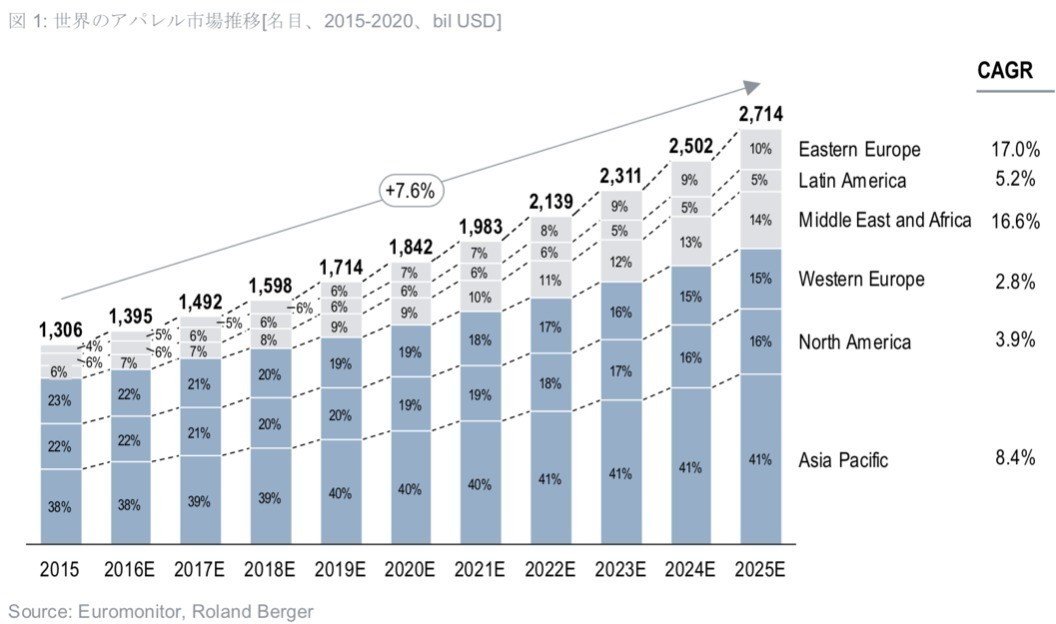

また、これには経済的な背景も存在する。日本経済は1991年にバブルが崩壊して以降、1995年のインフレ率-0.13%を皮切りに、2014年までの20年間で12年がインフレ率が0%を下回るデフレーションに突入する。当然、この間に日本の小売業は市場規模が縮小、または横ばいで推移しており、インターネットの普及に合わせて流通チャネルのシフトが起こっている。一方、失業率の上昇や格差拡大から社会不安の増大が起こるため、20年にわたりデフレーションを継続する国は世界的に希で、ほとんどの国で市場規模は継続的に増加している。アパレル産業についてみると、インフレを加味しない年平均成長率は7.6%で、これは10年で市場規模がほぼ2倍になる成長を意味している。北米、西欧も市場は増加傾向にあるが、当然新興国が多く存する地域よりも低くなっている(Roland Berger 2017「アパレル産業の未来-国内アパレル企業の課題と進むべき道-」https://www.rolandberger.com/publications/publication_pdf/rb_tokyo_cgr_2.pdf)。

これは小売業全体でも同様で、米国では2017年第3四半期の3ヶ月間で、おおよそ126兆9,000億円の規模になっている。前年同期比で見ると4%増加している一方、ECで約10兆7,000億円売り上げており前年からの成長も15.5%と高くなっている。つまり、マイルドな市場の成長の中、ECが急成長を遂げていて、流通チャネルのシフトが起こっているのが現状だ(U.S. Census Bureau 2017 ”QUARTERLY RETAIL E-COMMERCE SALES 4th QUARTER 2017”https://www.census.gov/retail/mrts/www/data/pdf/ec_current.pdf)。

一方、アジア太平洋地区の成長率は8.4%となっており、市場全体が急成長を遂げている。銀行口座やクレジットカードといった決済手段を持っておらず、配送方法が整備されていないため、EC化率がそもそも1%から2%の国も多く、成長の果実はオフラインの小売業にも潤沢に発生している。かつ、これらの地域でも、オフラインの消費はスマートフォンによる情報取得から発生する。このような背景からニュー・リテールのようなオンラインとオフラインをシームレスに繋いだサービスの発想が、柔軟にアジアから生まれたものだと考えられる。既にChinaは米国に次ぐスタートアップへの投資大国となっており、日本と比べても20倍超の資金が投入されている。そのような環境下で、最も積極的な投資分野がコマース分野で、日本で流行しているフィンテックやメディカルテック、AIといったバズワードの上に位置することからも、熱量の高さが感じられるだろう(创业邦2016 「创业邦2016年40位40岁以下投资人榜单发布,滴滴、陌陌、优酷土豆……背后神秘人大起底!」http://m.cyzone.cn/a/20160512/296071.html)。

5. 結論と日本での可能性

スマートフォンの普及に伴うインターネットのオフラインへの浸透は、潮流の転換をもたらした。小売業に関しては、ユーザーの移動、つまり生活に寄り添って、「常時繋がりながら」消費を楽しむことが可能となり、オフラインの商流にもインターネットが活用されることが多くなった。これはリープフロッグ現象によって、アジアではより鮮明になっている。もちろん、スマートフォンという情報デバイスや、Chinaからの潮流というのは永遠ではない。例えば、スマートフォンはむしろ序章で、カメラやスピーカーをAI組み合わせたさらなるインターフェイスの進化も考えうるし、リープフロッグの発生源が新たな国に移る可能性も十分ある。しかし、情報環境の変化が起こったとしても、インターネットがユーザーとその生活のインターフェイスになっていることから、ユーザー中心にバリュー・チェーンが刷新される点は変わらない。

翻って考えると、日本でもユーザーと生活の関係はスマートフォンやこれに続く情報デバイスによって塗り替えられており、これを活用したビジネスは産業を問わず喫緊の課題となっている。日本企業がこの潮流に乗り遅れる理由は2点ある。1点目は既存の産業が成熟しており、新しい情報環境への移行に時間がかかっている点、2点目は組織的に分断されており、バリュー・チェーンの組み直しに時間がかかる点が挙げられる。一般的に日本の企業はオペレーションを支えている現場に強みがあり、戦略部門に近づけば近づくほど価値が希薄になる。これは株式市場に責任を負っている米国型の経営者のガバナンスとは全く逆で、組織が一つの戦略の下動くのを困難にしている。このような環境下では、ユーザーへの提供価値を中心に自社の事業を組み替えようとする戦略を選択しても、今までのバリュー・チェーンを支えていた現場の反対が強く、戦略をスポイルしてしまう。現状、既に広く普及しているスマートフォンでさえも、日本の小売業ではなかなか活用されていないことを考えると、今後情報環境が変化したとしても、ユーザーに対して価値ある使い方が生まれないのではないか。

この記事が気に入ったらサポートをしてみませんか?