ネットフリックスをDCF法でざっくりバリュエーション(2021年12月期1Qまで)

今回はオンラインストリーミングのネットフリックスの理論株価をDCF法で算出します。

●会社概要

ネットフリックスは97年創業で当初オンラインのDVDレンタルの会社として98年に事業をスタートしました。2002年にIPOした時も、オンラインストリーミングの会社ではなくDVDレンタルの会社でした。

そして2007年にオンラインストリーミングにピボットし、2010年代に入ってコンテンツ投資を重ね、一気に世界的なオンラインストリーミングの会社として大きくなりました。

コンテンツ投資は毎年数十億ドル、近年は100億ドルを超えており、そのためのキャッシュはひたすら借入で賄っていました。

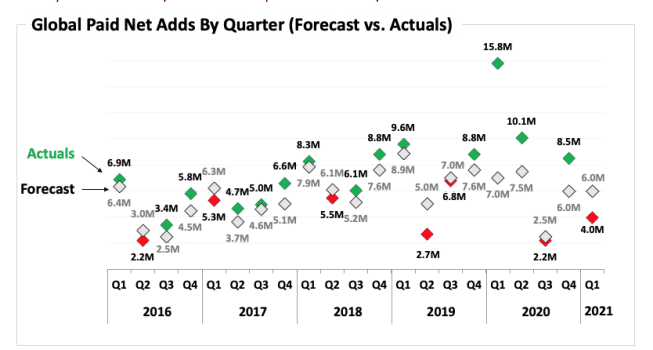

有料会員数は順調に伸ばしていたものの、FCFの赤字が続いていましたが、2020年のコロナ禍で会員を一気に伸ばし、とうとうFCFが黒字化し、運転資金のためにデットを増やさなくても良い状態になりました。ただ、ウォルト・ディズニー等他社もオンラインストリーミングに力を入れており、有料会員の獲得競争は今後激しくなりそうです。2021年は170億ドルのコンテンツ投資を行う予定だそうです。

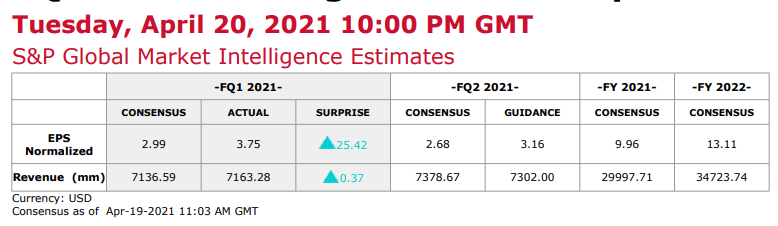

2021年4月20に発表された1Qの決算では、有料会員数の伸びが会社予想を大きく下回っており、株価は大きく下がりました。

予想を下回った原因は、

・前期で前倒しの有料会員を獲得してしまったため

・コロナ禍で、独自コンテンツの制作が延期したため

という会社側の発表でした。

2020年1Qは予想の倍以上も有料会員を獲得していたみたいです。

2021年12月期2Qはコンセンサス・ガイダンスともに増収、2021年度・2022年度ともに50億ドル程は増収するというコンセンサスのようです。

競争が激しくても、まだまだ成長しそうではありますね。

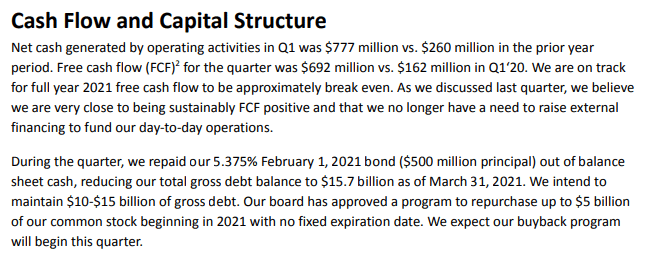

今期のFCFはほぼゼロの予定だそうです。170億ドルしかコンテンツに投資しない&1Qの営業CFを勘案するとプラスになりそうですが、これはFCFを「営業CFーCAPEX」ではなく「営業CFー投資CF」と定義し、どこかの企業を買収(投資CFのマイナス)する予定でFCFがゼロと言っているのかもしれません。

また、キャッシュに余裕ができてきたため、社債を償還し始めたり(ただし最適資本構成を考えて100~150億ドルはデットを維持)、株主還元策として50億ドルを上限とする自社株買いを始めるようです。2020年からだいぶ企業のステージが変わった印象です。

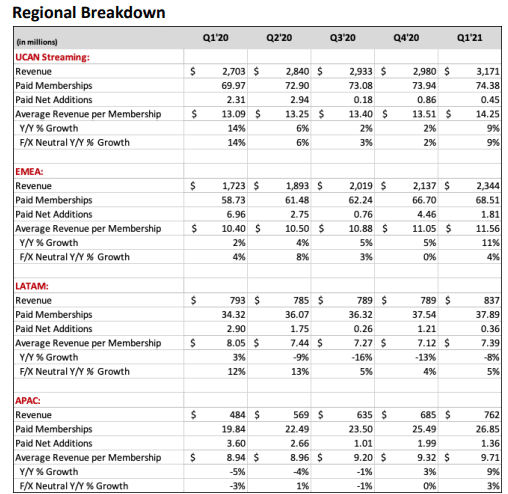

地域別の売上は、アメリカが一番大きいですが、アメリカvs海外で見たら海外の方が大きいですね。アジアに大きな伸び代がありそうですが、中国ではネットフリックスが禁止されているのが難しい所ですね。米テック企業の中でアップルがiPhoneを中国で販売できているのは不思議な感じがします(笑)。

●DCF法を行う準備

2016年12月期〜2020年12月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

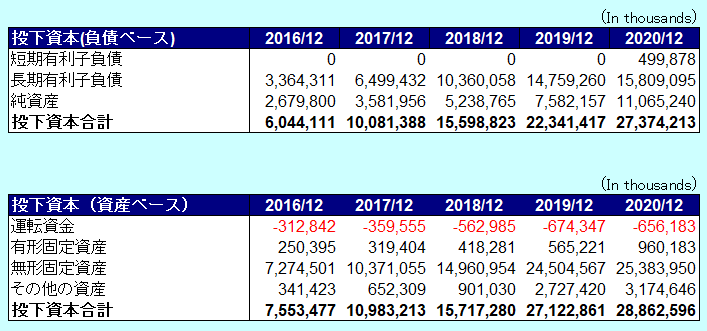

●投下資本の算出

短期有利子負債:Short-term debt

長期有利子負債:Long-term debt

純資産 : Total shareholders' equity

運転資金: - Accounts payable

有形固定資産:Property and equipment, net

無形固定資産 : Content assets, net

その他の資産 : Other non-current assets

ネットフリックスは、売掛金や在庫がないので「運転資金」は▲買掛金とマイナスになりました。ネットフリックスの投下資本で重要なのは、有利子負債でお金を調達しコンテンツ(無形固定資産)に投資する、という一点だと思います。

ただ今後は有料会員数の増加のおかげでこれ以上有利子負債を増やしそうにはないですね。

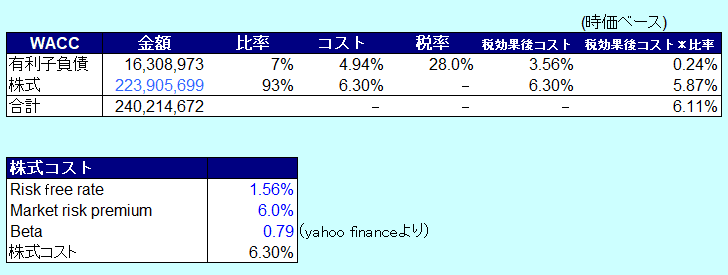

●資本コストの算出

株式の時価総額は、2021/4/23の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.56%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して0.79としました。

・上記からCAPMの公式より、株主資本コストを6.30%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.56%) + β(0.79)×リスクプレミアム(6.0%)=6.30%

・有利子負債コストは、PLの"Interest expense"÷{(期首有利子負債+期末有利子負債)÷2}から4.94%と算出しました。

・税率は、バイデン政権で検討されている28%とします。

そして、2020年12月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

6.30% × 223,905,699千ドル ÷ (16,308,973千ドル + 223,905,699千ドル) + 4.94% × (1-28.0%) ×16,308,973千ドル÷ (16,308,973千ドル + 223,905,699千ドル) = 6.11%

-----------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?