がん保険不要:保険に入らないメリットを考察

保険不要論は本当か? の続き記事となります。

(参照記事リンク→ 保険不要論は本当か? )

マーケティング戦略

セースストーク、キャッチコピー、ネット広告に踊らされてませんか?

多くの宣伝が、決して間違ったことを発信しているわけではないのですが、片側からしか発信してないのです。側面からもみて冷静な判断を求められることが消費者には求められます。

まったく、気づかない人たちが、過剰宣伝を鵜呑みにしたり、時に詐欺に引っかかったりしています。

厳しい言い方をすると、消費者の知識の少なさを利用した企業や詐欺師のマーケティング戦略にマンマとやられちゃっています。

生存者バイアスとは

保険に入っててよかった〜 by櫻井翔

嵐の櫻井くんが、「保険に入っててよかった〜」って言えば、保険入ろうかなって思いますよね。

テレビCMには、生存者バイアスがあります。

がん保険に入っていて、かつ、がんになった人が、保険金で助かったと言うコメントです。

この生存者バイアスを巧みに利用したマーケティング戦略が保険の宣伝です。

生存者バイアスとは、認識や思考の偏りを意味する認知バイアスのひとつ。認知心理学の用語であり、失敗した対象を見ずに、成功した(生存した)対象のみを基準に判断をしてしまうことです。

生存者とは、選択されたとか、企業がターゲティングしたい顧客層のこと指しています。

がん保険が必要かどうかを論じる時に、「入っててよかった〜!」を強調することに、ものすごいバイアスがかかっています。

反対の「入ってなくてよかった〜!」の観点からも情報を得た上で判断しないと生存者バイアスのワナに陥ります。

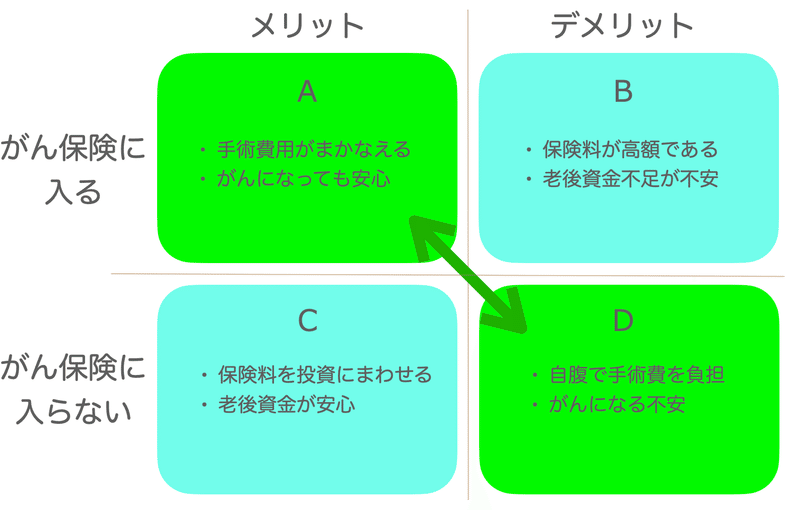

私たち消費者に向けて、セールストークは下記のようなマトリックスで攻めてきます。

まこ作成

保険の宣伝や、セールスパーソンは、将来にがんが見つかったことのみを強調します。そしてその重大性を誇張して不安を煽ります。

がんが発症しなかった時は、「がんにならなくて何よりじゃないですか」と保険に入ることを前提で話が進みます。

A(→がん保険に入っていて、かつ、がんが見つかった場合)のみを強く取り上げることを生存者バイアスと言います。

物事を冷静に判断するには、偏りなくA,B,C,Dを客観的に検討することです。Aだけに、加重するから、セールストークの罠に陥るのです。

物事を比較して判断するスキル

この記事(リンク→物事を比較して判断するスキル)で取り上げたマトリックスを利用して説明します。

冷静な判断をする時には、比較対象の軸を揃える必要があります。セールスパーソンは消費者に冷静な判断をさせないように、自社に有利な情報しか出してきません。営利企業ですから当然のアプローチです。

例題として、下記マトリックスを書いてみました。

AとDの比較はNG

セールストークでは、まずDを強調します。がんが見つかった時のリスクを何度も繰り返します。顧客が不安を口にしたら、さらに不安を増長した状態に誘い込みます。 頃合いを見て、不安を回避するために安心材料を対策として提案します。それがAです。

つまり、このセールストークはA(がん保険に入っているメリット)とD(がん保険に入ってないデメリット)を比較しています。

冷静に考えればわかりそうなものですが、AとDを比較して、Aを選ぶに決まっているのです。だからAとDは絶対に比較してはいけません。

冷静に判断するテクニック

各A、B、C、Dのボックスに入る項目を質問してみることを薦めします。何も質問しないと保険セールスは下記のように比率で話すようにトレーニングされています。(まこさん主観)

A:70%

B:0%

C:0%

D:30%

Aについて(がん保険に入っているメリット)

Aについては消費者の私たちから質問する必要は一切ありません。絶対してはいけません。商品の詳細が聞きたい気持ちをグッと抑えて、Aについては聞かないようにしましょう。Aについては、ものすごい情報を営業部隊は持っていますので、口車に乗せられるのがオチです。

Dについて(がん保険に入ってないデメリット)

まず、会話の中で、前半でDについて出てきているはずです。手術費用や入院費用など不安を煽るトークの後に、私たちの権利としての社会保険や高額医療制度を質問してみましょう。実際に私たちが負担する金額は、実はそれほど大きくないことがわかるはずです。

それでも、ここまでは、企業の ”保険契約させるための想定問答集”(多分このようなものがあると思う)に入っています。

ここからが、私たちの逆襲です。

全く会話に出てこないB(がん保険に入るデメリット)とC(がん保険に入らないメリット)について質問してみましょう。

Bについて(がん保険に入るデメリット)

保険契約させるための想定問答集にマニュアルがあって、保険料についての想定返答を返してくることでしょう。低額で大きな保証を強調してきます。デメリットを質問しているのに、メリットにすり替えられています。

かならず、デメリットを答えさせることです。そもそも世の中に、ローリスクハイリターンは存在しないですよ。そこを突っ込んでみましょう。

Cについて(がん保険に入らないメリット)

Cについては保険想定問答集にマニュアルが用意されてないです。自分でメリットをいくつも用意しておくことをお勧めします。私の場合は、このCを加重を大きくしています。つまり、保険料を自分で投資をすることで、がんになった時の保険金を上回るからです。

ということは、不幸にもがんになったら、公的保険+運用資金で手術費を捻出します。民間保険に頼る必要なないのです。健康維持ができて、幸いがんにならなければ、運用して大きくなった資産はすべて老後の娯楽費に充てることができます。

まとめ

金融相談や資産形成の勉強会を開催していると、家計の見直しがとても重要であることを再認識しています。とくに、固定費として大きな比率を占める保険(医療保険、生命保険、車両保険など)の見直しは真っ先にするべきです。

必要もないお金を一生のうちにいくら使っているのか? まずは計算されると良いと思います。

保険の場合は、”安心を買う” なんて心地よい保険会社の宣伝に乗らずに、安心だけなら、高い保険に入らずとも、他にもたくさん方法があります。自分で調べることをチョ〜お勧めします。 誰かを頼った時点で、カモられますよ。

関連記事↓

フィリピン、セブ島のNPO法人DaredemoHeroへ寄付します。 私の人生に大きな転機となった団体で、里親支援を続けています。 子どもたちの大学卒業までの学費支援等、教育資金に活用させていただきます。 ホームページ→ https://daredemohero.com