【為替環境】アメリカ経済と世界の中銀政策

✅米国経済

🔴FOMC

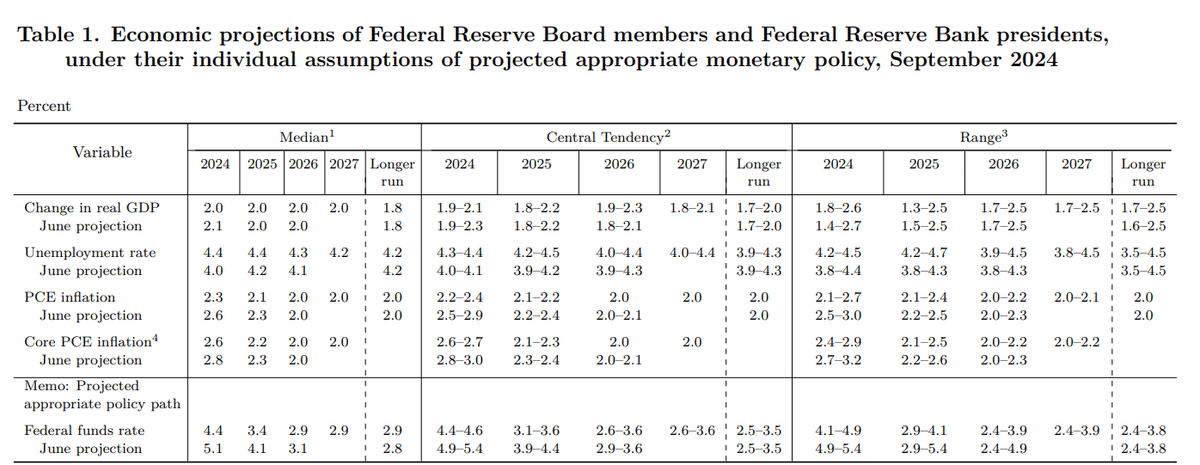

FEDサイト引用:https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20240918.pdf

ロンガーラン・中立金利の上昇が 米経済の成長率の上昇を想起させている可能性が高いかと思ってはいます。FOMC後のFRB要人発言から、景気支援スタンスが続きそうで、11月50bpsは妥当なところかと思います。

ロンガーランは最もタカ派でも4%弱なので、年内50bp×2発としてもいいように感じます。利下げの着地点がそこそこの実質金利高い状態で終わるので、利下げが必ずしもリスク資産上昇と単純に考えるのは甘い気もする。

実質金利マイナスであれば株などリスク資産を持つが、利回り的にも債券やMMFでも問題ないと判断する投資家も多いのではないか。 米経済データは悪化していることは間違いない中で、リスクを減らすため安全な資産が増えるアセットあるから、あえて冒険する必要はないかとも思う。

米金利は当面はレンジ推移かなーと見込んでいる。米長期金利が3.5%割れに移行するのは、まだ材料不足気味。当面は3.8%付近でうろうろして膠着する展開が予想される。10年利回りは、丁度節目の3.8%で、理論的な長期金利の目安である「潜在成長率(1.8%)+インフレ率(2.0%)」で、米国の適温ともいえる。

🔴FED見通し

◆経済・物価見通し🇺🇸

— Ryo (@Ryo_Ponta01) September 18, 2024

☑️失業率見通し: 引き上げ

☑️物価見通し: 引き下げ

今回の積極的な利下げに繋がりました😊 pic.twitter.com/R1LC9ef0zd

◆ スピード解説

— 後藤達也 (@goto_finance) September 18, 2024

FOMCの0.50%利下げ。パウエルFRB議長の主な発言や総評をコンパクトにまとめたnote解説の編集が終わりました。日本語ではどのメディアよりも早くまとめていると思います(たぶんほとんどの英語メディアよりも)ので、ぜひ。

👇notehttps://t.co/8zEHj5uA04 https://t.co/rAg4Pjp145 pic.twitter.com/5oX3XgdDil

◆ ドットチャート

— 後藤達也 (@goto_finance) September 18, 2024

FRBが0.50%利下げ。今後の政策金利見通しを示すドットチャートは下記の通り。今年残り2回のFOMCで計0.50%の追加利下げが基本シナリオです。市場はドル安&米株高で反応。このあとAM3:30~パウエル議長会見。いつものように下記で上書き速報します。

👇notehttps://t.co/8zEHj5uA04 https://t.co/rAg4Pjp145 pic.twitter.com/AWi1wZ4CI2

🔴ISM先行指標

直近のNY連銀・フィラデルフィア連銀の製造業指数は、ともに上昇していることから9月分のISMも上昇すると思われる。

他の地区連銀PMIを参考に、ISMを予想してみたい。

🔴インフレ指標

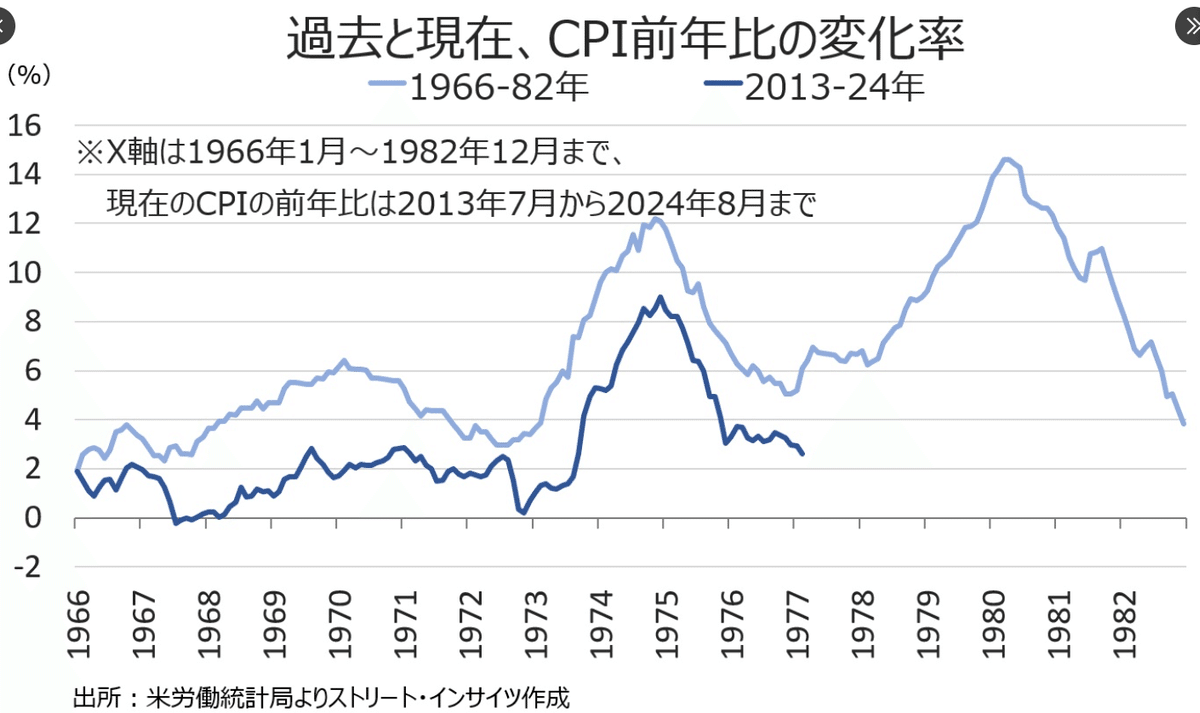

直近のCPIとPPIの結果から、インフレ抑制は概ね予定通り。

原油価格の下落も相まって、ディスインフレ確認できました。

5年BE(ブレイクイーブンインフレ率)も2%割り込んできて寧ろFED目標の2%に及ばない水準です。

唯一の懸念は、CPIで居住費の伸びが大きかったことで、コアCPIはやや高めの結果で出ました。今の環境で、市場が注目する指標はインフレから雇用に代わったことに間違いないです。

✍️[X軸訂正]ウォラーFRB理事、8月前月比+0.14%/月の推測に基けば、4ヶ月平均年率コアPCEはすでに目標の2%を下回っているとの見解。依然として前年比を重視するボウマン理事とは対照的。マクロ経済分析のプロ集団FOMCにも確証バイアスが存在する模様。ちなみに11月会合も25/50bpで織り込みはイーブン。 pic.twitter.com/INtz0JVAZC

— Yuto Haga ⚽️ (@Yuto_Headline) September 23, 2024

9月FOMCの0.5%利下げ、「歴史は繰り返さない、韻を踏む」を思い出させる結果に。

— Street Insights (@Street_Insights) September 19, 2024

米8月CPIの前年同月比は2.5%と21年2月以来の低い伸びだった反面、コアCPIは同3.2%、スーパーコア(住居費除くコアサービス)は同4.5%と前月と変わらず。スーパーコアの前月比は2カ月連続で加速し、粘着性を示唆。… pic.twitter.com/LiKHHvGPWv

🔴NAAIM持ち高指数

NAAIM持ち高指数は、機関投資家の米国株のエクスポージャー(保有状況)を示した指標です。上昇していれば機関投資家の米国株の持ち高増加、低下していれば機関投資家の米国株の持ち高減少を表す指標です。水準は80以上で楽観し過ぎ、20以下で悲観し過ぎを示す。

NAAIMは今年に入ってから綺麗にBOXを刻んでいるので、100付近や60付近をみながらエントリーや利食いしてもいいかと思います。

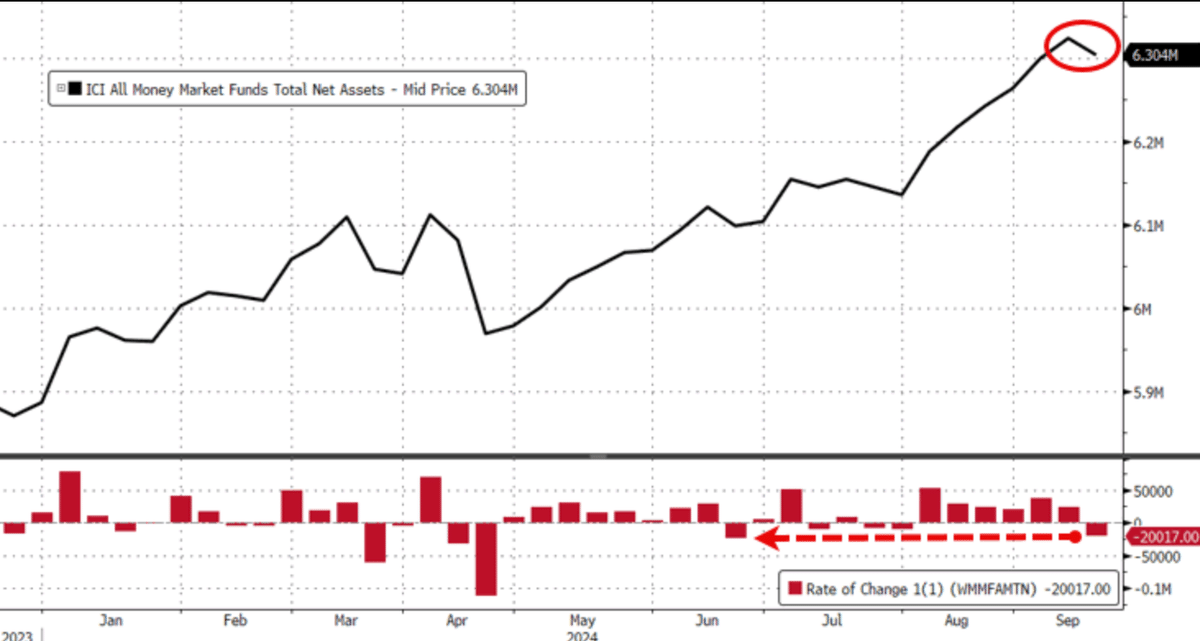

🔴MMF

FRBの利下げが大規模な資金流出に拍車をかける可能性は低いとは思います(わざわざリスクを冒しに行く必要性があるかという観点で)。MMFの資金流出には通常、金利が2%未満低下する必要があるともいわれます。以下はSIBサイトのMMF利回りです。依然とそこそこ金利がついます。

先週、マネー・マーケット・ファンドは7週間ぶりに純流出(-200億ドル)を記録した。これは6月以来最大の週間流出額だ、機関投資家による大規模な資金減少(-250億ドル)によるもの

季節調整済みベースでは、米国の銀行預金も減少し(-150億ドル)、4月の高値から下落した。外国預金を除くと、国内銀行は9月11日までの週(FRBの利下げ前)に資金流出(SA-340億ドル、NSA-410億ドル)を記録し、大手銀行の資金流出が目立った。

短期国債など満期の短い資産で運用するMMF(マネー・マーケット・ファンド)に6兆ドルを超える資金が積み上がってます。一応は、 利下げが始まればMMFの利回りは下がるため、債券や株式に資金が入るとの見解がありますので、MMF残高にも注目です

バンガードがドル買い、市場の米利下げ予想は行き過ぎとの見方 https://t.co/1VnXay2mF7

— ブルームバーグニュース (@BloombergJapan) September 18, 2024

✅BOJ日銀政策

植田総裁の発言から、結局は米国経済次第ですと言って言える感じでした。

延々と円安が進んだときと比べると、日銀は必要時には利上げも辞さないとのポーズをしていいます。現状、円が買われるタイミングはリスクオフの円買いくらいしか思い当たりません。

「政策判断に時間的余裕がある」 との発言から、追加利上げは近くないという認識です。結局次の利上げはマイナス金利解除の時みたいに、来年の春闘あたりで話題となるかとも思ったり。いずれにしても年内利上げなしと受け止める反応で、ファンダメンタルズからは円安方向と判断します。

【要人発言】

— みんなのFX|トレイダーズ証券【公式】 (@Min_FX) September 20, 2024

🇯🇵植田日銀総裁の記者会見、発言まとめです pic.twitter.com/8nluHAikJ4

日銀追加利上げは困難を示唆、中期国債利回り差が2年弱ぶり低水準 https://t.co/EeF5eZZai8

— ブルームバーグニュース (@BloombergJapan) September 17, 2024

総裁選挙関連で、高市氏になれば、むしろ金利は低下方向になる。そういう意味では急激に円高に向かう材料は乏しく、ドル円が急激に円安に向かうリスクイベントの方が多い環境です。

✅欧州経済

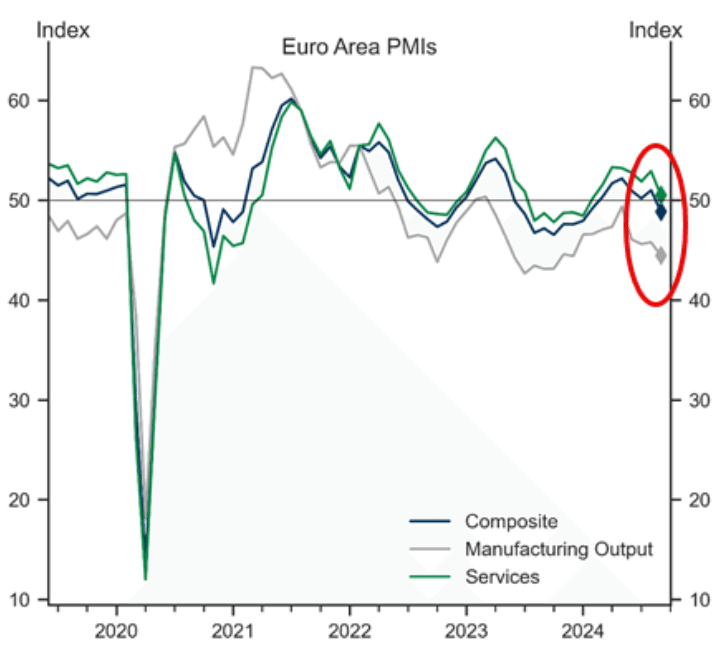

直近の欧州PMIラッシュで、軒並み悪い結果でした。

ドイツは特に悪い結果が目立ち、足を引っ張っていますし、フランスはオリンピックで一時的にPMIは耐えていた印象です。

ブルームバーグ記事から、「短期金融市場で織り込まれる追加緩和の確率が上昇。10月に0.25ポイントの利下げが行われる確率は約55%と、先週の20%前後から大きく引き上げられた。」とのこと。

ユーロは、いい加減落ちてくれというのが個人的希望です。

✅各国の政策金利

中央銀行の政策には逆らうなという格言がありますが、為替取引するなら政策金利の動向確認は必須です。米国が利下げサイクルを開始した。米国が利下げサイクルに入ることで、ECBなどの他の中央銀行も利下げをしやすくなります。

このグラフは、主要中央銀行の 2024 年第 4 四半期の市場予想金利水準を示しています。推定値は金利先物価格に基づいています。

このチャートは、主要中央銀行の2024年の利上げ/利下げの市場予想範囲を示しています。このチャートの値がマイナスの場合、市場は2024年に利下げを予想していることを意味します。逆に、値がプラスの場合、市場は2024年に利上げを予想していることを意味します。 金利先物価格に基づいて、推定値は次の式で計算されます。 2024年第4四半期の最低推定金利 - 2022~2023年の最高推定金利

中央銀行のバランスシートから、コロナ前と比べると依然と過剰流動性が残っている状態です。金融環境全体では政策金利についてはコロナ前の低水準まで戻ることは難しいと思われ、市場に溢れているお金は徐々に減少するが、依然として残り続ける。

短期的には過剰流動性が残ったままで、利下げサイクル開始することから、そもそも崩れていない株式市場では、上昇要因になるとも言われています。

🔴イギリス

8月に利下げしてから政策金利を維持しました。

前回は5人が利下げを支持しながらも、4人が利下げに反対したほどギリギリの決定でしたが、今回は8人が据え置きを支持されました。

利下げを進めるだけの新しい情報が乏しく、7月にスナク元首相が辞任、後任スターマー首相が就いてから日が浅いため、財政政策の効果が不透明のなかで据え置きは妥当とされたとのことです。

結局のところ、お決まりの英国経済データ次第であり、市場の予想から引き続き英国の政策金利は11月の会合にて1段階 (0.25%) の利下げが予定されている可能性が高いです。

🔴オーストラリア

オーストラリア中銀は金利据え置き。資源国であるがゆえにインフレ率目標値2%~3%よりも上で推移している環境では利下げが出来ない状態が続いています。今回の総合インフレは多少の改善を見せてが、 短期的要素を排除した基調インフレが依然高いままであるため、添え置き。RBAはインフレに対して引き続き警戒感を残して状況次第ではタカ派姿勢を示すかたちです。インフレ目標2~3%としていますが、現状は順調にインフレ抑制できているデータです。

中国の利下げが打ち出された、豪ドル含めリスクオン相場になっています。中国の政策はオーストラリア経済に直結するので、要確認です。

🔴中国

中国の利下げはいいのですが、財政は本当にあるんか?と思ってしまいます。PBOC大規模緩和の発表をきっかけのリスクオン続いています。

この金融緩和が実態経済を立て直すとは思えず、これによりインフレ再燃リスクを言及する人がいますが、それはないと思っています。寧ろ、この利下げが米経済を下支えするような反応となっております。

【要人発言】

— みんなのFX|トレイダーズ証券【公式】 (@Min_FX) September 24, 2024

🇨🇳中国人民銀行(PBOC)総裁

「まもなく預金準備率と政策金利を0.50%引き下げる」

「既存の住宅ローンの金利を引き下げる」

「引き続き支援的な金融政策措置を講じる」 https://t.co/PRI3EhoElB

✅テクニカル

個人的には、各国の金融政策からクロス円のロングは狙いたい。

豪ドルは下がりにくい環境、ユーロは上げにくい環境と判断してペア選びしています。

🔴ドル円

🔴オジ円

🔴ユロオジ

この記事が気に入ったらサポートをしてみませんか?