コンセンサス調査&分析 2021年9月号

Summary

景気循環コンセンサスは「好況ステージ」に順調に移行中。テーパリングに注目が高まる中、引き続き景気回復への関心も高い。アセットクラスとファクターの結果からは景気回復期待は引き続き有効だが、インフレ期待は後退しつつあることがわかる。株価予想は8月に下限をテストし9月に反発で強さを確認するも実体経済の強さが再確認されるまでは既存のレンジ予想を据え置く。

目次

①9月アンケート結果

②現在の景気循環ステージの考査

③今後のコンセンサスの行方

④株価方向の予想

⑤日経平均テクニカル分析

1.9月アンケート結果

景気循環の結果は、回復が30%台定着、好況は初30%台。不況やや減ってますが、後退が5ポイント程度下がって全体ではポジ方向にコンセンサスは移行中です。雇用統計次第ではありますが、予想通りに10-12の間で回復と好況が半々まできそうですね。

次に経済指標ですが、相場の注目はテーパリングネタを中心にマネーサプライ関連に集まってきました。これもテーパリング従前予想通りで違和感ありません。インフレ消費関連にもまだまだ注目が集まっております。ワクチンの接種率増加による景気回復期待はまだ有効のようです。

アセットクラスの結果は、株のセンチメントのダウンサイドがやや上がってきていますが、相変わらず強いです。また、ビットコインのセンチメント改善が目立ちますね。一方で債券のセンチメントは悪化、コモディティもいまいちです。景気回復期待はまだ有効ではありますが、インフレ期待は引き続き衰退しているようです。

ファクターの結果ですが、グロースのセンチメントが依然強く、シクリカルのセンチメントがやや改善しております。ここはやはりインフレ期待ではなく、景気回復期待がまだ有効という解釈の方がリーズナブルそうです。一方でディフェンシブのセンチメントは悪化してますが、シクリカルのセンチメントが回復していることを考えると、またここでロングショートの動きがあるのではないかと予想されます。バリューはMoMほぼ変わらずですね。

2.現在の景気循環ステージの考査

7月の「回復ステージ」の結論を据え置きます。現在はコンセンサス結果が表しているように景気循環局面の移行期と考えられますが、「好況ステージ」と判断するには回復した雇用統計、強い個人消費、強い設備投資という3つのエビデンスが必要です。現状ではコロナウィルス変異種の世界的な再拡大という変数があり、各種経済統計が悪化したり改善したりを繰り返している状況です。

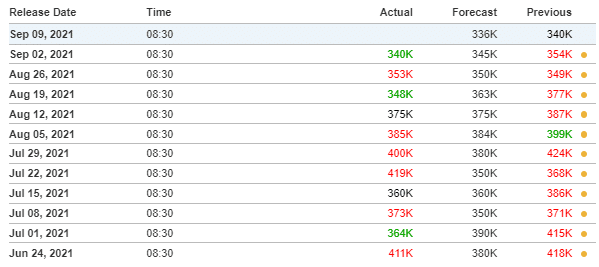

まずは、雇用の部分です。一番即効性があり、信頼できる指標であるUS新規失業保険申請件数を見ていきます。

7月と8月の結果を見ると、今年上期と比べ明らかに悪い結果となっています。7月の第1週目、8月第3週目以外は予想を上回り、しかも7月末は数字が増えてしまっていることがわかります。コロナウィルスのデルタ株の感染拡大が背景でしょう。完全に感染拡大状況によりますが、足元ではまた改善した結果が出ておりますので、過度な悲観は必要なさそうです。

一方で個人消費に関しては 、7月はわずか0.3%増(yoy)と6月の1.1%増から鈍化しており、雇用統計と似たような動きになりました(この指標は1か月遅く出てくるので現在では7月が最新のデータです)。サービスは伸びた一方で物販消費は減ったようですね。ここも感染再拡大による雇用減やコロナ給付金の減少などが絡んでいます。

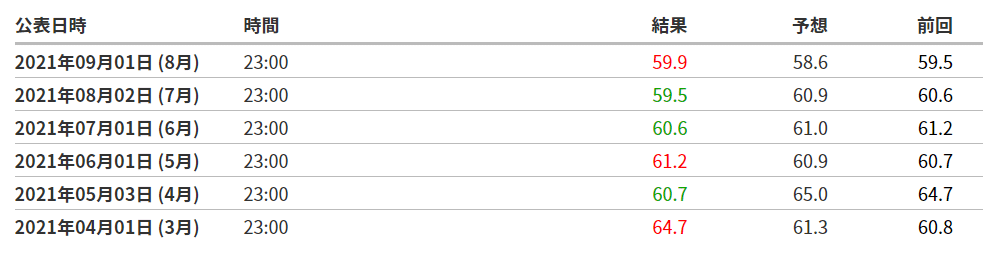

企業投資意欲に関しては、サービス業がコロナ再拡大の影響で頭打ちになっている一方、製造業はISM製造業購買担当者指数が9月に予想を上回り、少し持ち直しました。基本的な状況としては、製造業は供給が需要を追いついていけない状況がずっと続いており、原材料の調達時間や価格上昇がボトルネックとなっています。

ISMレポートの中身を見ると新規受注&生産は増加、仕入れ価格は減少と7,8月より改善したように見えます。しかし、受注残がさらに積みあがって雇用が減少と先行きは相変わらず不安です。需要が強いということで投資意欲はありそうですが、この状況じゃその意欲強さが数字に表れるまでに時間がかかりそうですね。

コンセンサスアンケート結果は早くも先を織り込むように「好況ステージ」へ移行中ですが、実際の状況はまだ先になりそうとのことが私の正直な感想です。

3.今後コンセンサスの行方

7月号からの結論を据え置きます。雇用の改善が進むに連れて「好況ステージ」の移行は進むでしょうが、実体経済がコンセンサスに追いつくまでギャップが長い間生じるのではないかと考えます。もちろん、雇用や消費データなどが軟調になってきたらコンセンサス結果も変わるでしょうが、製造業のデータからして最終需要が強い状況が続いているということも確かですので悲観視しなくてもよさそうです。

4.株価方向の予想

従来予想レンジの27,000~30,000を据え置きます。8月は下限予想27,000円を一瞬割ることもありましたが、9月に入って急反発し上限をテストしています。27,000円を割らなかったことで株へのセンチメントの強さが確認されましたが、30,000円以上を買う材料は現在の経済状況からしてまだ足りないと考えます。超えるとしたら、選挙や年末ラリー相場などで一気に上限の30,000円を抜く必要があると考えます。

3,000円との大きなレンジではありますが、新たなレンジができるまでは上半分(28,500~30,000)と下半分(27,000~28,500)の2つのレンジに分けて今後も考えていきたいと思います。

5.日経平均テクニカル分析

7月号で載せたテクニカル分析のアップデートです。大きな動きがない限り、日足のチャートのみ更新します。8月20日にレンジ下限と設定していた27,000円を一瞬割り込みましたが、その後急反発し30,000円の上限まで一気に到達しました。急反発したこともあり、RSIは買われすぎの75.8まで来ています。ここからは新高値更新できるかどうかに注目が集まるでしょう。

8月号は個人的な事情があり、勝手ながら休刊させていただきました。お待ちいただいた方にはお詫び申し上げます。今月もお忙しい中、アンケートにご協力していただき誠にありがとうございました。また来月もよろしくお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?