コンセンサス調査&分析 2021年2月号

Summary

景気循環のコンセンサスは本格的に「回復」へシフト。実体経済は「回復」のエビデンスが揃ってきており、今後のコンセンサスは「回復」へさらなるシフトを予想。株価は1月末から下落、一旦行き過ぎた株価とコンセンサスの乖離を埋め始めたと見る。下げ幅は前回予想と同様10%前後を予想。

目次

①2月アンケート結果

②現在の景気循環ステージの考査

③今後のコンセンサスの行方

④株価方向の予想

⑤足元株価調整背景の考査

a.1月は自信過剰の超楽観相場だった

b. Gamestop事件について

①2月アンケート結果

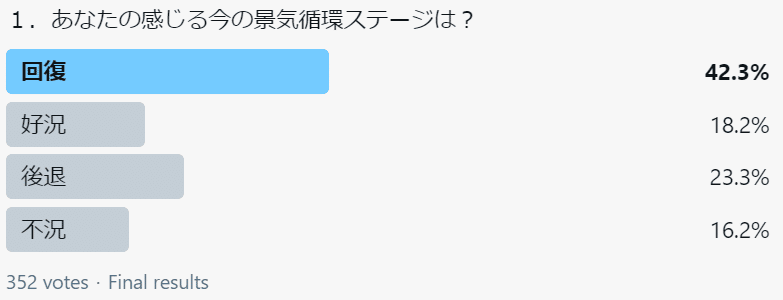

今回のアンケート結果は1月から明らかに変化がありました。まず景気循環は「回復」が前回の結果の33.6%→42.3%とかなり上昇している一方、「後退」と「不況」が各々28.7%→23.3%、21.7%→16.2%と大幅に下落しています。ちなみにこれはコロナ第3波のピークと緊急事態宣言が出された上での結果です。

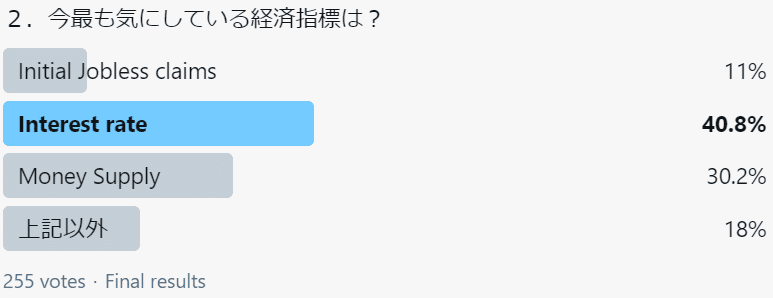

次に経済指標ですが、「Money Supply」から「Interest rate」と1位が入れ替わりました。ちなみに1月はUS10yr yieldが15bpsも上昇しているので当然な結果かもしれません。「Initial Jobless claims」は既に減少傾向が確認されたので、想定通りあまり重要視されませんでした。

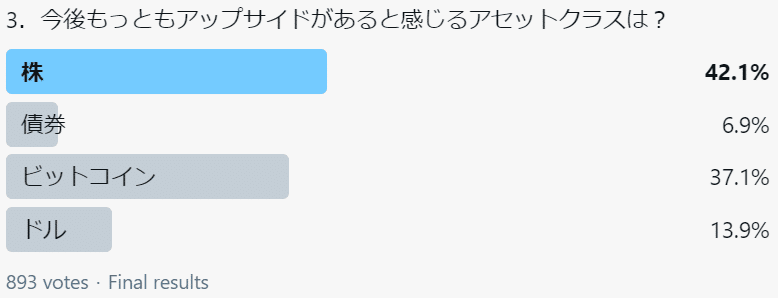

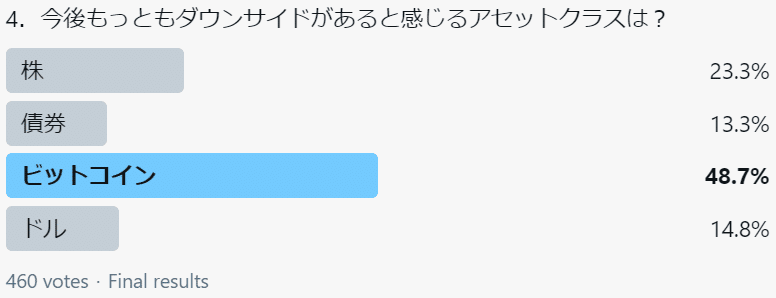

アセットクラスのアンケート結果も興味深いです。何が興味深いかというと、最もアップサイドを感じる株は月末にかけて下落開始、同時期に最もダウンサイドを感じるビットコインは下落基調から急反発と、アンケート結果とは真逆の方向に動いたからです。しかし、ビットコインはアップサイドも4割近くの方があると答えていますので、どっちに転ぶかこの結果からだけでは難しいですね。

今回の結果は、債券市場が「回復」を織り込み始めたということで、コロナ第3波のピークと緊急事態宣言があったにもかかわらず、景気循環のコンセンサスが「回復」へシフトしたと想定しています。実際に株式市場ではコンセンサスを上回る好決算を出したにもかかわらず売られる銘柄が多数散見されており、市場が回復のベストシナリオまで織り込んでいたということが決算で証明されていると考えています。

②現在の景気循環ステージの考査

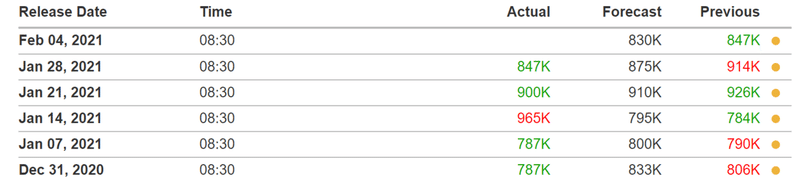

結論から申し上げますと、今は回復のエビデンスが揃ってきており、回復に突入したか否かを見極めるタイミングと考えます。今回は日本ではなく、米国の指標を見ていきます。まずは下記の図の「Initial Jobless claims」です。

コロナ影響がピークだった1月14日の結果以外はすべて事前予想を下回る結果となり、下落トレンドが続いています。最も信頼性の高い経済指標の1つである「Initial Jobless claims」の下落トレンドは信頼性の高い「回復」のエビデンスです。

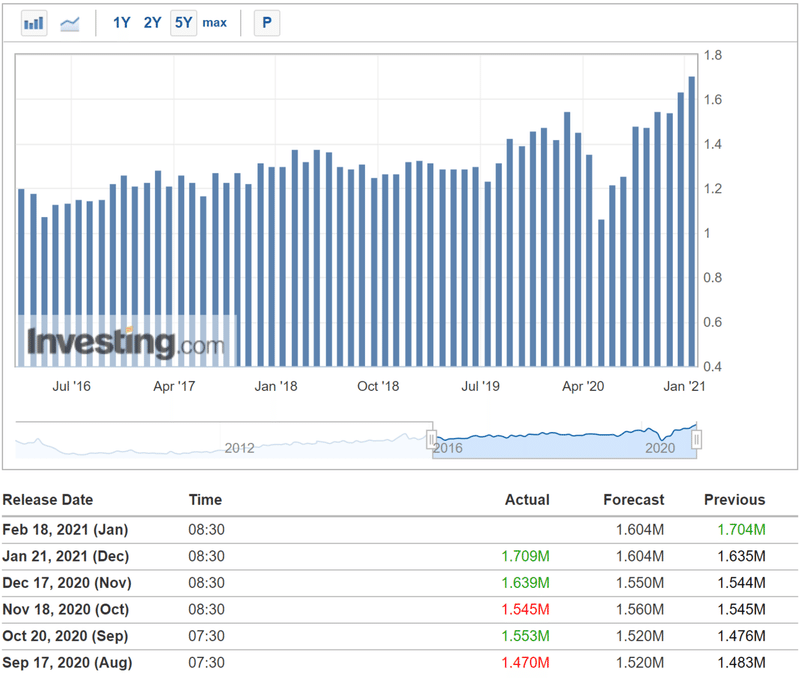

次はもう一つの信頼性の高い経済指標である「Building Permits」です。米国のHousing Marketの需要を示す大事な指標です。

グラフを見てわかると通り、2020年はコロナで一時落ち込みましたが、その後は落ち込み以上に伸びています。直近2か月は予想を上回る数字が出ており、もう一つの信頼性の高い回復のエビデンスと考えます。

上記2つの指標以外も耐久財受注が想定を上回るなど回復のエビデンスが揃ってきております。最終的な「回復」判断材料は消費回復を伴うGDP成長率の急回復の確認です。これが出たら、もう回復ステージに突入したと判断し、株価が次の「上昇」ステージを織り込みに行くタイミングを見極めていきたいと考えます。

③今後のコンセンサスの行方

アンケート結果でも申し上げました通り、現在のコンセンサスは「回復」へシフトしました(まだ4割程度ではございますが)。今後はさらに「回復」の意見が強く(5割以上)、また「後退」「不況」の意見が弱くなることを予想します(合わせて3割以下)。

④株価方向の予想

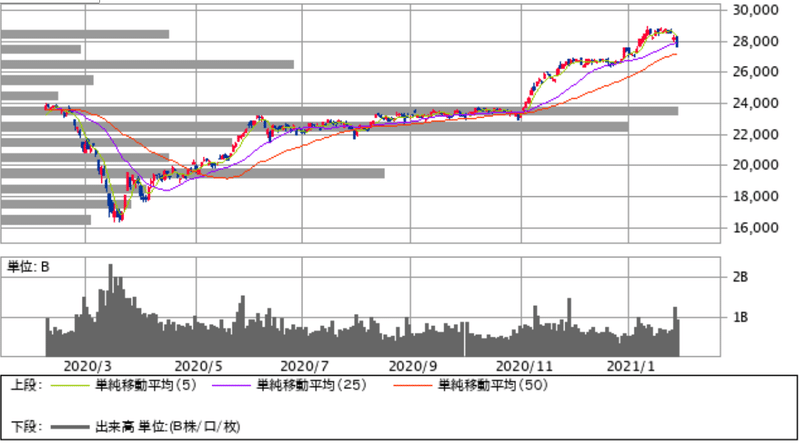

株価は回復のエビデンスが出てくるに連れて、織り込みすぎた分の調整を開始したと認識しています(Sell the fact)。下げ幅は10%前後との前回予想を据え置きます。日経平均でいうと26,000円あたりです(高値の28,979円基準)。根拠は価格帯別出来高を参考にしました。26,000円あたりの出来高が比較的多めであり、ここでのショート勢の利食いの買い需要、ロング勢の難平買い需要が短期的には強いと見ております。ここを抜けたら、同じ理屈で次は24,000円あたりになると見ています。

⑤足元の株価調整背景の考査(調整のトリガー)

a.1月は自信過剰の超楽観相場だった

1月上旬に興味深いアンケートを目にしました。

Do we see $TSLA USD 1trl market cap in 2021?

— Newsquawk (@Newsquawk) January 8, 2021

これですが、7割以上の投資家がテスラの時価総額が2021年に100兆円に達すると答えています。7割以上は紛れもないコンセンサスです。しかし、テスラは一時83兆円近くまで時価総額が伸びたものの決算後下落し、今は高値から10%以上下落しています。

次に私の周りに日経平均が30,000円に到達するとの意見がやたら多くなっていたので緊急アンケートを1月19日にとってみました。

日経平均は?

— ぽにょ (@ponyoonthebeach) January 19, 2021

すると、(サンプル数は少ないですが)結果は見事に30,000円に到達するとの答えが7割を超えました。日経平均は1月14日、ザラ場中28,979円まで上昇しましたが、その後高値を突破できず金曜日の終値基準で5%近く下落しております。

もう一つの指標をご覧ください。

Over 32 million call options traded today, the 2nd most on record (highest was in November) pic.twitter.com/l5GmKhZyNK

— Sarah Ponczek (@SarahPonczek) January 25, 2021

米国市場のCall optionの出来高ですが、注目点は1月26日に史上2番目大きい出来高だったということではなく1月全体の出来高が明らかに多いということです。

何が言いたいかというと、1月は自信過剰の超楽観相場だったとのことです。ここまでセンチメントが楽観的だと、周りに何を聞こうが「売る理由がない」「大幅な調整は来ない」のような声が多くなります。

b. Gamestop事件について

自信過剰の超楽観相場の中、Gamestop事件が1/24日に起こります。私の理解で当事件は、巨大ヘッジファンド(HF)らのグロスポジション縮小のトリガーを引いた特大事件だと見ています。これがなぜグロスポジション縮小につながるか簡単に説明します。

HFからすると、自分のshort position、しかも同業者もたくさん空売りしているpositionが標的にされると、それを分かった瞬間に早く買い戻したいという心理が働くはずだと考えます(同業者も同じことを考えるから)。また、この状況を読み切ったライバルHFや他市場参加者はショートカバー需要を見越して買いを入れるはずだと考えます。そうなると、買いの需要が圧倒的に多くなります。売りの需要は安い値段で先に買いを仕掛けたロビンフッターくらいしかありません。

これは空売り残が多いたくさんの銘柄で同時に起きました。たくさんのショートポジションを一気に買い戻さなければならなくなったHFはデルタ調整(簡単に言うとリスク管理)のために反対側のロングポジションも減らすべく、売りを入れます。その結果、グロスポジションが縮小するということです。

マーケットが調整するときのトリガーは何でもいいんです。ほとんどの場合は後付けになるからです。なぜなら、マーケット参加者の多くが懸念しているようなことは滅多に調整のトリガーにならず、むしろ全然意識していなかったものがトリガーになるからです。ですからトリガーを意識することはあまり意味がありません。しかし、マーケットのコンセンサスとセンチメントを意識することはできます。それができるようにこれからもしっかり調査し、皆様と共有できればと考えています。

多忙な中でもアンケートにご協力いただいき、誠にありがとうございました。またリツイートしていただいた方々にも心から感謝申し上げます。また次回もご協力いただけますと幸いです。これからも引き続きよろしくお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?