[13]忘れがちな初期動作

「せっかく労力をかけたのに、実はそこ重要じゃなかった」といった経験はありませんか。その原因の多くに、今回のタイトルが絡んでいます。

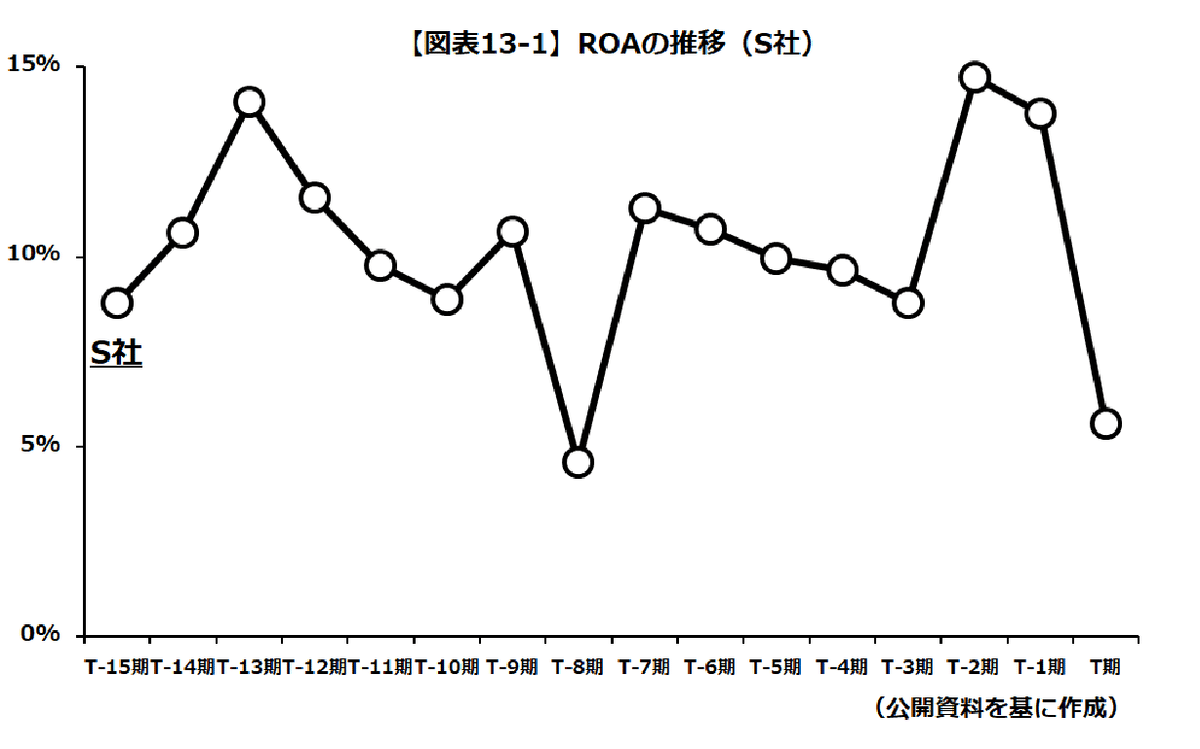

財務分析の初期動作で「対象先の財務指標を算出する」のは自然でしょう。【図表13-1】でS社(実在)の「ROA(総資産償却前利益率)」を時系列化してみました。

「T期(直近期)・T-8期に急落」「T-2期・T-13期が最高水準」等の気づきが有り得る中「S社のROAは長期的に高いのか(この期間の平均:10%台)」と聞かれたら【図表13-1】を基にどう答えますか。他にも「T期・T-8期は、この程度の急落で済んだと言えるのでは」となったらどうしますか。

【図表13-2】はS社の競合先(competitor)としてA社とB社(何れも実在)を加えたものです。

S社のROAは長期的に低かった事が判ります。T期の急落は3社共通なので「外部(業界)」要因に帰する一方、T-8期の急落はS社のみなので「内部(生産・販売)」要因に帰する事も【図表13-2】により一目瞭然です。

仮に【図表13-2】を後回しして【図表13-1】のみを基に深堀りしていたら「余計な試行錯誤」を重ねていた事が、容易に想像できるでしょう。

冒頭の様な話は、対象先の財務分析に注力するあまり、競合先の事を(その重要性は理解しつつも)「中途の1プロセス」とした場合に起こります。

財務分析で忘れがちな初期動作とは「競合先を定める」事なのです。

選ぶべき競合先は、グローバルベースの業種間再編が活発な中、同じ業界や国内とは限りません。

大企業の財務分析で国内同業者が競合先に選ばれる例もありますが、対象先自身から「あそことは背負っているものが違うんだ」と思われるのは悲しいでしょう。対象先自身が納得する競合先を選びます。

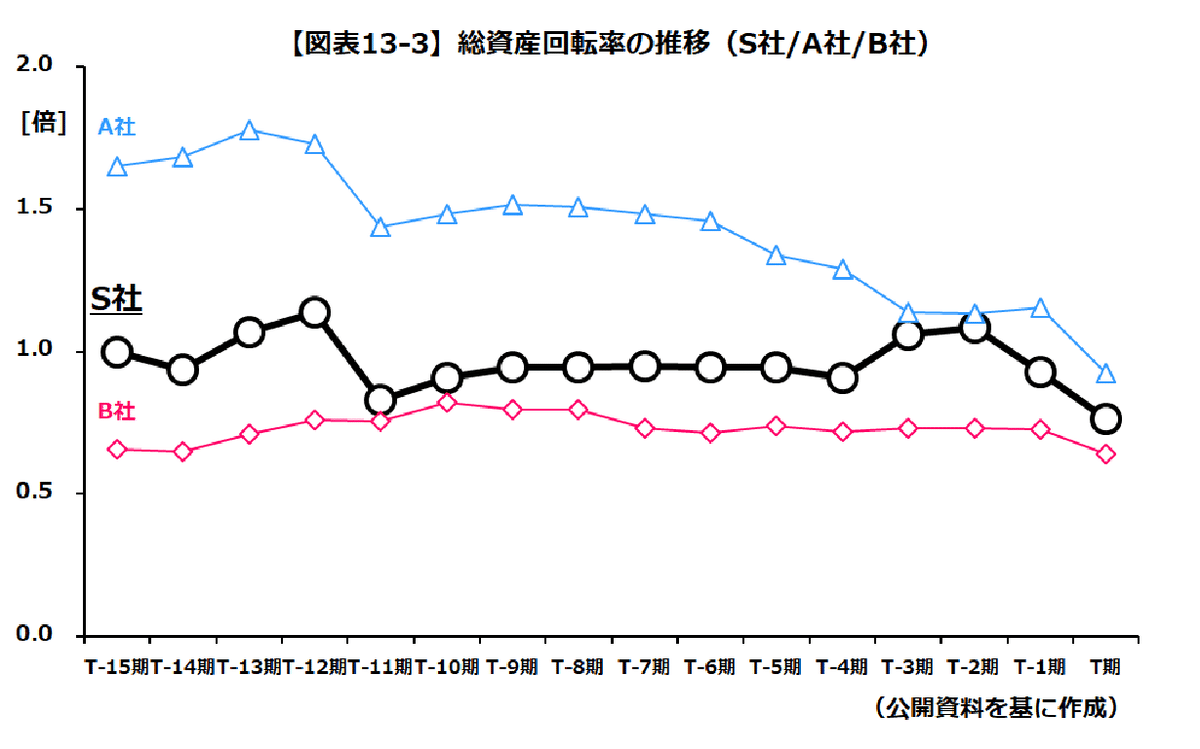

後は【図表13-2】のROAグラフを「総資産回転率(売上高÷総資産)」と「EBITDAマージン(償却前利益÷売上高)」へ脊髄反応で分けます(考え方は[4]財務分析のプロは…。をご参照下さい)。

【図表13-3】【図表13-4】はS社の「総資産回転率」と「EBITDAマージン」です。

時系列と競合先は比較の両輪…「知ってる」でなく「動ける」。

競合先はA社・B社で合ってますか。本当の財務分析はそういう所に関係する気がします。

追 記

10年超を見るのは、社会人・学生問わず初めに違和感を覚えますが、実際に手掛ける事で納得する様です。

「10年超」とは財務諸表の全項目でなく、ROAの3要素「総資産・売上高・利益」を指します。これだけで後の作業を適切に省けるのです。

「歴史は繰り返す」とも言われる中、特に学生さんには、短期で妥協せずに絞った項目で長期を見るクセをつけてくれる事を願います。

この記事が気に入ったらサポートをしてみませんか?