S-4分析:Transfix - 2022年秋SPAC上場予定の目論見書(S-4)を読んでみた

前回UberFreightの記事の中で触れた、UberFreightの競合Transfixについて、2021年11月に提出されたSPAC上場目論見書(Form S-4)や投資家向け資料を読み解き、Transfixの概要を紹介できればと思います。

0.企業概要、創業背景

ファーストマイルやミドルマイルのB2Bの運送マッチングを提供するプレイヤーは3社ある。Uber Freightは米中西部のシカゴ、Convoyは西部のシアトル、そして北東部のニューヨークに本社を構えるのがTransfix。異なる大都市圏でユニコーンが誕生しているのが、このマーケットの大きさを物語っている。

創業:2013年

本社:New York

創業者:Andrew McElroyとJonathan Salama

従業員数(FTE):280名 (2021年9月30日時点)

累計調達金額:$128M

主な投資家:NEA、Canvas Ventures

Transfixの創業の背景は、共同創業者 McElroy氏が父親から継いだトラック会社を経営した際に感じたペインを解決するため。McElroy氏の父が"Andrew's Express"というトラック会社を創業、亡き父後、Andrew McElroyが自分の名前がついた会社を引き継ぎ、年間売上$12Mまで成長させた。会社を経営した際に、業界にいるトラック会社の生産性が長きに渡って改善されていないことを目の当たりにした。McElroy氏によると、一つ一つの貨物の手配業務に電話やFAXに3時間以上費やす必要があったとのこと。このような自身の体験からTransfixをCTOのSalama氏と共同創業するに到った。

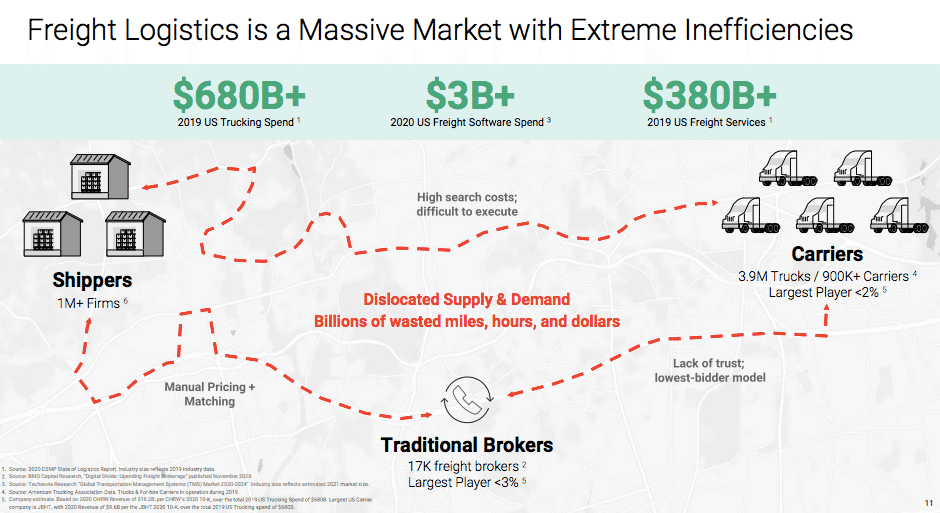

1.ターゲット市場、業界課題、運送会社の課題

市場規模は兎に角大きい!前回のUberFreightの記事でも触れたので詳細は割愛。100万社以上あるShippersと90万のCarriers/390万のTrucksをマッチングさせるために1.7万社のTraditional Brokersが存在する。Traditional Brokersによる人為的な価格設定やマッチング また 入札に対して単純に最低価格で応札してきた運送会社を荷主とマッチする傾向があり、信用に基づいたマッチングができていない。"信用に基づいた"という観点から、Uberの様に、ShipperとCarrier/Driverが双方を評点付けできる仕組みを導入しており、信用スコアに基づいたマッチングをバックエンドで提供していることも伺える。

Traditional BrokersのBad Process(上左図)では、主に2つの業務課題が挙げられている。

1. 電話やメールによるアナログコミュニケーションの頻発

Shippersである荷送人からBroker、運送会社からBrokerに対して、以下のやりとりが頻繁に発生している。

・貨物の現在地を教えて欲しい

・なぜ、見積もり時より請求金額が高いのか?

・なぜ、事前に配車出来ると言ってたのに、突然断るのか?

私が物流業界にいた15年前も「倉庫のバースを確保するために、貨物の現在地を今すぐ追跡し、到着時間を教えてくれ」という電話をShipperから昼夜いただいた。当時は全てのトレイラーや携帯がGPS Trackableではなかったため、運送会社のDispatcherやDriverに直接電話し確認するのが大変な手間だった。

2.データが捕捉されておらず、ルートが最適化されていない

運送会社のDriverからも下記の様な問い合わせもよく頂いた。

・バースは空いてるのに、長時間待たされている

・Shipperからの支払いが延滞している

・なぜ、また空車配送しないといけないのか?

・(Shippersからの) キャンセルを何故教えてくれなかったのか?

私が業界にいた頃は、運送会社やDriverが立場的に「下」になることが多く、配送遅延があるとShipperからクレームが入り、遅延しないために早めに到着してしまっても積み降ろしができないので他の場所で待機することになる という現場に多く遭遇した。パワーバランス的には、荷送人・荷受人 > 運送会社 のことが多いため、荷受人の倉庫側のオペの落ち度により貨物が受け取れず、運送会社が外でバースに入るために長時間待機した場合においてもチャージできないケースもよくあった。

今後は、Supply側である運送会社がDemand側である荷送人・荷受人を評点付けすることにより、今まではデータ化されず闇に葬られていた荷受側の倉庫業務プロセスやその生産性がデータ化され、運送会社であるSupply側が荷送人や荷受人であるDemand側を選ぶようになる、業界のパワーバランスがSupply側にシフトすると、業界の生産性が更に大きく改善されて行くと思います!

2.Transfixの解決策と競争優位性

前述のTraditional Brokerによる業務課題を、Digital BrokerであるTransfixは、①ShippersとCarriersの自動マッチング(とマッチングを実現するための各種要件定義)や②各業務プロセスや貨物のリアルアイム把握を実現することにより、受発注当たりの業務コストを軽減させることで実現している。

また、マッチングビジネスのみならず、UberFreightと同様に、ShippersにはTMS(Transportation Management Software)を、CarriersにはFMS(Freight Management Software)をSaaS型で提供している。

業務課題を解決する各プロダクトについて、次の章で詳しくみていきたいと思います。

3.提供プロダクト

Transfixが提供するプロダクトは、ShippersとCarriersをマッチングさせるBroker事業のプロダクト(以下1-3が該当)とShippersとCarriers向けに業務ソフトをそれぞれ提供するSaaS事業のプロダクトに大別されます。

1.Spot and Contract

まず、Broker事業(TransfixはMarketplace型ビジネスと呼んでいます)には、年間契約で運送当たりの運賃が固定される"Contract"、日々の最適価格で運送される貨物 や 年間契約の枠に収まらなかった"超過した貨物"に対して適用される"Spot"があります。Transfixの決算報告書にプロダクト別売上の記載はないですが、他のプロダクトは直近3年でロンチされたものばかりですので、この"Spot and Contract"がTransfixの主要事業だと思います。

2.Drop

そして、2019年にLarge Shipper向けにロンチしたプロダクトに"Drop"があります。決算報告書によると、現在最も成長しているプロダクトのようです。事前に積荷(Preloaded)されたトレイラーをトラックが ①物流倉庫に落とす(Drop) 又は ②物流倉庫でピックアップする(Hook) のみなので、トレイラーへの積み込み・積み降ろし時に発生してしまうDriverの待ち時間が削減でき、運送会社にとっては売上を生み出さない"待ち時間"から自社のDriverを解放してくれるプロダクトです。また、Shipper側にもメリットがあり、中堅の運送会社が保有する20万以上のトレイラーにアクセスができるようになり、トラック・トラクターを待たずして、トレイラーへの積み込み業務が可能になるとのこと。

Driverが積み込み・積み降ろしを手伝うことが、私が物流業界にいた15年前は頻発していましたが、基本的に運送会社/Driverは走行距離ベースでShipperから支払われているため、倉庫側の積み込み・積み降ろしは次の現場に向けて早く発車したいために、無料ボランティアでやっているDriverも多くいました。Dropにより、待ち時間を削減できれば、Driverや運送会社の稼働時間当たり売上が改善できることになりますね。

3.Managed Backhaul

運送会社は往路も復路も積荷を一杯にできる効率的な運送を心がけていると思いますが、復路の積載率を高めることは極めて難しく、業界での空車率(貨物を積載せず空車の状態で走行する距離の比率)は日米変わらず30%以上と言われています。アメリカでは業界用語で"Deadhead(課金できない回送運行)"と呼ばれています。

そこで、2020年ロンチしたプロダクトが"Managed Backhaul"。Large Shipper X社の貨物を運送会社がA地点で積み込みし、運送先であるB地点で積み降ろしする。そして、別の運送会社が積み降ろし後空となったトレイラーを、B地点の近距離で積荷があり 且つ 運送先がA地点の近くにあるShipper B社とTransfixがマッチングさせ、空トレイラーをC地点まで運び&積み込みし、B社の運送先であるD地点(最初にトレイラーが保管されていたX社の積み込み地点であるA地点の近く)まで運送するという仕組み。X社はトレイラーの空車率を極限まで下げた状態で、トレイラーが元あったA地点まで戻すことが可能になる。

空車率を下げるために、Shipper同士が協力し空車率・Co2排出量を低減させる試みは日本でも提携ベースで事例がある(上図は、サンスター社とキューピー社の連携事例)が、恐らく、Digital BrokerはShipper同士が会社間の正式な提携契約を締結していなくても、リアルタイムで共同運送するような仕組みを都度組成出来るエポックメイキングなプロダクトでは?と勝手に推察していますが、どうなのでしょうか。。知っている人教えてください!

4.TMSとFMS

前述の通り、Transfixは、Shippers向けにTMS(Transportation Management Software)を、Carriers向けFMS(Freight Management Software)を SaaSで提供している。簡単に機能を紹介したいと思います。

Shipper向けTMS(Transportation Management System)

①入札に対して落札率 や OTD(On-Time-Delivery)をKPIダッシュボード化する機能

②貨物のリアルタイムを追跡するシステム

③案件の自動生成と入札の自動化を実現する機能

④運送会社からの応札状況の確認と応札者の決定機能

Carrier向けFMS(Freight Management System)

①自社のDriver毎の運送スケジュールが把握できるカレンダー

②更新など、入札中の案件、Driverへの配車待ち案件等が把握できるダッシュボード

③DriverとDispatherの不要な電話やSMSを避けるための、荷渡し場所などDriverが必要な案件や貨物情報の自動更新機能

④運賃や配達証明書など各種契約書類の管理

4.売上推移

UberFreightとの財務諸表との違いとしては、Transfixは"Large Shipper"との取引を重点KPIとして置いている点にある。TransfixはLarge Shipperを売上高$1Bn以上の荷送人と定義しており、S-4によると、2020年度の売上の9割以上は"Large Shipper"から構成され、Large Shipperの顧客数は年間46%増え、2019年のLarge Shipperのコホートによる売上は年間146%も成長したとある。大手家具ECのwayfair、小売のTarget、FMCGのUnileverなどを顧客リストに持っているとのこと。

5.今後の事業ロードマップ

最後に、Transfixの事業ロードマップですが、現在はFTL(Full Truck Load)、SaaS、そして、LTL(Less Than truckLoad)にてサービス展開しています。今後は、Mode Expansionとありますので、トラック以外の船・鉄道・航空などのモードの追加やモードの異なる輸送貨物の管理(Managed Transportation)を提供し、FY2023には新規参入していく様ですね。船などはスタートアップも既に参入している市場で、おそらく企業買収により新規参入するでしょうから、Transfixがどんな会社を買収するのか楽しみです。

6.編集後記

前回の記事ではUberFreight、今回はTransfixを取り上げたので、B2B 運送マッチング 3部作の最後は、シアトルに本社を構え、時価総額5000億円のConvoyを紹介したいと思います。

Fin

この記事が気に入ったらサポートをしてみませんか?