住宅ローン破綻者の実例を徹底リサーチ!破綻者には共通点があった!住宅ローン破綻は利用者に全責任があることが明確になった!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は

住宅ローン破綻者の共通点とは?

というテーマのお話をしていきたいと思います。

この記事は、

これから住宅を購入し、住宅ローンを組む

とお考えの方に是非チェックしていただきたいです。

この記事を読んでいただくと

・住宅ローンで失敗する人、破綻する人の

共通点が理解できます

・住宅ローンを借りるときに

気を付けるポイントが理解できます

是非最後までご覧ください。

住宅ローン破綻者の5つの共通点

住宅ローン破綻者の共通点として5つ、今回はご紹介をします。

1. 借りすぎ

2. ボーナス返済やペアローンで借りている

3. 退職金一括返済を考えている

4. 定期的にライフプランを見直さない

5. 住宅ローンへの知識が不足している

このようになります。

1つずつ説明をしていきましょう。

共通点1 借りすぎ

住宅ローンで破綻してしまう人は、

借りすぎ

ということが考えられます。

指標などもよくわからないまま、とにかく借りすぎています。

住宅ローンで破綻しないための、

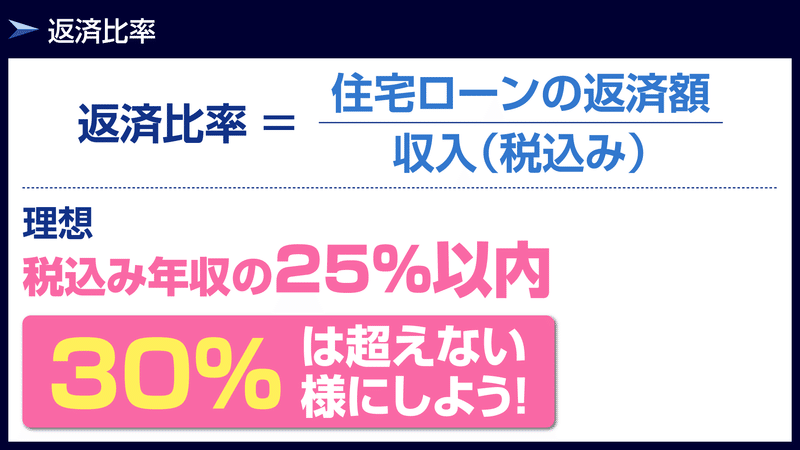

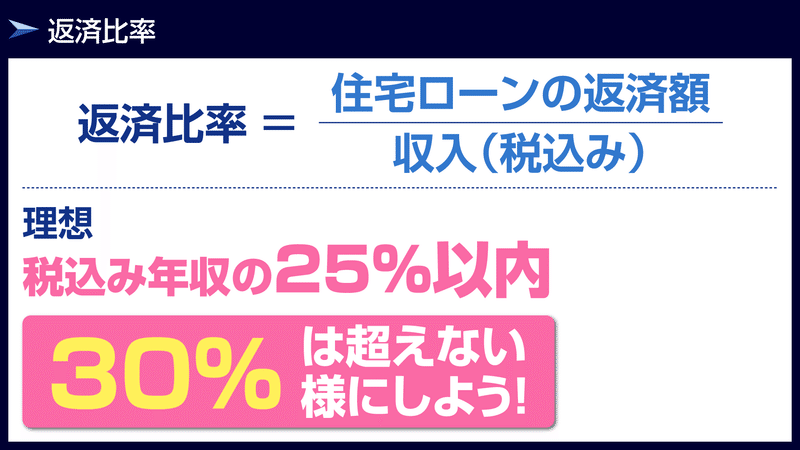

「返済比率」という借りるための基準

をご存じでしょうか?

返済比率とは、「住宅ローンの返済額 ÷ 収入」のことです。

毎月の給料のうち、一体何%を住宅ローンの返済に充当するか?という比率のことをいいます。

住宅ローン比率は、理想として25%以内に収めるのがベストです。

25%を超えてもいいですが、30%は絶対に超えないようにしてください。

住宅ローンで破綻する人は、

返済比率30%以上で

借りている人がほとんどです。

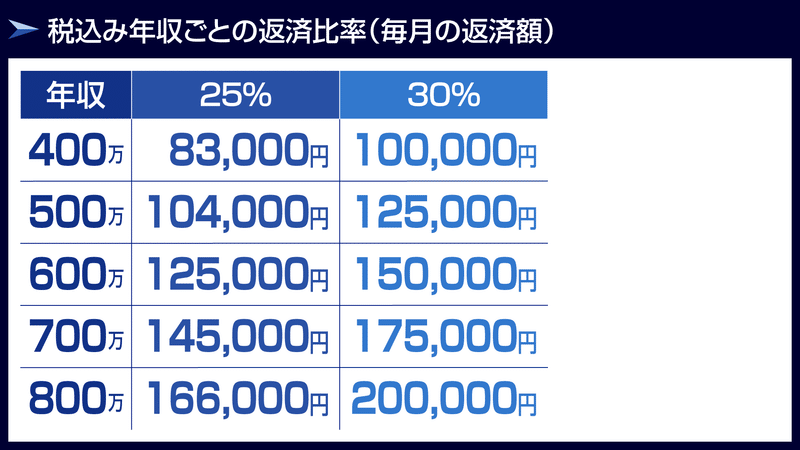

こちらは年収ごとの毎月の返済額を、

返済比率25%と30%で比較してみました。

ご自身の年収の「毎月の返済額」がいくらか、確認してみましょう。

例えば、年収400万は返済比率25%の83,000円以内に収まっていれば問題ありません。

83,000円以上になったとしても、30%の100,000円は超えないようにしましょう。

年収600万だと、返済比率25%の125,000円以内に収まっていればベストといえます。

返済比率30%は150,000円となっているので、ここは超えないように注意が必要です。

では、「なぜ住宅ローンで破綻してしまう人は、返済比率30%以上で借りてしまうのでしょうか?」

その答えは、

住宅購入の正しい順序を理解していない、からです。

住宅購入の正しい順序、と聞いてあなたは何を思い浮かべるでしょうか?

こちらが住宅購入の正しい順序です。

第一に資金計画です。

そして資金計画が終わってから、どこのエリアで購入するか、エリア選定を行います。

エリアを選定し終わった後に物件選定です。

物件を見始めるのは、最終段階ということですね。

これが正しい順序であり、これ以外に「正しい」順序は存在しません。

住宅ローン破綻者は、この正しい順序通りには動きません。

資金計画もエリア選定もせず、

いきなり物件選定からスタートします。

住宅の購入を検討し始める=住宅情報サイトで物件を探し始める、ということなので、

そうして、パソコンやスマホで物件を見始めてしまいます。

物件を何件も何件も見て、そしてなんと

内覧を始めてしまいます。

この記事をご覧の方は、これは間違った動き方ですので

絶対にやらないでください。

なぜ物件から探すことや、内覧することが間違っているのかを

ここから説明していきます。

資金計画を飛ばして、ご自身の感覚だけで住宅ローンの借入金額を予想し、この物件なら買えるだろうと見積もって動き始めるとどうなるでしょうか。

物件を見始めると、物件の条件を見比べて、より自分の要望を全て叶えられる物件をどんどん探します。

そして、希望を満たす物件はもちろんあるのですが、

金額が高い物件となります。

内覧からスタートすると、金額の制限を設けていないために、納得がいく物件を探して、どんどん物件の金額が吊り上がってしまいます。

そうすると、運命の物件に出会った時に、物件金額が当初の想定より高かったとしても、

「なんとか頑張れば払えるから購入しよう!」と考えてしまいます。

こういった流れで、住宅ローン破綻者は、返済比率30%以上であるにもかかわらず物件を購入してしまいます。

この記事を読んだ方は、

必ず資金計画を立ててから動き出してください。

共通点2 ボーナス返済やペアローンで借りている

このコロナ禍で最も影響が出て苦しんだ人がこのケースです。

まずボーナス返済についてです。

ボーナス返済

結論からまずお伝えすると、

これから住宅ローンを借りる方は

ボーナス併用返済はやめてください

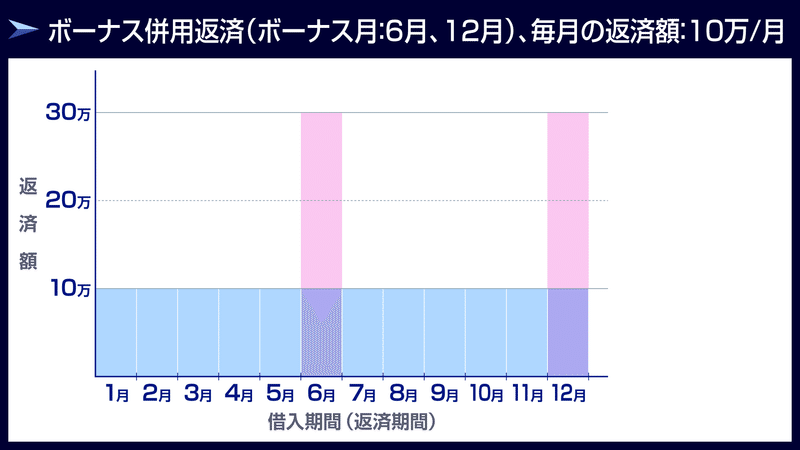

ボーナス返済がどういう仕組みかご存じでしょうか。

こちらをご覧ください。

縦軸が毎月の返済額、横軸が1年間の返済期間です。

ボーナス併用でない場合は、毎月の返済額が一定で、毎月同じ金額を返済していきます。

ボーナス併用返済は、ボーナスが支給される月だけ30万返済する、という返済計画で住宅ローンを借ります。

しかし、ボーナスは経営者が最も調整しやすい経費です。

会社の業績が悪い時、ボーナスが減ることがありますよね。

逆に業績が良い時には経営者はボーナスとして従業員に還元することもあります。

このように、ボーナスは変動費です。

会社の売上・利益がもろに反映されてしまいます。

にもかかわらず、住宅ローンの返済開始から終了まで

常に一定のボーナス返済で借りるのは危険です!

このコロナ禍で業績が悪化し、ボーナスが減ったorなくなった等にもかかわらず、

ボーナス併用返済の住宅ローンを組んでいた人は

今大変な思いをしています。

今から住宅ローンを検討している人は

ボーナス返済は選ばないようにしましょう。

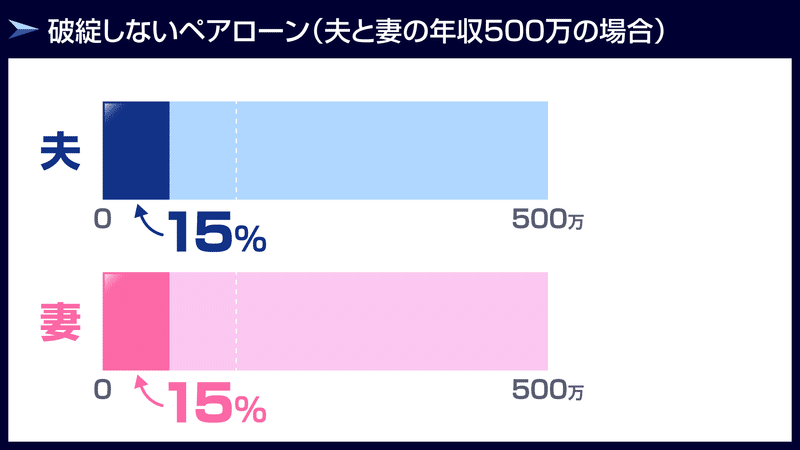

ペアローン

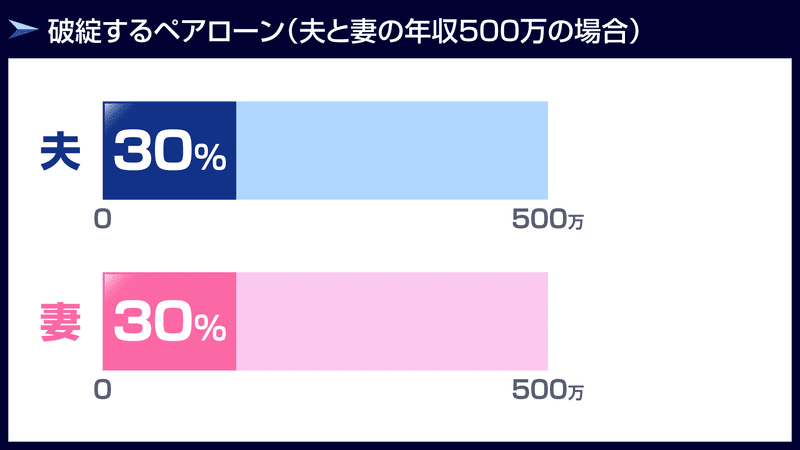

ペアローンとは、ご夫婦各々が住宅ローンを組むことを言います。

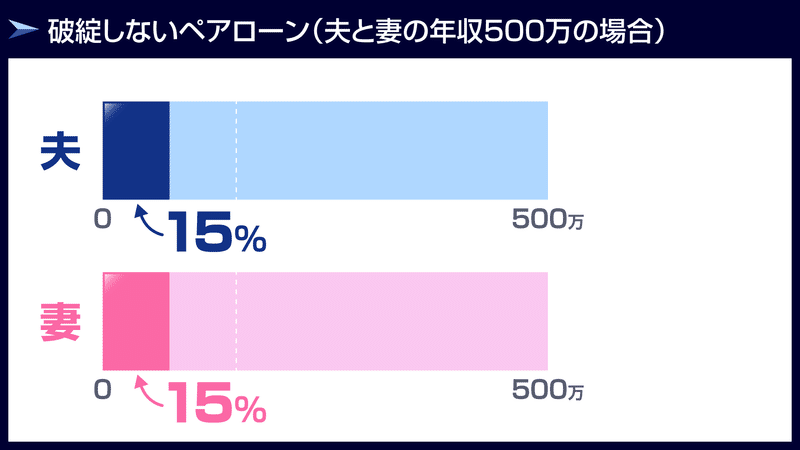

こちらは一番破綻しやすいペアローンの借り方です。

わかりやすくするために、夫婦それぞれ年収500万としました。

住宅ローン破綻者は、

ペアローンで組んで、さらに各々が

返済比率30%以上で借りている場合があります。

この形が一番危険ですので、絶対にやめておきましょう。

なぜ危険か、もうおわかりですよね。

1人で住宅ローンを組むときでさえ、返済比率30%を上限としなければならないと先ほどお伝えしました。

理想は25%以下です。

夫婦それぞれが返済比率30%で借りているということは、

どちらかの収入が止まった時、

もう片方がその分を負担する必要があるということです。

よくある例が、奥様が想定外に妊娠したため、働けなくなってしまい、

奥様がご自身の住宅ローンを払えなくなってしまうというパターンです。

そうすると、ご主人様が奥様の分も負担しなければならなくなってしまいます。

したがって、図のように

お互いが30%ずつ

住宅ローンを組むことはやめましょう。

どうしてもペアローンを組みたい時はこのようにしましょう。

それぞれの返済比率を15%上限としてください。

なぜならば、どちらかが支払えなくなりもう片方に負担が来たとしても、

30%以内に収まるからです。

どうしてもペアローンを組みたいという場合は、

返済比率15%を超えないようにしましょう。

共通点3 退職金一括返済を考えている

結論から申し上げます。

退職金

この3文字は頭から消去しましょう。

退職金はもう時代遅れです。

ボーナスの説明の際もお伝えしましたが、こういった制度は経営者の判断で制度を設けることも止めることもできます。

要はコントロール権限が従業員側にはありません。

したがって、退職金で一括返済を考えて

「住宅ローンを組む」「繰り上げ返済しない」のは

本当にやめた方がいいです。

共通点4 定期的にライフプランを見直さない

これから住宅ローンを組む方は

ぜひ3年に1回はファイナンシャルプランナーに

ライフプランを組んでもらって見直してください。

完済するまでに3年に1回は見直しをしてもらうとより良いです。

住宅ローン破綻者は「プロにライフプランを見てもらう」といった、

意識がありません。

していないから、破綻してしまうわけです。

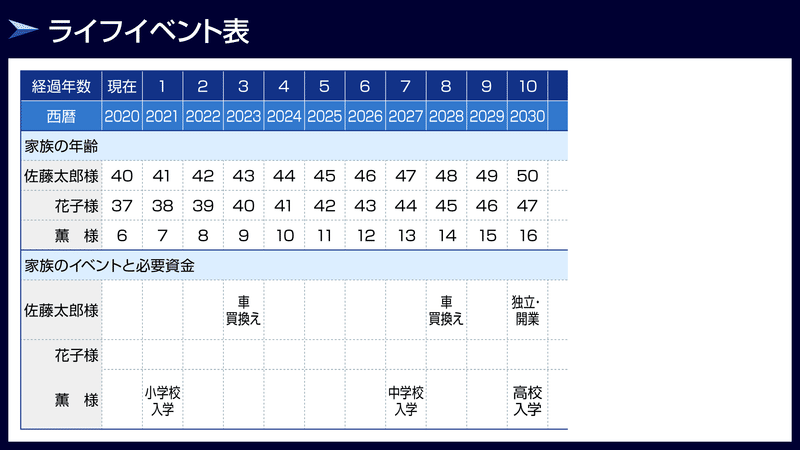

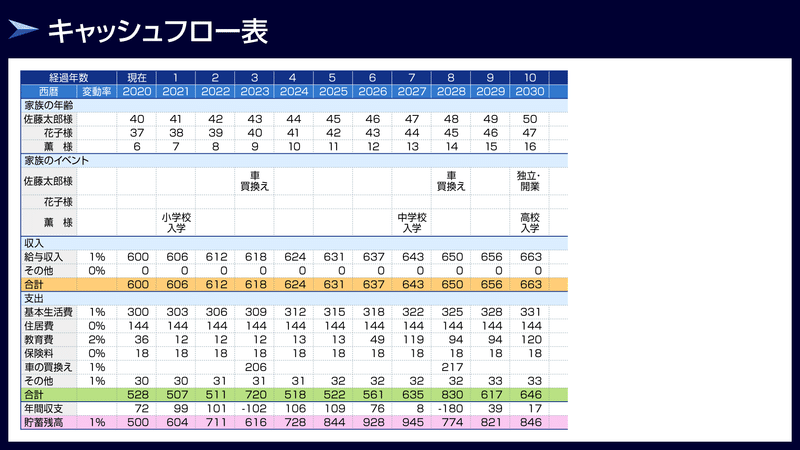

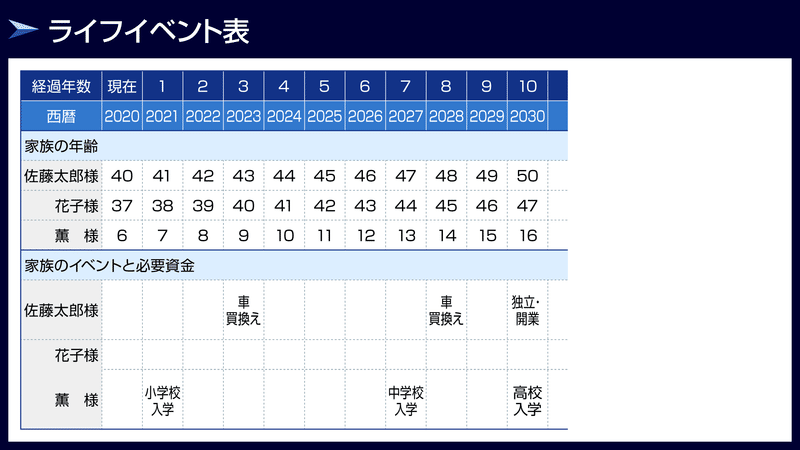

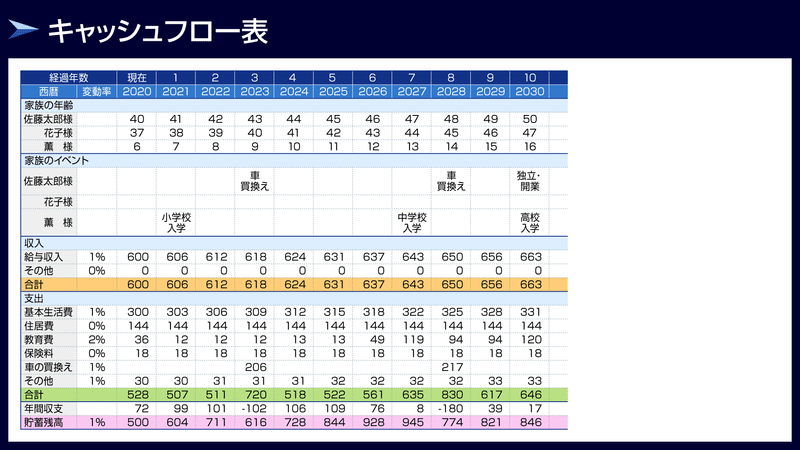

ライフプランはライフイベント表とキャッシュフロー表という2つのポイントがあります。

こちらがライフイベント表です。ご家族の人生でどういうイベントがあるのかが書いてあります。

例えば、お子様が何年後に小学校に上がり、何年後に中学校に上がるなど、

住宅ローン完済までに起こる家族のイベントを抽出してください。

そして、このライフイベント表に基づいたお金の入出金がキャッシュフロー表です。

このキャッシュフロー表を3年に1回作り直すことができれば、

「計画通りに貯金がたまらない」「住宅ローンの返済が滞る」といった、

資金系統のトラブルがなくなります。

ぜひみなさん3年に1回はファイナンシャルプランナーに

ライフイベント表とキャッシュフロー表を作成してもらうようにしてください。

共通点5 住宅ローンへの知識が不足している

住宅ローンは学び始めると奥が深い分野ですが、

ここでは4つのキーワードを覚えてください。

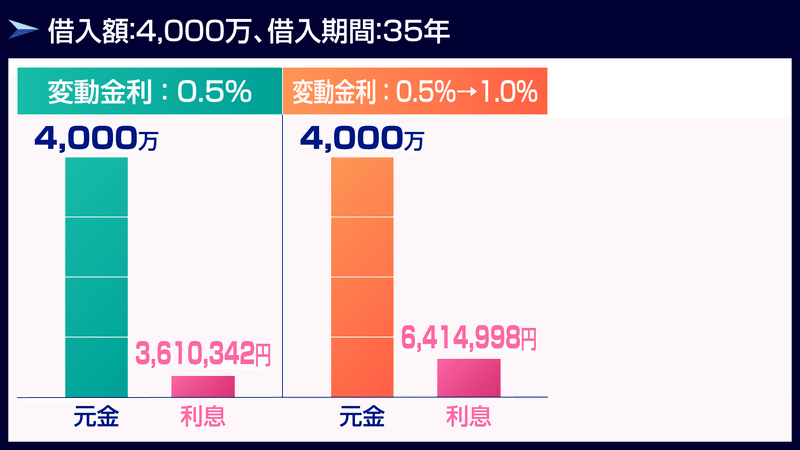

① 元金と利息の関係

住宅ローンを既に借りている方でも、

元金と利息の関係を、しっかりと理解できている方はあまりいません。

この元金と利息の関係性については、完璧に理解をしておいてください。

こちらは4,000万を35年で借りた場合の比較です。

左側は変動金利0.5%で借り、完済まで金利に変動がありませんでした。

右側は変動金利0.5%で借りはじめ、5年後に金利が1.0%に上昇しました。

図の通り、元金の4,000万はどちらも変わりません。

変わっているのは利息額です。

利息額は金利の変動によって上下しますが、

元金は金利が上昇しても下降しても変わりません。

このことを覚えておきましょう。

② 繰り上げ返済

繰上げ返済については、詳しくは以下の記事をご参照ください。

ここでは長くなるので割愛しますが、重要なポイントですのでしっかり理解をしておきましょう。

③ 総利息額

住宅ローンは元金と利息を払います。

そのうち、利息は完済までずっと一定額を支払うわけではありません。

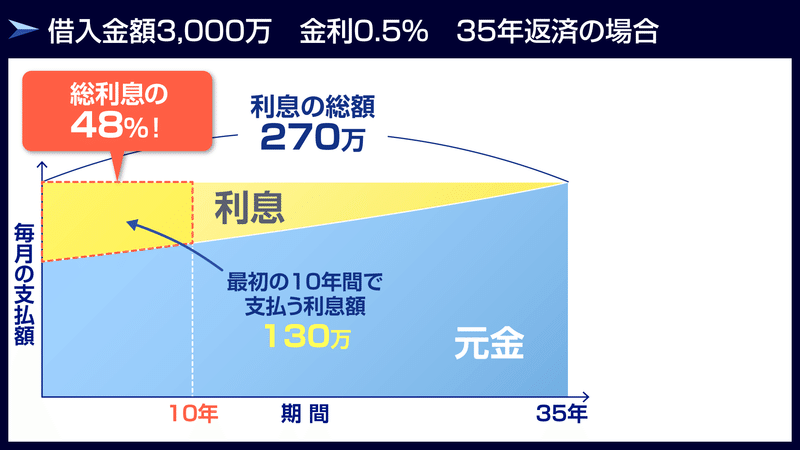

住宅ローン3,000万を金利0.5%で35年借りたケースです。

図を見ていただいた通り、利息の返済額は毎年変動しています。

覚えていただきたいのは、最初の10年間で総利息の何%を払うのか、です。

3,000万借りた場合、完済までに270万の利息を払います。

そして、最初の10年で一体いくらの利息を払うのかというと・・・130万です。

なんと総利息額の48%を占める額を最初の10年で払います。

住宅ローンは最初の10年で全体の半分の利息を払う仕組みになっています。

住宅ローンはこういう仕組みとなっていることを覚えておきましょう。

④ 借り換え

住宅ローンは借り換えができます。

このキーワードを知らない方も多いので、知っておきましょう。

住宅ローンを銀行から借り、その後、別の銀行に乗り換えるということです。

先ほど3年に1回ライフプランを見直すことをお勧めしましたが、

同じように3年に1回は借り換えできないか?総返済額が少なくならないか?

検討してほしいです。

まとめ

最後に簡単におさらいをしましょう。

残念ながら、毎年一定数の方が住宅ローンで破綻してしまいます。

住宅ローンで破綻する人には共通点があります。

1. 借りすぎ

住宅ローン破綻者は借りすぎがほとんどです。

気に入った物件を購入するために、無理をしてしまいます。

住宅ローンを組むときは、返済比率を25%以内にしてください。

もし超えてしまいそうでも、30%は何があっても超えないようにしてください。

住宅ローン破綻者は返済比率30%を優に超えている方がほとんどです。

返済比率30%を超えてしまう理由として、

住宅購入の正しい順序を知らないことが挙げられます。

住宅購入の正しい順序は

資金計画⇒エリア選定⇒物件選定 です。

住宅ローン破綻者は資金計画を立てずに、いきなり物件探しを始めるため、

無理な返済計画だったとしてもほしい物件を手に入れようとしてしまいます。

まずは資金計画を立てましょう。

住宅を購入しようと考えたとき、まずネットで検索すべきは住宅情報サイトではなく

モゲレコです。

このサービスを利用するところからスタートしてみてください。

利用料無料で、あなたに一番適した銀行を教えてくれるサービスです。

2. ボーナス返済やペアローン

住宅ローンを組むとき、ボーナス返済やペアローンを利用するのは絶対やめてください。

この時代にボーナスを信用してはいけません。

ペアローンも基本はやめてください。

どうしても利用するときは、返済比率15%を夫婦各々が超えないようにしましょう。

3. 退職金一括返済を考えている

退職金はいまや時代遅れの存在です。

退職金を当てにして働いてはいけません。このキーワードは頭から消去しましょう。

4. 定期的にライフプランを見直さない

住宅ローンを借りたら、3年に1回はファイナンシャルプランナーに依頼してライフプランを見直しましょう。

3年に1回、ライフプラン表とキャッシュフロー表を、時間を作って見直しておけば、住宅ローンで破綻することはありません。

5. 住宅ローンの知識が不足している

住宅ローン破綻者は住宅ローンの知識が浅い人がほとんどです。

勉強しろとまではいいませんが、重要なポイントだけ押さえておきましょう。

① 元金と利息の関係

元金は金利が上昇しても下降しても変わりません。変わるのは利息です。

② 繰上げ返済

ぜひ繰上げ返済の記事を読んでいただいて、タイミングや返済額について熟知しておいてください。

③ 総利息額

住宅ローンは最初の10年で全体の半分の利息を払う仕組みになっています。

これは借入額がいくらでも、半分の48%を払うことになります。

④ 借り換え

住宅ローンは3年に1回は

借り換えできないか?総返済額が少なくならないか?

確認してください。

こちらもモゲレコを利用すれば、

借り換えによってどれだけ返済額が少なくなるか、知ることができます。

そしてどこの銀行で借り換えできるのか3つ紹介してくれます。

ぜひチェックしてみてください。

長くなりましたが、今回は以上です。

少しは住宅ローン破綻から遠ざかることができたでしょうか。

この記事でお伝えしたことを遵守したうえで破綻した方は一人もいません。

したがって、この記事を理解し、正しい形で住宅ローンを利用すれば、

間違いなく住宅ローンで破綻しません。

住宅ローン破綻しないために

今回お伝えしたことをしっかり理解して

適正な住宅ローンを借りてください。

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。