繰上げ返済に反対する人に徹底反論してみた!繰上げ返済反対派は住宅ローン返済の本質を知らない!住宅ローンは繰上げ返済し続けて大丈夫!

今回は、

繰り上げ返済反対派の主張TOP3にビシバシと反論していきます!

よく、

「住宅ローンの繰り上げ返済は止めましょう」

という意見を聞くのですが、

結論として、

住宅ローンは、繰り上げ返済が出来るなら、行う方がよいです!

繰り上げ返済に反対する主張は3つ~5つぐらいに集約されていて、

ある程度、意見が限られています。

そのなかでも、今回は、

繰り上げ返済に反対する主張TOP3を取り上げて、

その主張に対して、1つ1つに反論し、対策をお伝えします。

このnoteを読めば、

繰り上げ返済に反対する主張TOP3の内容と、それに対する反論や対策を知ることが出来るだけでなく、

最終的には、

住宅ローンの繰り上げ返済を行える場合には行った方がよい理由

を理解することが出来ます。

第1位:「手元の資金が少なくなる」への反論・対策

繰り上げ返済をすると、手元の資金が少なくなる、生活が苦しくなる

といった意見が多いです。

これに対しては、

生活が苦しくなるまで繰り上げ返済してはいけない

という考え方を持ちましょう。

仮に、繰り上げ返済することで、生活が苦しくなる状態なのであれば、

それは、今はまだ返済できる状況にないということです。

返済できる状況になってから繰り上げ返済をしましょう。

また、

もし繰り上げ返済するのが不安であれば、

繰り上げ返済する前に

ファイナンシャルプランナーに相談して決めましょう!

思い込みで判断を誤って、失敗し、後悔するより、

きちんとプロに相談して正しい判断をした方がよいです。

もし、ファイナンシャルプランナーに相談してみて、

「繰り上げ返済をしない方がよい」と言うのであればしない、

「繰り上げ返済をした方がよい」と言うのであればする、

というように、

はじめから繰り上げ返済をすることをやめてしまうのではなく、

プロの判断を受けて、

納得感を持って決めるとよいでしょう。

繰り上げ返済することでメリットがあるので、

もし出来る状態なのであれば、是非した方がよいでしょう。

具体的には、

繰り上げ返済をすることで、

① 総利息額が少なくなる(返済総額が少なくなる)

② 返済期間が短くなる(返済期間短縮型)

③ 毎月の返済額が少なくなる(返済額軽減型)

この3つのメリットがあります!

① 総返済利息額を少なくする(返済総額が少なくなる)

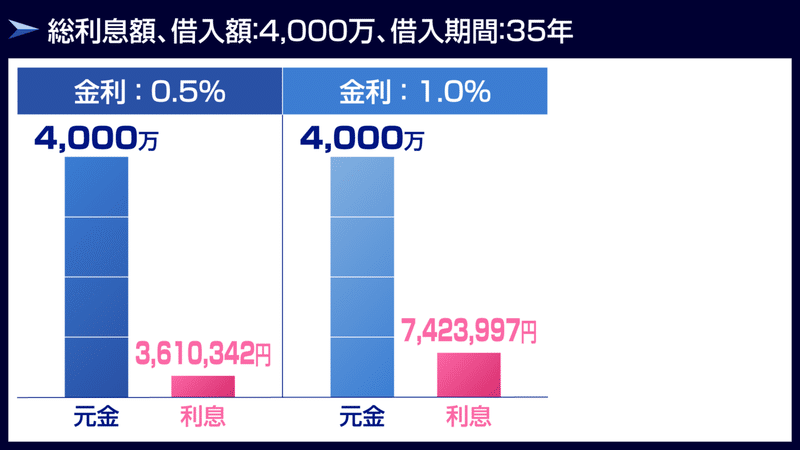

住宅ローン4,000万円を35年で借りた場合の元金と総利息額のグラフです。

左側が金利0.5%の場合で、右側が金利1.0%の場合です。

元金は金利が高くても低くても、一切関係ありません。

元金は借りた分を返さないといけません。

金利の影響を受けるのは、利息です。

左側の、金利0.5%で借りた場合の総利息額は、

3,610,342円です。

一方で、

右側の、金利1.0%で借りた場合の総利息額は、

7,423,997円です。

金利によって総利息額に差はあるにせよ、

どちらもなかなかお高い金額でしょう。

利息額の部分を減らすことが出来れば、

トータルで返済しなければいけない金額が減ることになるので、

返済が楽になりますし、

減らせるものなら減らしたいと多くの方が思うことでしょう。

実は、

繰り上げ返済することで、

この利息額を減らすことが出来るのです!

繰り上げ返済を上手に活用すれば、

この総利息額をゼロに近づけることも可能です。

繰り上げ返済をすることで、

少しでも利息額が減るとなれば、

繰り上げ返済をしてみたいと思いませんか?

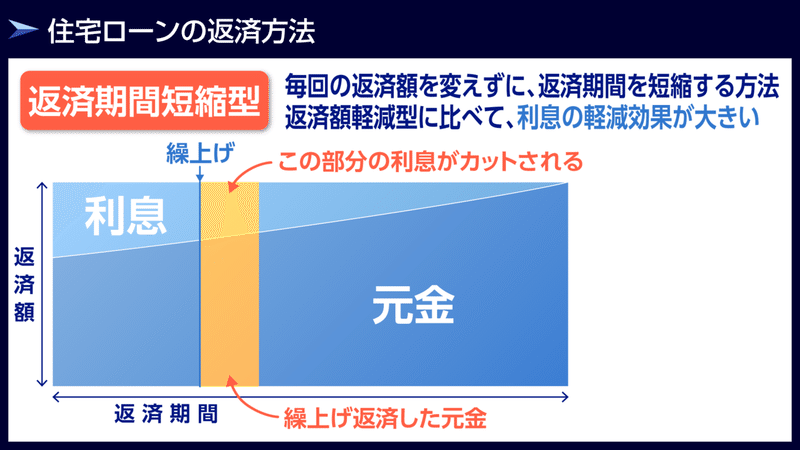

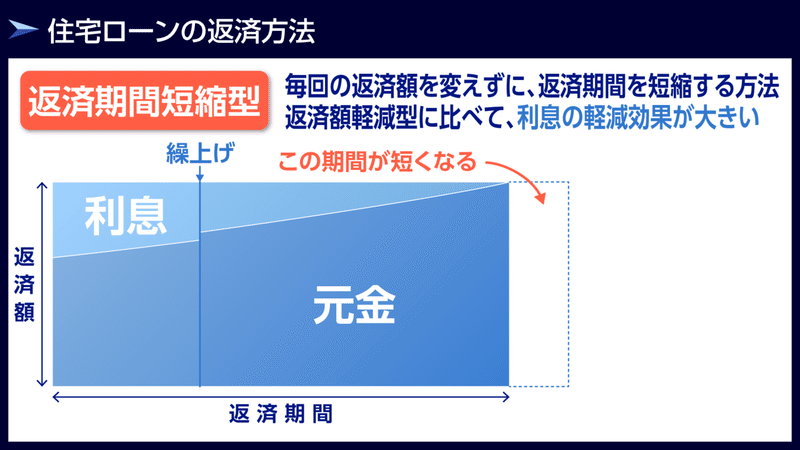

② 返済期間が短くなる(返済期間短縮型)

繰り上げ返済には、

返済期間短縮型と、返済額軽減型の2つの種類があります。

このうち、

返済期間短縮型を使えば、

総利息額を少なくすることができ、

返済期間も短く出来ます!

返済期間短縮型では、

繰り上げ返済した際、総返済額は減りますが、毎月の返済額は変わりません。

繰り上げ返済した分、返済期間を短くすることが出来ます。

将来のことを考えると、何かとローンの返済期間を短く出来た方が

心理的に楽になるでしょう。

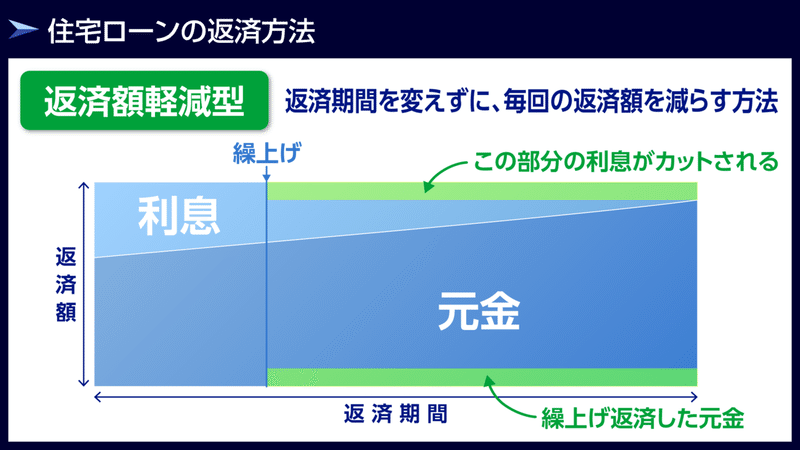

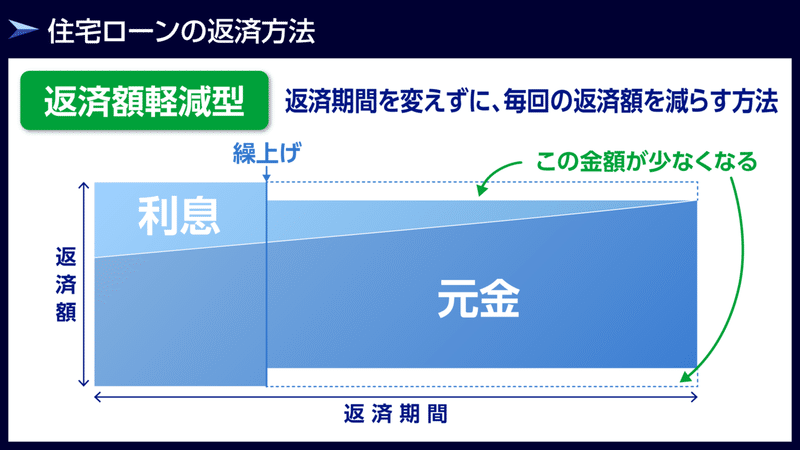

③ 毎月の返済額が少なくなる(返済額軽減型)

繰り上げ返済のうち、

返済額軽減型を使えば、

返済期間は変えずに、毎月の返済額を減らすことが出来ます!

返済額軽減型では、

繰り上げ返済した際、総返済額が減ることで、

返済期間は変わりませんが、毎月の返済額を減らすことが出来ます。

毎月の支出を、繰り上げ返済をすることで、

減らせると考えれば、かなり楽になりますね!

ここまで、住宅ローンの繰り上げ返済のメリット、

① 総利息額が少なくなる(返済総額が少なくなる)

② 返済期間が短くなる(返済期間短縮型)

③ 毎月の返済額が少なくなる(返済額軽減型)

この3点をお伝えしてきました。

老後の資金問題などが社会問題になっている昨今では、

何かと将来のお金の不安も尽きません。

繰り上げ返済をすることで、

総返済額が減り、普通に返済するよりも総利息額がお得になり、

返済期間を短くしたり、毎月の返済額を減らしたりも出来る

と考えれば、

ぜひ、繰り上げ返済を行えるのであれば、将来のお金のためにも早いうちから行った方がよいでしょう。

第2位:「団信の保障額が少なくなる」への反論・対策

「団体信用生命保険の保障額が少なくなるので、

繰り上げ返済すべきではない」と主張する人がいます。

まず、この意見に反論・対策をする前に、

団体信用生命保険について確認します。

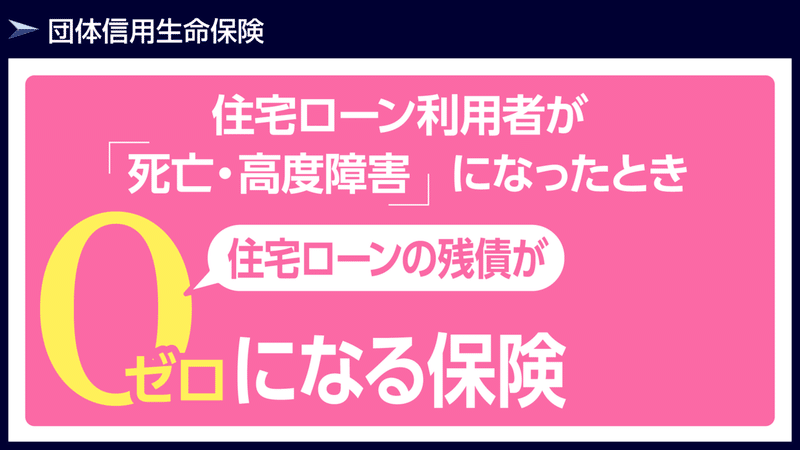

団体信用生命保険とは、

住宅ローン利用者が「死亡・高度障害」になった時に、

住宅ローンの残債がゼロになる保険です。

もし、ご主人様に万が一のことがあった場合、

賃貸の場合は、残された奥様が、これまで通り家賃を支払わなければならず、

非常に家計が大変な状況になってしまいます。

しかし、

マイホームを購入し、住宅ローンを借りて、団体信用生命保険に加入していれば、

住宅ローンの残債が免除となるため、

家計の心配も減ることになります。

この様に、団体信用生命保険に加入していれば、

万が一の際に住宅ローンの残高(元金)をゼロに出来るので、

入っておくと安心な保険です。

ここで、

どうして団体信用生命保険のために、

繰り上げ返済に反対する人がいるのかというと、

「万が一のとき、住宅ローンの残高が全額免除されるのだから、

一切繰り上げ返済は行わず、

住宅ローン残高は多い方がよいだろう」

と考えているからです。

ただし、

あくまでも団体信用生命保険は、

「保険」であり、

もしもの時に備えて加入し、

もしもの際の損失を最小限に抑えるためのものです。

保険は困らないために入るものであり、

得をするために入るものではありません。

つまり、

団体信用生命保険は、リスクヘッジのためのものであり、

悪用するためのものではありません。

邪な考えは持たず、

堅実に、住宅ローンは払える時に繰り上げ返済してしまいましょう!

第3位:「繰り上げ返済するなら投資に回した方が良い」への反論・対策

「繰り上げ返済するなら投資に回した方が得だ」と言う人がいます。

確かに、住宅ローンだけにとらわれず、NISAなどを上手に活用したり、長期分散投資をすることで老後の資金を蓄えるという総合的なファイナンシャルプランニングの考え方も大切です。

ただし、住宅ローンのことは必ず念頭に置いた方がよいでしょう。

多額の住宅ローンが残っている状態で、投資にまわすのは、

必ずしもよいとは言えません。

住宅ローンが残っている状態で投資をするということは、

ある意味で、借金をして投資をしている状態とほとんど変わらないでしょう。

借金をして投資をするというのは、非常にストレスのかかることです。

相場がよい状態の時はいいですが、必ず下落局面がきます。

その時に、借金がある状態で投資をしていると、

少なからず心理的負担になります。

リスク分散をしたとしても、投資にはどうしても不確実性が伴い、

元本割れする場合も大いにあるので、

あくまでも余裕資金で行うべきです。

あるいは、住宅ローンの返済のことを念頭に入れて、

総合的な資金管理を綿密に行った上で投資をするべきです。

住宅ローンがある状態で投資するべきではないでしょう。

投資益よりも住宅ローンの繰り上げ返済を行って、

利息軽減の恩恵を受けた方が得になる場合があります。

もし、それでも、

「投資をした方がいいに決まっているじゃないか!」という方のために、

投資を始めたいのであれば、

その前に、

住宅ローンをあらかじめ、ある程度、繰り上げ返済しておき、

住宅が売れる状態になってから始めましょう!

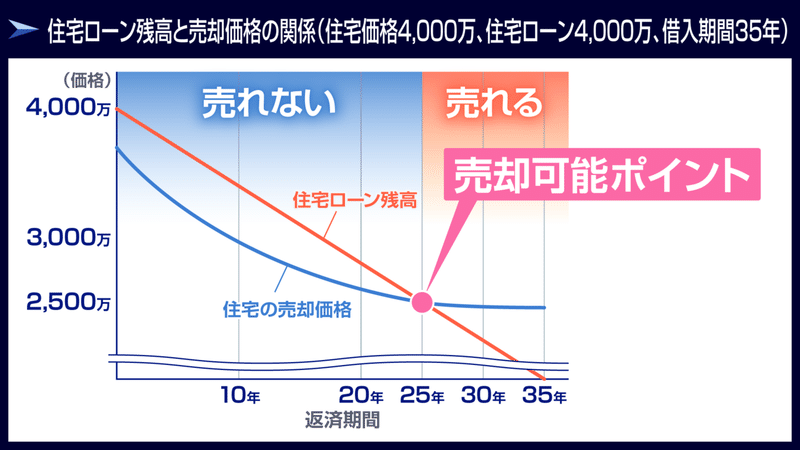

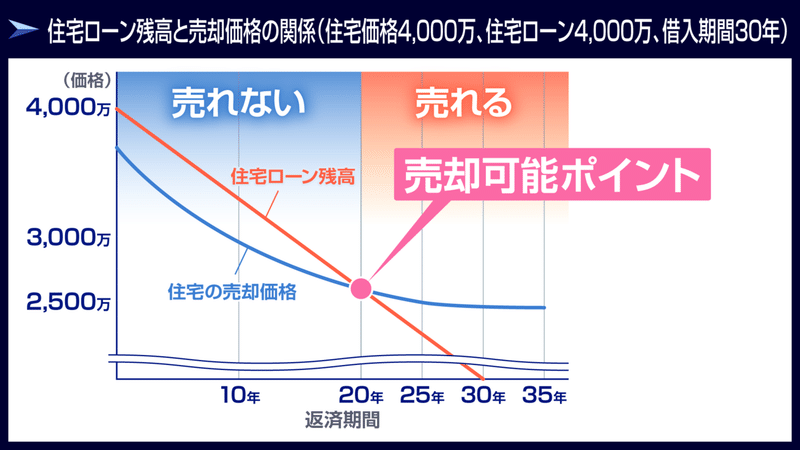

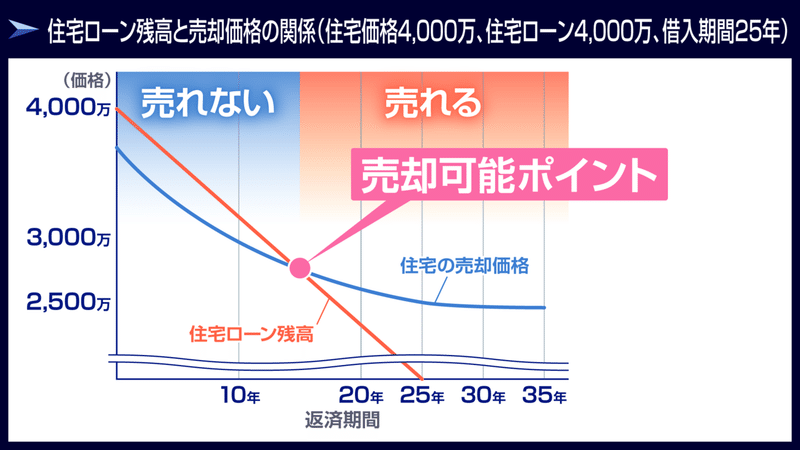

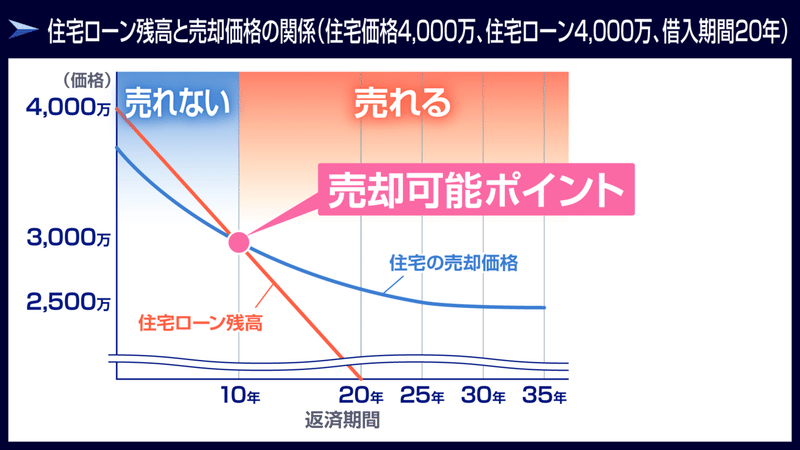

住宅ローンの残高と、住宅の売却価格のグラフが交わる点が、

売却可能ポイントです。

この売却可能ポイントでは、

住宅ローンの残高と、住宅の売却価格が等しくなっており、

損をせず住宅を売ることが出来ます。

繰り上げ返済した場合、

売却可能ポイントを、前倒しにすることが出来ます。

繰り上げ返済を行い、売却可能ポイントが訪れれば、

住宅を売りたいと思った時に、売ってもよい状態になります。

大体15年目ぐらいに売却可能ポイントが迎えられると理想です。

このように、

売りたいと思った時にいつでも売れる状態にして、

余裕のある状態になったら、

投資を始めると安心でしょう。

まとめ

繰り上げ返済反対派の意見に反論し、対策をお伝えしたことで、

繰り上げ返済をするメリットが、

しっかりとお分かりいただけたのではないでしょうか?

繰り上げ返済をすると、

① 総利息額が少なくなる(返済総額が少なくなる)

② 返済期間が短くなる(返済期間短縮型)

③ 毎月の返済額が少なくなる(返済額軽減型)

この3つのメリットがあります!

ぜひ、繰り上げ返済を上手に活用し、

少しでもお得に、住宅ローンを活用しましょう!

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。