【衝撃の反論】一生賃貸派に徹底抗戦!賃貸のデメリットを世界一わかりやすく解説!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

本日のテーマは【これを知ったら、一生賃貸暮らしの人は0人になる説!】です。

この記事を読了後、賃貸暮らしであることに危機感を覚えるであろう衝撃的な内容になっております。

ということで、今回は

一生賃貸派の主張10個に徹底反論!していきます。

記事を読んでいくうちに、あなたが事実と信じていたことが根底から覆される可能性もあります。

逃げずにしっかりと聞く覚悟を持ってください。

持ち家VS賃貸は、ネットでもよく議論になる永遠のテーマですよね。

マイホームを買った方がいいのか?一生賃貸で借り続けたほうがいいのか?

多くの人が悩んでいるにもかかわらず、

「こういう理由で、こっちを選んだ方が得です、正解です!」

と明確に言語化している人は見当たりません。

私のところにも、マイホームを買うべきですか?賃貸のままでいいですか?という質問がよく来ます。

なぜ多くの人が自分で答えを出せないのでしょうか?

それは基準にすべきポイントがわからないからです。

さて、あなたは生涯でかかる住居費について真剣に考えたことはありますか?

「考えたこともない」という人も、この機会に真剣に考えてみましょう。

ずっと、持ち家VS賃貸で悩めるわけではありません。

早く結論を出さないと、「住宅ローンを借りられる年齢を過ぎている」ということにもなりかねません。

マイホームを買えなかった人は、死ぬまで家賃を払い続けます。

よく知らない賃貸オーナーに、毎月毎月家賃を上納し続けることになります。

「買う」or「買わない」この決断はなるべく早く決着をつけねばなりません。

学校では教えてくれません。

不動産屋が本当にあなたの利益を考えて発言しているかも怪しいものです。

どうしていいのかわからないのは当然のことだと思います。

人生100年時代に一生賃貸で暮らすのは悪手です。

持ち家VS賃貸の記事はネットにあふれていますが、偏った意見ばかりで本質が見えない。

そんな印象はありませんか?

極論ばかりで納得しづらいうえに、情報があふれていて選別しきれない。

それはあなただけではありません。

本来、マイホームを買った方が良い人と、賃貸でも問題ない人ではそれぞれ条件が異なりますが、

ネットでは主張ありきのために、体系的な解説が蔑ろにされているうえ、明確な定義がどこにもありません。

あなたがよくわからないのも当然のことだと思います。

かといって、決断しないわけにはいきません。

しかし、決断するための正しい情報がわからないということでしょう。

この記事を理解してもらえば、買うか買わないかを決断できます。

もう「持ち家VS賃貸」で悩まなくなります。

こう言うと、「あなたも不動産屋さんでしょ?」という人もいるかもしれません。

確かにそうですが、私は「すべての人がマイホームを買うべき」とは思っていません。

今回、買わなくていい人の定義も明確にします。

私の話を聞いた方からは

「買わなくていい人に当てはまりました!」「買う気持ちが固まりました!」「数年は賃貸でいきます!」など、たくさんの意見をもらっております。

ぜひ私の知識をあなた自身のものにして、買うか買わないかの悩みを解消してしまいましょう!

一生賃貸派の主張①

持ち家は売却するときに値段が下がるから、投資としては意味がない!

私の反論

持ち家に不動産投資の考えを持ち込まないこと!

不動産投資をしたければ、自宅とは別にワンルームマンション投資や一棟マンション投資をするべきです。

自分が住む家と投資を一緒にしてはいけません。

自宅を投資の対象として見ている人は、一体何が問題だと思いますか?

それは、人生の価値をわかっていないことです。

家族の気持ち、奥様の気持ちをまったく理解していないのです。

私は、ご夫婦との面談を何度も繰り返し、お二人の会話をたくさん聞いてきました。

ご主人様が売却するときに高く売れる物件を探そうとしていると、

たいていの場合、奥様は嫌がります。

奥様の立場でちょっと想像してみてください。

ご主人様から次の2つの言葉を掛けられたとします。

「とにかく売却するとき、高く売れそうな物件を探そう!」

or

「君が住みたい家を買おう!家族が快適に過ごせる家を買おう!」

どちらが奥様にとって、うれしい言葉でしょうか?

ご主人様が、売却時の値段ばかりに目を向けていると、奥様は家族を蔑ろにされているように感じます。

奥様は家族で過ごす大事な時間を育む場所として、家をとても重要視しています。

それを一番に考えて欲しいんです。

売却時の金額よりも、今家族で過ごす時間の価値が高いと考えているわけです。

確かに、時間はお金では計れません。

たとえ売却価格が0円になったとしても、住んでいる期間、快適に家族で楽しく暮らせれば、元を取ったと言えるのではないでしょうか?

余談ですが、マイホームは買って何十年後に売ったとしても、買った時の半額以上で売れることは間違いありません。

逆に、賃貸の場合は1円も戻ってきません。

賃貸は払ったら払った分だけがなくなっていきます。

投資という観点で見るのであれば、賃貸の方が悪手です。

一生賃貸派の主張②

状況によって住みたい場所が変わるので、賃貸のままがいい。

この主張をする人はある能力が欠けております。

それは想像力です。

この主張は、独身もしくは子供がいない人に多いです。

自分の将来設計を今一度想像してみてください。

子供ができると、親の都合で引っ越しを繰り返すことが難しくなります。

なぜなら、少し住む場所を変えるだけで学区が変わってしまうからです。

転勤など、お仕事の都合であればいたしかたない部分もありますが、

親の嗜好で、子供に何度も転校を強いるのは可哀想ですよね。

そうなると、子供がある程度自立するまでは、住居を固定する人が必然的に多くなります。

保育園・幼稚園~高校まで、と考えると10年以上はかかります。

子供のためにどう動くか?

何のための家なのか?

を今一度考えてみましょう。

一生賃貸派の主張③

給料の減額やボーナスカットによって、住宅ローンが払えなくなるかもしれない。

この主張に対して言いたいことは、ボーナス併用返済で借りてはいけないということです。

ボーナスっていうのは、会社の業績が良いときは多くもらえるかもしれませんが、

業績が悪くなったら少なくなるものです。

経営者はそのようにボーナスをコントロールしています。

コロナ禍、業績悪化により大手企業もボーナスカットに踏み切りました。

こんな不確定な収入を前提に、住宅ローンの返済プランを考えるべきではありません。

ですので、ボーナス併用返済だけは絶対に選んではいけません。

また、返済比率という言葉をご存じでしょうか?

今回の主張をする人は、住宅ローンの返済比率を知らないことが多いです。

返済比率とは、年収の内に占める住宅ローンの返済額の割合のことです。

難しいことではありませんが、お金を借りるのであれば理解しておくべき内容です。

住宅ローン以外に車の返済とか不動産投資の返済もあれば、それらも全部含めて年収の何パーセントになるのか?

これが返済比率です。

では、返済比率って年収の何%以内に収めればいいのでしょうか?

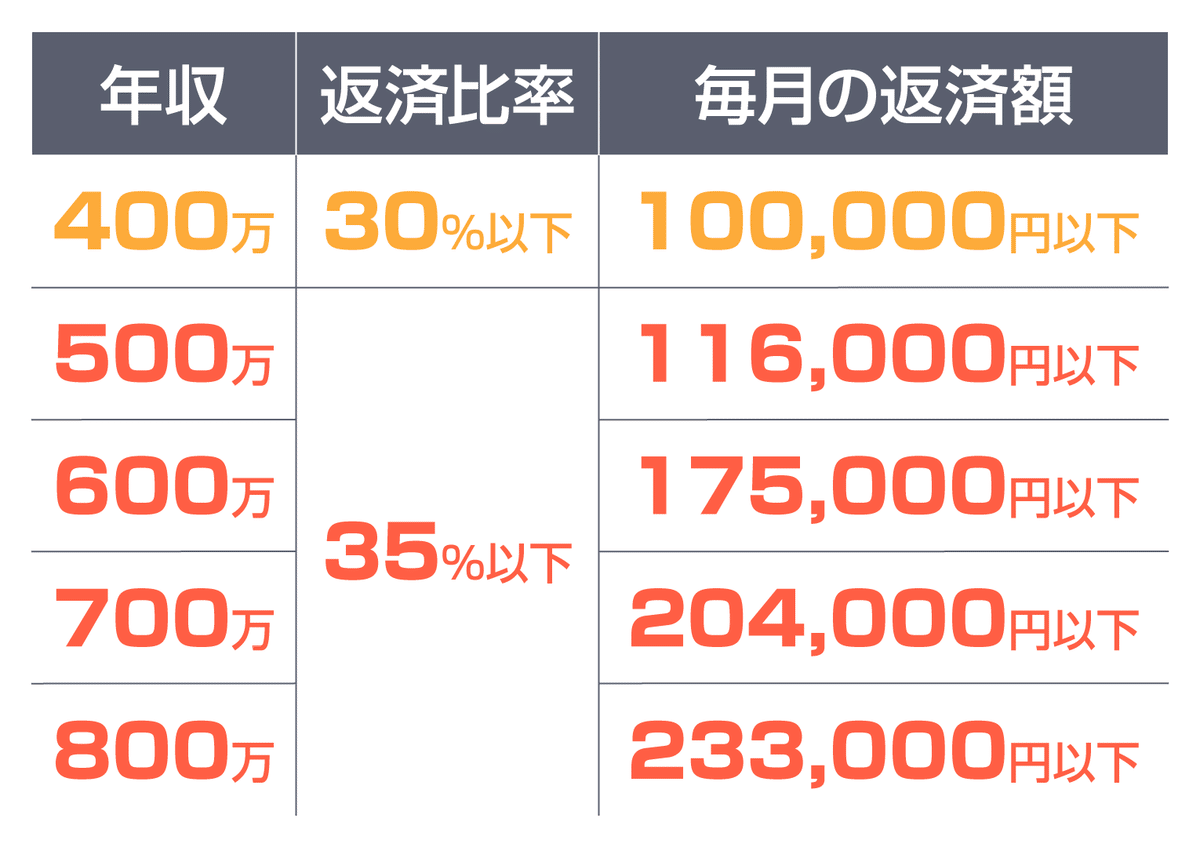

答えは30%以下です。

理想は25%ぐらいです。

実は、返済比率が30%を超えると住宅ローン破綻を起こす可能性が非常に高くなるのです。

参考までにフラット35の返済比率を見ていきましょう。

フラット35とは、国が提供している住宅ローンのことです。

フラット35では、年収400万未満と年収400万以上で貸し出す返済比率を明確に設定しております。

年収400万未満の方は、返済比率30%以下になる金額しか住宅ローンを貸してくれません。

年収400万以上の方は、返済比率35%以下になる金額しか貸してくれません。

では、返済比率を毎月の返済額にするとこうなります。

年収400万の方の毎月の返済額は、10万円以下ということになります。

年収500万の方は、毎月の返済額11万6000円以下です。

ここで勘違いしがちなポイントですが、

住宅ローンで借りられる金額と実際に借りていい金額は異なります。

確かに年収400万以上であれば、返済比率35%までであれば借りることはできます。

でも、貸してくれるからっていって、その金額を全部借りないでください。

先ほども言いましたけれども、理想は返済比率25%以下です。

30%は絶対に超えないようにするべきです。

銀行の担当者が「返済比率35%になるまで貸しますよ!」と言ってきても、

30%を超える部分は絶対に借りないでください。

給料が減額になろうが、ボーナスがカットされようが、どのみち家賃という住居費は払い続けなければいけませんよね?

人生において住居費は一生払う費用です。

その住居費を、

家賃で払うか?

住宅ローンの返済で払うか?

この2択なんです。

住宅ローンを組まなかったとしても、家賃を一生払い続けることに変わりはありません。

住居費を一生払う覚悟がないのは、家庭を持つ覚悟がないのと同じです。

一生賃貸派の主張④

住宅ローンは、長期の借金を抱えるリスクがある。

似たような主張で、35年の住宅ローンの返済がストレスというものもあります。

このような主張する人は借金の本質を全く理解してないです。

借金がない=良いこと

借金=悪

という考えの人が一定数います。

借金について改めて真面目に考えてみましょう。

借金とは払わなければならないお金のことを言います。

今、借金が「ない」と人は、この先の人生で支払うべきお金がありませんか?

人生を生きていくと、洋服代、食費、家賃、娯楽費・・、上げたらキリがありません。

人生を生き抜くためには、お金を払い続けなければいけません。

借金を払わなければいけないお金と定義するのであれば、

誰しもが借金を抱えていることになります。

借用書があるかないかだけの違いです。

マイホームを買わずに住宅ローンを組まなかったとしても、

賃貸であれば一生家賃を払い続けなければいけません。

つまり借金と同じです。

「賃貸暮らしは、一生借金が消えない」とも言えるでしょう。

家賃を払う限り、死ぬまで借金を払い終わることはありません。

でも、住宅ローンの場合は完済することができます。

賃貸は、一生家賃を払い続けなければいけないという、すごいリスクがあるんです。

一生賃貸派の主張⑤

賃貸で引っ越しを繰り返せば、常に新しい家、常に新しい設備・仕様で暮らすことができる。

この主張する人は、根本的な勘違いをしているのではないでしょうか?

まず、賃貸とマイホームは全く違う商品です。

商品が異なるため、そもそも比べても意味がないのですが、比較して優劣をつけたい人が多いですよね。

例えば、賃貸マンションと分譲マンションはどのような点に違いがあるのでしょうか?

僕のような不動産屋や建築士、そして建設業者の職人にとっては常識ですが、構造・仕様・設備が全く違います。

「同じだと思っていた!」という人が多いのではないでしょうか?

賃貸マンションというのは、貸すために作ります。

分譲マンションは、販売するために作ります。

賃貸マンションには必ず、賃貸オーナーがいます。

賃貸オーナーは部屋を貸して毎月利益を得るために、マンションを建設します。

「利益を取りたい」ってことは、「建築費を限界まで抑えにかかる」ということです。

貸すのには十分というところまで構造・設備・仕様のランクを下げてマンションを作ります。

従いまして、分譲マンションに比べて、賃貸マンションの構造・設備仕様っていうのはチープです。

分譲マンションというのは購入してから長年住むため、良いものでないと誰も買ってくれません。

だから、構造も設備も仕様も高ランクでしっかりしたものを選びます。

「賃貸は、引っ越しするごとに新しい設備仕様が利用できる」という主張は、不動産業者や建築士からすると片腹痛い発言です。

どこまで行っても、賃貸は賃貸でしかありません。

「常に引っ越せる」と思っている考えも、間違っています。

定年後、思い通りに賃貸を借りられると思いますか?

「人口も減少、空き家も増えているから心配ない」

と思うかもしれませんが、結論から言うと借りることはできません。

賃貸オーナーや家賃保証する会社の立場になって考えてみましょう。

賃貸オーナーは、一定の収入がある会社員、自分に家賃収入を途切れず振り込んでくれる人がターゲットです。

年金は毎月ではありませんし、年収にすると非常に少なくなります。

また定年後、いつまで生きられるか分かりませんよね?

従いまして、世の中の賃貸オーナーはなるべく年金受給者を避けたいと思っています。

賃貸オーナーだけでなく、家賃保証をしている保証会社もなるべく年金受給者とは契約したくないと思っています。

家賃保証会社は家賃が振り込まれなかったら、オーナーに立て替える義務があります。

だからリスクが高い定年迎えた高齢者の審査は通りづらくなります。

これが現実です。

一生賃貸派の主張⑥

住宅ローンを借りた場合は、金利上昇のリスクがあるが、賃貸であれば家賃は上昇しないから賃貸がいい。

確かに住宅ローンを借りたら金利上昇で支払う金額が増えてしまうかもしれません。

しかし、この主張はそもそも金利上昇=悪だと決めつけています。

金利が上昇することが悪で、金利が上昇した場合の対策もないと思い込んでいます。

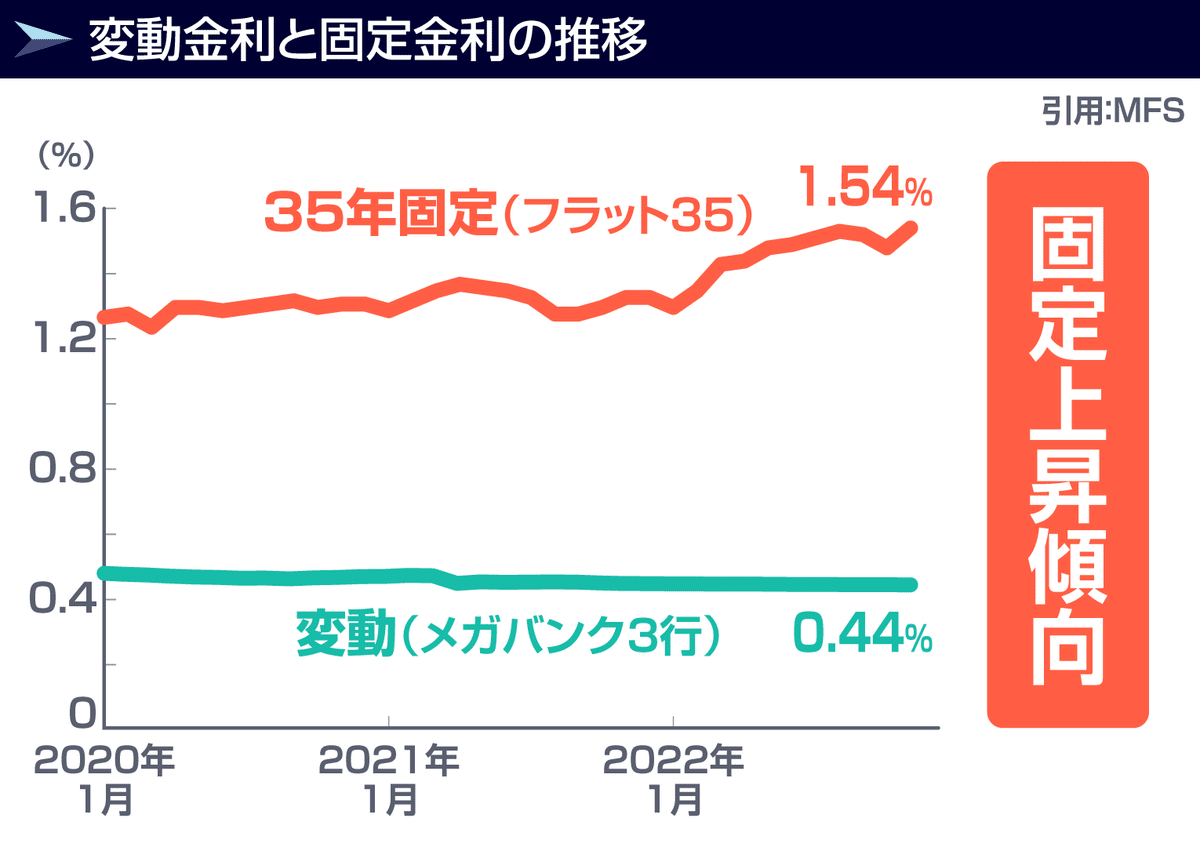

金利の上昇が嫌とは、変動金利の上昇を恐れているということです。

こちらは2020年の1月からの変動金利ですが、ずっと上昇していません。

しかし、本来、変動金利は上昇しなければならない性質のものです。

今、驚いた人もいるのではないでしょうか?

変動金利は上昇を期待しなければいけない!のです。

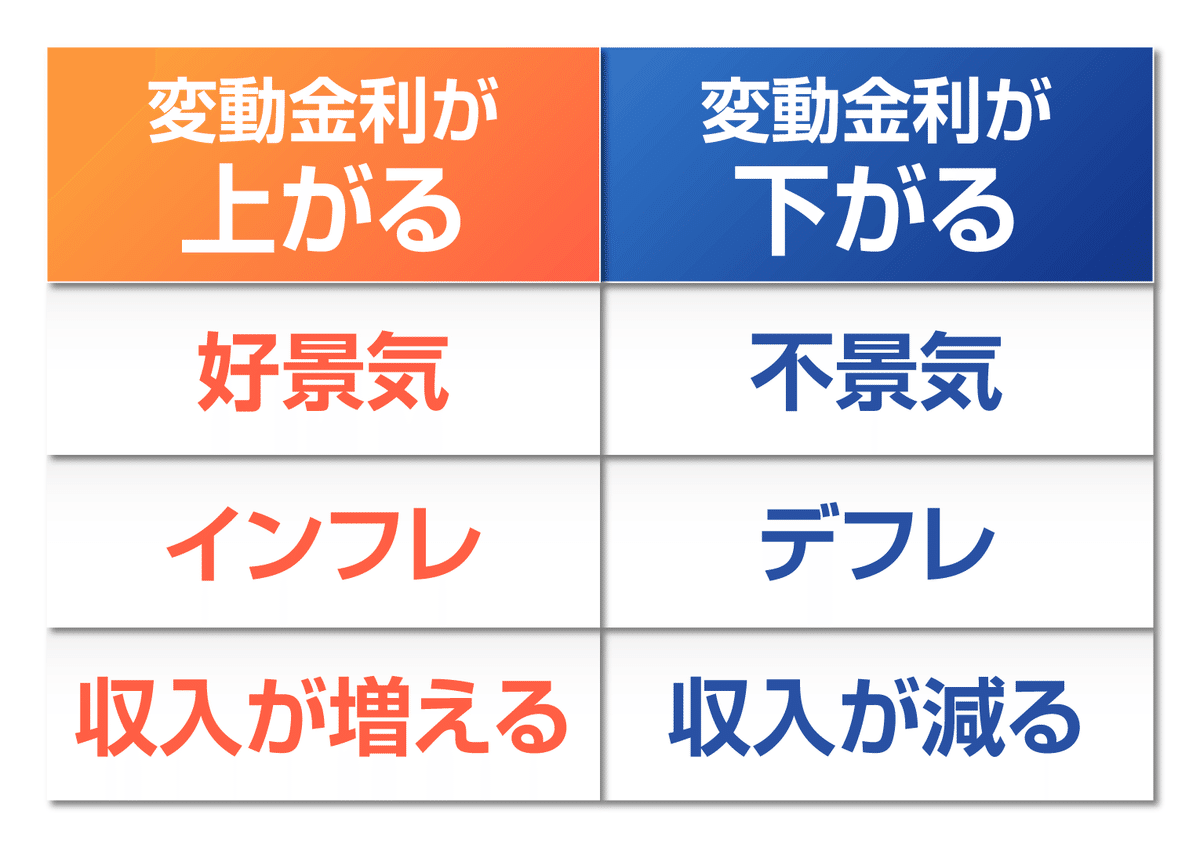

そもそも、変動金利が上下する際にはそれぞれ絶対条件があります。

まず、変動金利が上がるときには3つの条件があります。

この3つの条件を満たさないと、変動金利は上がりません。

変動金利は、

・好景気

・インフレ

・収入が増える

この3つの条件を満たさないと上がらないんです。

一つ目、好景気かどうか?

日本は残念ながら、今、景気が良くありません。

なぜ景気が良くないと断言できるかというと、それは超低金利だからです。

景気が悪いとき、日本銀行(日銀)は、銀行に貸し出す金利を下げます。

日銀からお金を借りて、銀行は企業に低い金利で貸し出します。

銀行が企業に貸し出す金利を下げれば、多くの企業がお金を借りることができます。

多くの商品やサービスが生み出され、お金が循環します。

この循環を促進させることで、景気を良くしようとしているわけです。

2つ目、インフレかどうか?

日本は好景気に基づいて物価が上昇しているでしょうか?

いいえ、景気は下がっているにもかかわらず、物価だけが上昇している状況です。

この状況のことを、スタグフレーションと言います。

3つ目、収入が増えているかどうか?

あなたの収入増えていますか?

こちらは過去30年間の日本の平均賃金を表したものです。

30年前の平均賃金を100として、そこから現在に至るまでどのように推移してきたかを表しています。

見ていただいてわかるとおり、日本の平均賃金は過去30年間横ばいです。

それに対して、日本以外の国は右肩上がりです。

こちらは各国の平均年収を表したものです。

日本が、かなり低いことがよくわかります。

日本の平均年収は、450~470万くらいでずっと推移しています。

日本は不景気でスタグフレーションでみんなの収入も増えてない。

だから、変動金利は上がりません。

言い方を変えれば、

このような状況では、変動金利を上げることができない

ということです。

ここまででおわかりいただけたのではないでしょうか?

日本の平均年収の増加、これが実現する時は、変動金利が上がる時です。

変動金利が上がる時、あなたの収入も上がります。

したがって、変動金利が上がることを願うべきなのです。

「変動金利が上がるのが嫌」ということは、「自分の収入も上がらなくていい」と言っているのと同じということです。

一生賃貸派の主張⑦

持ち家は住宅ローンの返済が終わっても、リフォームや修繕費用がかかる。

賃貸は家賃だけだから賃貸がいい。

確かにマイホームを購入すると、

住宅ローンを完済しても、リフォーム費用や修繕費用などがかかります。

しかし、この主張は、計算が甘いと言わざるを得ません。

あなたは、マイホームを購入する場合と賃貸で暮らす場合で、一生で払う金額をしっかりと計算したことがありますか?

確かにマイホームを購入した場合、住宅ローンを完済したとしても、定期的にリフォームや修繕費用がかかります。

しかし、一生家賃で払い続けた場合と比べてどうでしょうか?

現代は、人生100年時代です。

例えば、年齢30歳のご家族がいたとします。

この人が家賃15万円を払い続けると、残りの70年間で払う家賃の総額は1億2,600万円になります。

例えば、この1億2,600万円の半額の6,000万円で家を購入したとすると、

定期的にリフォームや修繕費用がかかるとしても、1,000万円程度です。

一生賃貸で家賃払うよりも、家を購入した方がリフォームや修繕費用込みでも圧倒的にお得です。

「定年迎えた後は、家賃低いところに住み替えればいいのでは?」という反論もあるでしょう。

もちろんそれも一つの手段です。

私が言いたいことは、

一生涯の住居費がトータルでいくらかかるのか計算してほしいということです。

何回引っ越してもいいし、家賃が低いところに引っ越しても構いません。

そのトータルの金額の半分ぐらいで家を買うことができると思います。

リフォームや修繕費用がかかっても、賃貸の総額よりも少なくなると思います。

一度計算してみることをお勧めします。

計算していない人ほど「マイホームはリフォームや修繕費用がかかる」と言っています。

一生賃貸派の主張⑧

持ち家は、固定資産税や都市計画税の税金がかかり、修繕積立金のような修繕費もかかる。

賃貸は、家賃と管理費、更新料だけだから賃貸がいい!

この主張には、一言で反論します。

賃貸の場合、税金や修繕費は、全て家賃に組み込まれています。

賃貸オーナーは当然、税金や修繕費を支払っています。

それらは全て考慮され、利益が出るように家賃が設定されています。

つまり、請求される項目が家賃・管理費だけだからと言って、税金を払わなくていいわけではありません。

一生賃貸派の主張⑨

賃貸なら、会社から家賃補助が出る。住宅手当が出る。だから賃貸がいい!

この主張は、目先の利益しか見えていないですね。

人生は、死ぬまで住居費を払います。

当然、定年後のことも考えなければいけません。

例えば、定年までその一つの会社に勤めていたとして、家賃補助がもらえて低い家賃で定年まで暮らすことができるかもしれません。

しかし、定年後は家賃補助もなく、少ない年金で暮らさなければなりません。

年金は今、一人10万円程度です。

しかも、家を購入していない場合、定年を迎えても、ずっと賃貸で暮らさなければいけません。

今は会社から住宅手当や家賃補助を受けていて、家賃が少ないと思っているかもしれませんが、

定年後のこともしっかり考える必要があります。

一生賃貸派の主張⑩

マイホームを買った場合、病気で長期間働けなくなって住宅ローンが払えなくなるかもしれない。

この主張についての反論ですが、賃貸の場合も同様のリスクがあります。

病気や怪我で長期間働けなくなった場合、賃貸暮らしで家賃を払い続けることが必要になるかもしれません。

ただし、マイホームを買って住宅ローンを組んで団体信用生命保険に入っている場合、

ご主人様に万が一のことがあっても、その時点で住宅ローンの残債を払わなくてもよくなります。

団体信用生命保険は、住宅ローンの利用者が死亡または高度障害になった際に、住宅ローンの残債が0になる保険です。

賃貸とマイホームで比較してみましょう。

賃貸暮らしの人は、団体信用生命保険に入ることができません。

つまり、ご主人様に万が一のことがあれば、残された家族が家賃を払わなければなりません。

対して、マイホームの場合は、住宅ローンを組んでいる間、団体信用生命保険に加入しますので、

万が一のことがあっても残された家族が急に路頭に迷うことはありません。

そして、金利を上乗せすれば、より手厚い保障が受けられるのが団体信用生命保険です。

これらの病気になった時に、住宅ローンの残債が0になります。

以上のように、賃貸とマイホームにはそれぞれリスクがありますが、団体信用生命保険を利用すれば、マイホームでもリスクを軽減できます。

住宅ローンの団体信用生命保険について理解しておくことが大切です。

大切なことなので、念を押します。

賃貸暮らしの場合、病気になろうが家族に不幸があろうが、ずっと家賃を払い続けなければいけません。

以上のことから、マイホームを買って住宅ローンを組んで団体信用生命保険に入るのが正解です。

賃貸でもいい人の10の条件

ここまでは一生賃貸派の主張への反論でしたが、ここからは一生賃貸でも良い人の条件10個をお伝えします。

①10年以内に海外に移住する人

住宅を買ってから10年以内に売却する場合、物件の売却額よりも住宅ローン残高の方が多くなるため、売るのが困難になります。

あなたは、住宅ローン残高と物件の売却額の関係についてご存じでしょうか?

縦軸が金額、横軸が経過年数です。

住宅ローン残高よりも住宅の売却価格が高い場合、売ることができます。

しかし、多くの人は20年以上経過しないと住宅ローン残高がそこまで減りません。

つまり、売るに売れない状態ということです。

つまり、住宅を購入して10年以内に海外に移住する場合は、住宅を購入しない方が良いということです。

②転勤が多い会社に勤務している人

定期的に転勤をする会社に勤めている人、

更に言うのであれば、

その会社で定年を迎える考えがある人は、

定年まで賃貸でも良いでしょう。

③定年時にキャッシュ一括で住宅が買えるだけの貯蓄ができる人

定年直後に、自分の家を持てれば何の問題もありません。

要は、定年を迎えた後にマイホームがなく死ぬまで毎月家賃を払う状況を回避できればいいわけです。

定年後に一括でマイホームを購入するための貯蓄ができる人は、定年まで賃貸で大丈夫です。

④年収2,000万円以上で、かつ貯蓄が3,000万円以上ある人

この方は、いつでも住宅を購入できるため買わなくても大丈夫です。

住宅ローンは、大体45歳までしか借りることができません。

年齢が上がれば上がるほど住宅ローンの審査が厳しくなります。

ただし、高収入で貯蓄のある人は審査が厳しくても貯蓄を投入できますのでそれまで賃貸でも問題ありません。

⑤自己資金100万以下で、年収300万未満の人

このような人は、マイホーム購入時に諸費用がかかるため、そもそも住宅ローンを組むことができない場合があります。

住宅を購入するためには、下図のように住宅価格の8~10%ほどの諸費用を支払う必要があります。

諸費用は基本、現金で用意してもら必要があります。

従いまして、自己資金がない人は、住宅ローンを借りることが困難となります。

⑥5年以内に独立する人

5年以内に独立する人は、マイホームは買わない方が良いでしょう。

なぜならば、独立してすぐに収入が安定するとは限らないからです。

「独立前に住宅ローンを組めばいい」という人もいるかもしれませんが、

起業は想像以上に厳しい世界です。

「収入が途絶えたとしても1年半は従業員に給料を払えるだけの蓄えをキープしておく」

これは私がMBAで学んだ素晴らしい教えです。

つまり、起業は、収入が安定しない可能性が高いため、独立前に住宅ローンを組むことは避けるべきなのです。

⑦自分は運が悪いと思っている人

「自分は運が悪い」と常々思っている人もマイホームは買わない方が良いでしょう。

なぜかというと、住宅ローン破綻してマイホームを手放すことになる可能性が非常に高いからです。

「自分は運が悪い」と思っているような人で、人生を快適に暮らしている人は果たしているのでしょうか?

未来は自分の行動次第で変えることができます。

自分のことを「運が悪い」と評している人は、それだけで一歩後れを取っているのではないでしょうか?

自分の未来に展望が持てない人が、仕事で成功するとはとても思えません。

住宅ローン破綻の可能性が高いので、一生賃貸でいいでしょう。

⑧一生、低所得者と同じ建物に住むことに抵抗がない人

賃貸は、低所得者が多く住んでいます。

賃貸は、属性が低い人が多く住んでいます。

このような人と同じ建物に住むことに抵抗がないのであれば一生賃貸でも良いでしょう。

一方で、マイホームを購入する人は、住宅ローンを借ります。

住宅ローンは銀行による審査があり、借り手の属性がよくないと貸し出されません。

犯罪者は住宅ローンを借りることはできません。

だから、犯罪者は賃貸に暮らしているのです。

賃貸はマイホームに比べてリスクが高いといえます。

属性がよくない人に囲まれて過ごすことに抵抗がない人は、賃貸でも問題ないでしょう。

従いまして、本当に安心して毎日を暮らしたければ、マイホームをお勧めします。

⑨死ぬまで他人に家賃を払うことに抵抗がない人

家賃とは、他人に毎月お金を払い続けることです。

あなた、よく知らない人に毎月お金を上納することに抵抗はありませんか?

あなた、今までの払ってきた家賃の総額いくらか?計算したことはありますか?

「これだけ払っているなら、家を買っておけばよかった・・・」と思うことでしょう。

家賃をどれだけ払っても、その家はオーナーの持ち物です。

しかし、住宅ローンは完済すればその家があなたのもの、負債の無い資産になります。

⑩極度の心配性の人

極度の心配性の人は、住宅ローンを払い続けることができるか不安に感じてしまうでしょう。

毎日毎日不安で眠れないくらいなら、一生賃貸の方が安心でしょう。

極度の心配性の人には特徴があります。

① 貧乏

起きる確率が低いものに対策して無駄なお金を使っているからです。

②保険大好き

ありとあらゆる保険に入って安心したがります。

③挑戦しないし行動しない

リスクを全くとらず、全く行動しません。

④リスク対策が常に矛盾している

終身雇用・年功序列が崩壊しているにもかかわらず、自分が働いている会社が倒産することに対するリスクはとっていないことが多いです。

⑤「何か起こったらどうしよう?」が口癖

「万が一のことが起きたら・・?」「もしものことが起きたら・・?」起きる可能性が低いリスクばかりを考えてしまう人がいます。

そもそも人生はリスクだらけです。

人生の本質を正確に捉えることができない人は、一生賃貸でいいでしょう。

そもそも購入できるのか?

残念ながら、すべての人が住宅ローンを借りられるわけではありません。

住宅ローンの審査に合格するためには、勤務先、年収、年齢、現金の用意、過去の延滞履歴などが銀行によって審査されます。

さらに厳しいことをいうと、あなたは会社を辞めた時点で1円も借りることはできません。

そもそも、住宅ローンを借りられない人は持ち家VS賃貸で悩む必要すらありません。

では、どうしたら自分が住宅ローンを借りられるのかどうか?を確認できるのでしょうか?

それは、日本一の住宅ローンWEBサービスを使えば良いのです。

そのサービスをモゲチェックと言います。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。