【不動産投資】業者のダマしの手口を大暴露!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

【今回のテーマ】

不動産投資をすすめるダマしの手口とは?

今回は、「不動産投資をしようかどうか迷っている」という人向けの記事となっています。

この記事を最後まで読んだうえで、それでも不動産投資をしたいのであれば

もう私から言うことはありません。

経験上、この記事に書いてあることを理解したうえで

不動産投資をしている人はほとんどいません。

不動産投資を検討している人は、まずこの記事を最後まで読んでから決めてみませんか?

▶不動産業者の営業トーク「不動産投資では利回りと金利の差が重要」

では、ここから不動産会社の営業がよく使う言い回しのウラを解説していきます。

1つ目はこちらです。

「不動産投資では、利回りと金利の差が重要です」

「利回りと金利に差があれば、不動産投資で失敗することはありません」

不動産投資の業界では、利回りという言葉がよく出てきます。

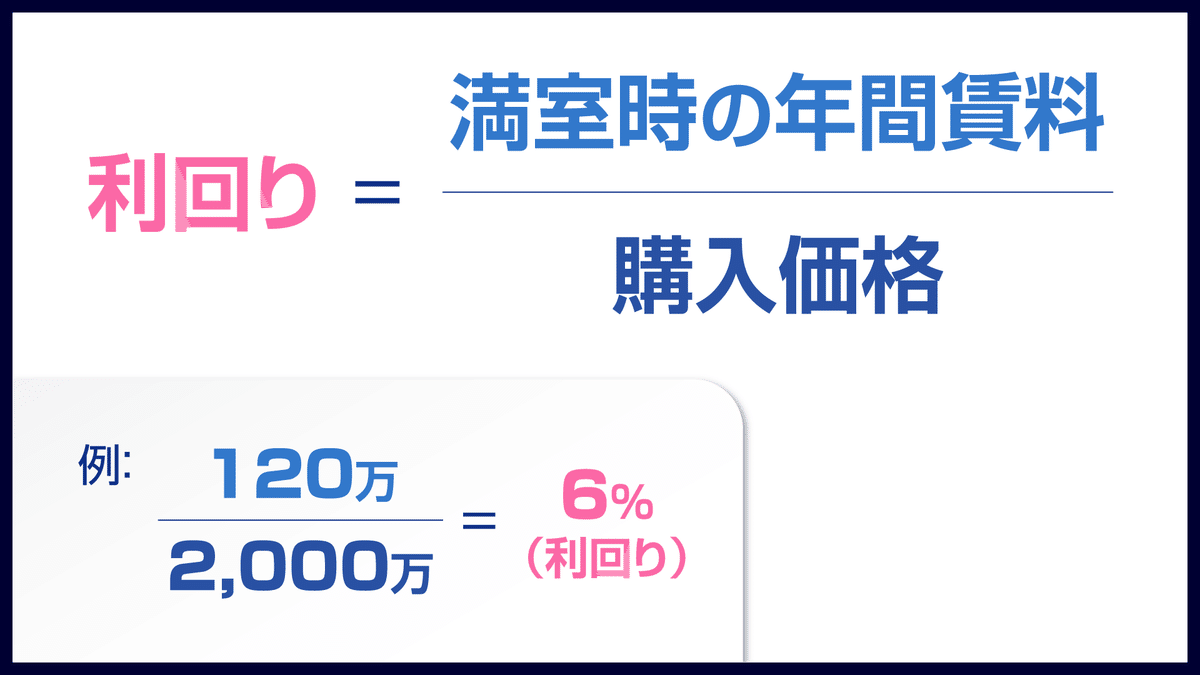

利回りとは、投資金額(購入金額)に対する年単位の収益の割合のことをいいます。

不動産投資の場合、満室時の年間賃料を購入価格で割って求めます。

例えば、家賃収入が毎月10万×12か月=120万の物件があったとして、

この物件を2,000万で購入すると利回りは6%となります。

そして物件を購入する際の融資金利が3%、ということになると差額が3%生まれます。

「利回り>金利であれば、差額が利益になります!不動産投資やりましょう!」

不動産業者は、このポイントをPRしてきます。

今の説明を読んで、不動産投資に興味がわきましたか?

「定年後、老後の資金が不安だから不動産投資の1つでもしておこうかな・・・」

「収入源がもう1つあった方がいいよね・・・」

こう考えて、騙されてしまう人が一定数います。

では、ここから何がおかしいのか説明していきます。

▶利回りは減少するが、金利は減少しない

最初の重要ポイントは、利回りは減少するということです。

利回りがなぜ減少するのか、理由は2つあります。

利回りが減少する理由① 賃料の減額

あなたが賃貸で部屋を借りることをイメージしてください。

新築の部屋と築10年の部屋だと、新築の方が賃料(家賃)は高いですよね。

賃料は、築年数が経過すればするほど下がります。

利回りが減少する理由② 空室

利回りは、家賃収入がキモです。

入居者が出ていくと、家賃収入はなくなります。

利回り=年間賃料/購入価格ですから、

賃料が0円だと、利回りは0%です。

ワンルームマンション投資だと、

1部屋を購入し、1部屋を貸し出します。

借主が入居していれば、毎月家賃収入がありますが、退去すると家賃収入がゼロ=利回りもゼロになります。

先ほどの家賃月10万の物件に半年空きが出たとしましょう。

年間の賃料は60万となり、利回りは3%まで落ち込みます。

利回りと投資ローンの金利差が利益になる、という触れ込みでしたが、

年間稼働率が半分になると、利回り3%-金利3%=差額ゼロとなります。

利回りは下がります。

利回りは、上がることはなく、金利が変わることもありません。

ローンを組んでしまえば、一定額を完済まで払い続けなければいけません。

利回り6%で始まったのに、気が付いたら3%になっていた!というのはよくある話です。

対して、金利は変わらないので支払いは続くということです。

▶経費を侮るな

不動産投資の主な収入は家賃です。

細かく言うと+更新料が入ることもあります。

支出は、不動産投資をする際に組んだローンの返済が、常にコストとして発生します。

そして、支出はローンだけではありません。

修繕費と広告料が必要となります。

修繕費とは?

修繕費とは、入居者が引っ越したときに部屋をきれいにするための費用です。

きれいに住んでくれる入居者だと数万円程度ですが、

汚されている、築20年を超えた部屋などはかなりのコストがかかります。

したがって、年間修繕費として数十万の予算をたてることが大切となります。

しかし、騙されて不動産投資に足を踏み入れた人は、

修繕費の見積もりが甘いケースが多々あります。

不動産業者も修繕費の言及を避けることすらあります。

広告費とは?

広告料とは、入居者を見つけた不動産業者に対する謝礼です。

地域差はありますが、家賃の1か月程度です。

札幌では家賃×2~3倍くらい払います。

家賃が10万だと、10万を報酬として管理会社に広告料として支払います。

この広告料の存在を知らずに不動産投資を始める人が多いです。

収入と支出の差が利益になるにもかかわらず、

支出で修繕費・広告費がかさむと家賃との差額がどんどん縮まります。

そして利益がどんどん削られていきます。

▶サブリースの落とし穴

不動産業者の中には「家賃保証をするので安心してください」と言ってくる人もいます。

しかし、これは常套句です。

「空室が出たとしても、会社が常に家賃保証するから大丈夫です」

という言葉に安心してはいけません。

サブリースとは、

家賃の80%くらいを

不動産業者(管理会社)が、

オーナーに家賃として支払うことです。

家賃10万の物件に入居があったとしても、オーナーには8万しか入りません。

残りの2万はサブリースを契約している不動産会社の収入となります。

その代わり、物件が空室になったときでも、オーナーは8万の家賃収入をキープできます。

オーナーは、家賃が少なくなったとしても毎月の収入が安定するならいいだろう、とサブリース契約をします。

私の持論としては、サブリース契約は賢い手段ではないです。

あなたは、サブリースの契約書を一言一句読んだことはありますか?

家賃保証の金額は、市場の家賃相場に合わせて変動します。

と記載があるはずです。

常に空室なのに家賃保証していたら、不動産会社は倒産してしまいます。

つまり、サブリース契約も不動産会社が損をしない設計になっています。

例えば、家賃10万で家賃保証8万のサブリース契約を結んだとしましょう。

入居者が退去したうえに家賃相場も下降しているとき、

不動産会社は家賃保証の金額を下げます。

8万→5万→3万というように、入れる金額を変更してしまいます。

サブリースのコントロール権は、あくまで不動産会社側にあるということです。

サブリース契約書を読み込まずに契約したオーナーが、

不動産会社と裁判沙汰になるというケースは毎年起こっています。

サブリース契約があれば安心、と思わないでください。

▶不動産投資の最大のデメリット

不動産投資に慎重になるべき最大の理由は、

住宅ローンを借りられない可能性大だからです。

住宅ローンを組んだ後、不動産投資を始めるのであればいいでしょう。

しかし、不動産投資を先行したが故に、

いざ住宅を購入する段階で、住宅ローンが借りられないと困っている人が多くいます。

さあ、なぜ不動産投資をしていると住宅ローンが借りられないのでしょうか?

答えは、返済比率にあります。

銀行がお客様に貸す金額は、年収ごとに上限が決まっています。

年収の高い人には多くの金額を貸し出せますが、

年収の低い人には少ない金額しか貸し出せません。

返済比率は、住宅ローンの返済額/年収の比率であり、この比率が銀行ごとに定められています。

下図は、フラット35の返済比率です。

年収によって返済比率が決められており、この上限までしか貸し出すことはありません。

年収400万以上の場合、返済比率は35%です。

他に借入がなければ、35%上限まで住宅ローンを借りることができます。

しかし、ワンルームマンション投資などですでに年収の20%を返済に充てているとします。

なんと、残りの15%分しか住宅ローンの返済に使えません。

このように、銀行は他の借り入れ状況を審査したうえで住宅ローンを貸します。

不動産投資がなければ4,000万借りることができたかもしれません。

しかし、不動産投資が理由で2,000万しか住宅ローンを借りられないといったことがあり得ます。

不動産投資によって困っている人は現実にたくさんいます。

私は、この事実をお伝えすることで

住宅購入前の不動産投資を考え直してほしいと願っています。

▶不動産投資がうまくいかない最大の理由

不動産投資は、99%の人が失敗しています。

なぜ、こんなに多くの人が失敗するのでしょうか?

それは、物件が安く買えないからです。

利回りの公式を、もう一度見てみましょう。

利回りは、高ければ高いほど利益が出ます。

今の時代あり得ないですが、20%以上の利回りで不動産投資ができれば失敗することはありません。

なぜ不動産投資に失敗するかというと、

利回りが低いからです。

不動産投資の利回りは、多くの人が5%以下です。

なぜなら、住宅の購入価格が高いからです。

購入価格が下がらない理由は、不動産業者の関わりにあります。

不動産業者は物件にもしっかり利益を乗せたうえで、不動産投資をすすめてくるわけです。

不動産会社は物件を安く買うために毎日奔走しています。

そしていい物件があったら利益を乗せたうえで、個人に勧めます。

業界にいない一般人が、不動産物件を安く購入できることは、まずありません。

掘り出し物は、相場には出回りません。

普通のサラリーマンが、不動産業者に敵うわけがありません。

▶まとめ

今回は以上です、簡単にまとめをしましょう。

不動産投資を勧めるダマしの手口について解説しました。

不動産業者は、あの手この手を使って不動産投資を勧めます。

このように言ってきます。

「利回りとローンの金利差が利益になるので、失敗しません」

しかし、利回りは減少します。

■利回りが減少する理由■

① 賃料の減額

② 空室

賃料は、築年数が経つほど下がってきます。

そして、部屋がずっと満室ということはありえません。

入居した人はいつか必ず退去します。

この2つの理由から、利回りが安定的に継続することは無い、といえます。

年間賃料120万の物件を、2,000万で購入し満室であれば利回り6%です。

しかし、半年空室が出ると、賃料は60万となり利回りは3%に落ち込みます。

不動産ローンを3%で借りていれば、差額0円です。

こういうケースが、多くの不動産投資家の物件で起こっています。

■経費を侮るな■

不動産投資において、収入は家賃です。

支出は、ローンの返済と修繕費・広告料もかかってきます。

修繕費・広告料に年間数十万の予算が必要です。

この必要費を理解していない個人投資家が多くいます。

■サブリースの落とし穴■

不動産業者は「家賃保証をしますので、安心してください」という常套句を使います。

しかし、真に受けずにサブリースの契約書を読み込んでください。

サブリースを契約する不動産業者が絶対に損をしない内容になっています。

家賃相場が下落し、空室が常態化したときに

不動産業者が損をしないような仕組みができています。

■不動産投資の最大デメリット■

それは、住宅ローンを組めないことです。

自身が住む物件を購入するときに

不動産投資の残債があると影響があります。

なぜなら、住宅ローンの返済額は年収ごとに決まっているからです。

フラット35の場合、年収400万以上の人は35%以内と決められています。

住宅ローンを申し込む際に、すでに不動産投資をしていると

返済比率のうち不動産投資分の返済額が差し引きされてしまいます。

残りの部分で住宅ローンを借りるしかありませんので、

借りられないor申し込みたい金額より減額となってしまいます。

■不動産投資がうまくいかない最大の理由■

それは物件の購入価格が高いからです。

不動産投資は物件購入時から業者の手が入っています。

物件価格には不動産業者の利益が内包されているので、安く買うことができません。

普通のサラリーマンが、不動産投資で勝てない理由はここです。

安く買える物件は不動産業者が自ら買って儲けます。

儲かる物件を利益も載せずに一般人へ渡すことはしません。

したがって、不動産投資で儲かることはありえません。

それでも不動産投資がしたい人は、住宅ローンを組んだ後にトライすることをおすすめします。

また、投資を決断する前に、以下の問題をよく調べてからにしましょう。

① スルガ銀行の不正融資に関する問題

②フラット35投資物件への融資に関する問題

この2つの事件で多くの人が被害に遭いました。

不動産投資で騙される人は、

社会情勢に興味がない人や、過去の事件を理解してない・知らない人がほとんどです。

不動産業者に一度尋ねてみてください。

「身内の人に不動産投資を勧めましたか?」

「その人と話がしたいです。」

不動産投資を勧める業者は、大切な身内に勧めることはありません。

それは、儲からないとわかっているからです。

私が友人から不動産投資について相談されることがあれば、

「やめておきなさい」とアドバイスします。

ここまでお伝えした内容を理解したうえで

不動産投資にチャレンジしたいのであれば何も言いません。

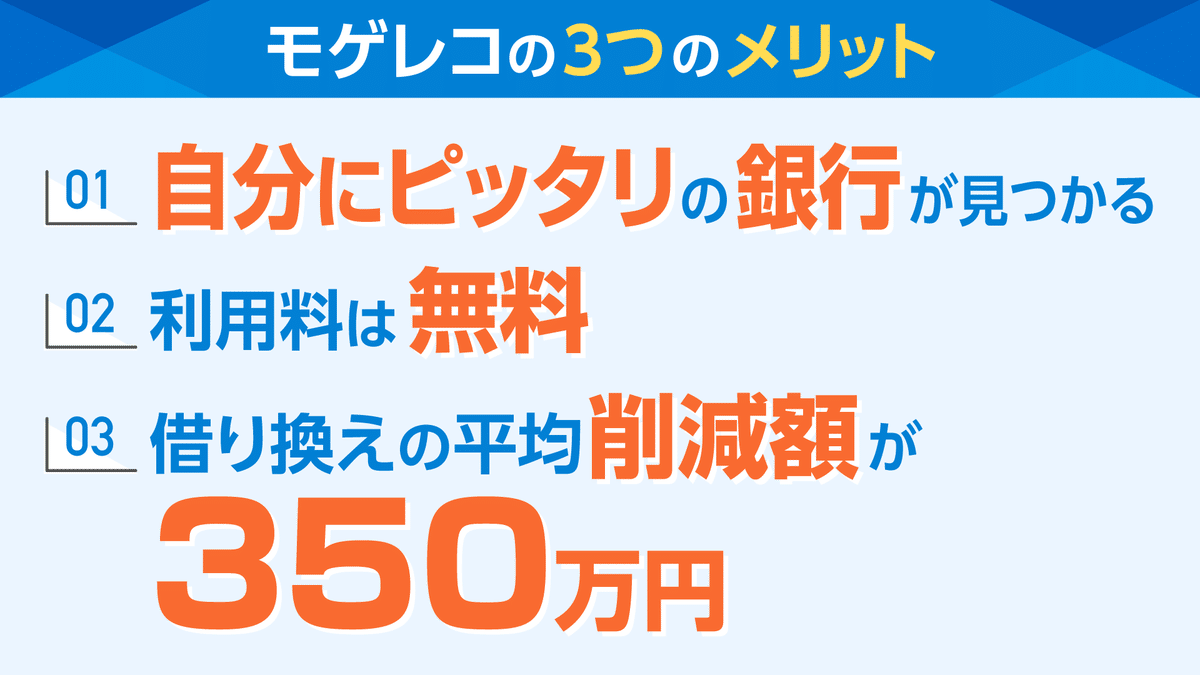

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。