資産を増やためにあなたがやるべきこと

サイバー大学客員教員の、市川雄一郎です。

今回、オンやるとオンやる実行委員が多く所属する企業部の顧問をしている縁で、オンやるアドベントカレンダー2021の企画に参加しました。

「資産運用をしたい」とか、「資産を増やしたい」と思うのに、中々最初の一歩が踏み出せない人が日本には多くいます。理由はとても簡単です。金銭教育や金融教育というものが日本の学校では全くと言っていいほど行ってこなかったからです。

親も含めて誰からも教わってこなかったことをやれと言われても、何から手を付けていいのかもわからないはずです。そもそも資産運用とか投資と聞くと悪いイメージを強く持つ人も多いのではないでしょうか。この理由も簡単です。「投資詐欺」といった悪い言葉がニュースで流れることで、自身に知識のない「投資」=「詐欺」というイメージが強く脳裏に焼き付けられてしまうからです。

しかし、資産運用も投資も悪いものでは決してありません。どちらかと言えば、本来は誰でもやらなくてはならないことなのです。日本は本当に欧米と比べてここがとても遅れています。欧米では資産運用や投資は資産を育成して行くうえで当たり前の行動です。

この機会に資産運用やまずは興味を持ってほしいと思います。

人間は意志が弱い生き物です

人間は結構意志が弱い生き物です。目的に向かって継続して何かをし続けられる人は意志が強いと言われますが、大方の人は意志が弱いものです。私も含めてですが、鋼のような意志を持っていな人のほうがとても多いのです。

例えば、お給料日は懐が豊になります。ついつい財布の紐が緩みがちです。ランチも給与前にはコンビニのパンやおにぎりで済ませていたり、ファストフードではクーポンを活用して安く済ませたりしている人は多いと思います。しかし給料日になると、ちょっと普段よりも贅沢をしたり、また賞与が入った途端に散財したり…。

もちろん、使うときにお金を使うのは良い行為だと思いますが、お金を使う目的を持つことがまずは大事です。それ以外は無駄遣いといえることが殆どです。今は便利な世の中で、街中のあちこちにATMが設置されています。コンビニ、スーパー、駅といった身近な場所にあので、いつでもどこでもキャッシングしたい時に24時間それができてしまいます。

また、キャッシュレス化で電子マネーが当たり前となり、チャージもスマホがあれば簡単にできてしまう時代なわけです。

気がつけば、お金は給料日前には残っておらず、苦肉の策としてクレジットカードの支払いを後からリボ払いに設定をする人も結構います。その結果、貯蓄どころか借金が膨らむという悪循環に陥る人も多いのです。

特に20代の方、気をつけてください。リボ払いの金利は結構お高いのです。

人間は考えて行動できる生き物です

しかし、一方で人間はとても賢いとも言えます。例えば、中々貯蓄できないという人がいます。仮にその人の今の月収が手取りで25万円だったとしましょう。この人の来月の給与の手取りが24万円になったらどうでしょうか。1万円も減るので、来月はもう破産して生活は無理です…という方はどのくらいいるでしょうか。

よほどの事情がない限り、おそらく24万円で生活をすることを考えるのではないでしょうか。そしてそれができてしまうので。どうしても足らないのであれば、1万円分の副業やアルバイトをすることも可能です。休日や仕事の後の何時間を活用れば、月収を増やすことが今は難しいことではありません。

話は戻りますが24万円の手取りなると、次に考えることは節約です。固定費である家賃などは難しいですが、変動費であるスマホ料金の見直し、スマホのキャリアと電気やガスといった公共料金をセットにすることで、年間数千円から1万円程度は節約ができると言われています。

よく使う買物ポイントを上手く活用し、ポイントが通常のときよりも高くつく日(2倍、3倍、5倍10倍デーなど)にまとめて買物をすれば、そのポイントは現金と一緒ですから無駄にせずに活用すればいいのです。毎月数千円以上ためるツワモノも結構知っています。

公共料金は銀行引き落としをやめてポイントの溜まりやすいクレジットカードにし、買物も○○Payや○ポイントというもの、またはポイント還元率の高いクレジットカードを使えばポイントも貯まりやすくなるわけです。

つまり、人間は手取りが減ったとしても、なければないなりに考えられる生き物だということです。手の届くところにあるから誘惑に負けてたり、無意識に無駄なお金を使ってしまうわけですから、強制的に1万円とか2万円とかを貯蓄に回してしまえばいいのです。

何でお金を積み立てればいいだろう…

このご時世に日本の銀行預金での貯蓄はお薦めしません。定期預金でも簡単に解約できますし、その金利も普通預金の2倍と言っても0.002%程度です。100万円を定期預金に預け入れしても、利息は年間20円です。そこから税金を源泉徴収されるわけです。今はATMがどこにでもあるので、時間外手数料等であっという間に利息分以上が吹っ飛ぶ時代なわけです。

銀行での預金は、あなたにとって金庫だと割り切ることが大事です。銀行預金ではお金は増えないということは認識しておきましょう。

では、どのような金融商品に積立て、運用をすればいいのかというと、一番簡単なのはインデックス型投資信託(インデックスファンド)です。これは少額から投資できる金融商品の1つで、例えば日本の株式市場の「日経平均株価」とか「東証株価指数(TOPIX)」という株価指数を聞いたがあると思います。こうした指数に連動する投資信託のことをインデックス型投資信託、インデックスファンドと言います。もちろん、元本が保証されているわけではありませんが、どういう仕組の商品か理解するのにそれほど時間は必要ありませんので、学習時間が最小限で済みます。(学習しないで金融商品を選ぶことは絶対にしないようにしましょう)

他にも米国のダウ平均(NYダウ)とかS&P500、また成長著しい優れたIT企業が多く上場しているNASDAQ総合指数というものに連動したファンドへ日本にいながら投資することも可能です。

でも株価指数といっても株でしょう…元本が保証されていないし、怖いという方もいるでしょう。しかし、長期的な運用で最も資産が増やせる金融商品は株式投資だと言われています。

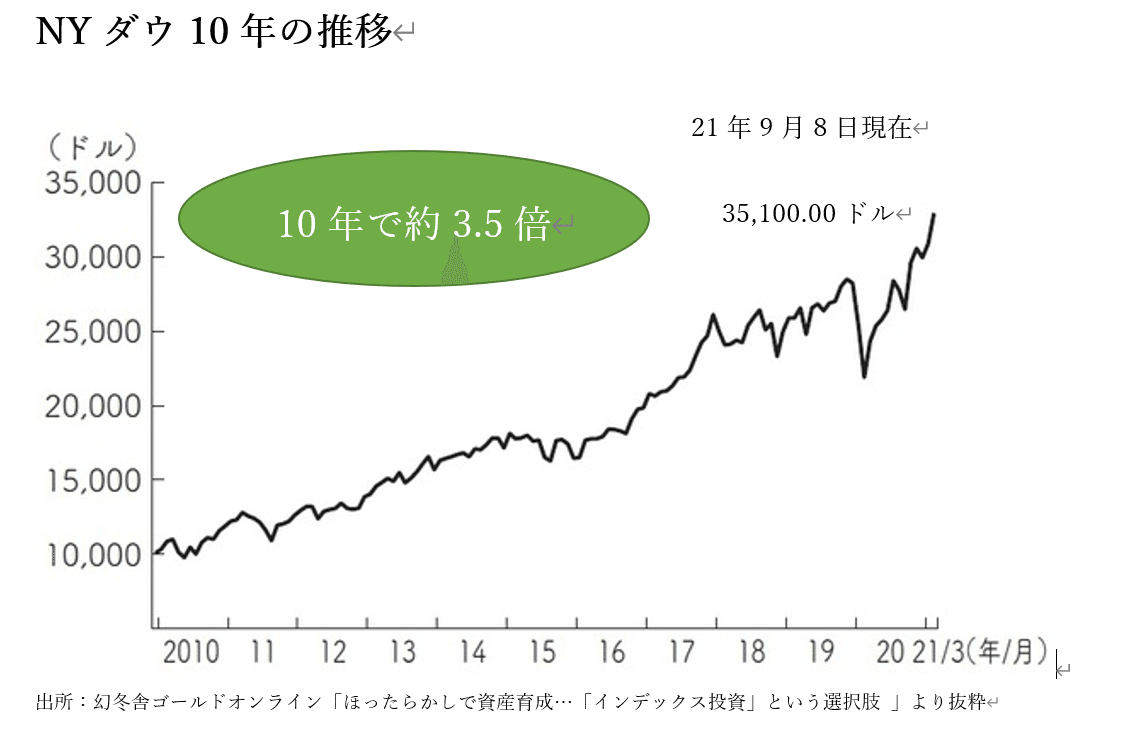

例えばNYダウと日経平均株価の過去10年を見比べてみましょう。

仮に過去10年間さかのぼり、米国企業で世界を牽引する巨大な30社で構成されているNYダウに連動するファンドへ投資をしていた場合、あなたの資産は約3.5倍に増加したことになります。ちなみにNYダウに採用されている銘柄の30社と日本の株式市場に上場している全ての企業の時価総額の比重を比べてみると、NYダウに採用されている30社のほうが遥かに大きな時価総額になります。雑学としてしっておくとうよいでしょう。

では次に日経平均株価の過去10年の推移を見てみましょう。

日本を優良な大企業代表する225銘柄で構成されている日経平均株価ですが、NYダウ同様に仮に10年間、これに連動するとファンドへ投資を行った場合は、あなたの資産は約3倍になったということになります。

もちろん、株式相場には波がありますので長期投資が前提の話です。こうした世界や日本を代表する企業が集まっている指数へ少額から積立ができるのは非常に魅力的です。投資初心者のかたにも向いた積立投資方法だと思います。

金融知識をつけた人は強い!

最後に、金融知識と年収と資産設計のお話をしたいと思います。実はこんなデータがあります。金融に関する知識力が高い人ほど、年収も高く、かつ保有する金融資産額も多いという結果が出ています。

また、金融知識の高い人ほど、株式投資を行っていることもわかっています。

ここから言えることは、金融知識を付けた人ほど、どのようにして資産設計をしていけばいいのかということを理解できているということです。加えて資産運用には株式投資が欠かせないことも理解しているということです。

あなたが本気で資産を増やしたい、年収を増やしたいと思うのであれば、まずは金融知識つけるために、一所懸命にそれにつて学ぶことが大切です。資産は楽をして増やすことなどできません。そんな話があった時は、それは投資詐欺だと思ってください。

今日がまずは資産運用の第一歩を踏む日です。この後、何か資産運用に関する本を1冊読みましょう。みなさんが読みやすい、わかりやすいと感じれば何でもOKです。Amazonや楽天ブックスで1冊購入するも良し!近くの本屋さんへ行くも良し!図書館で借りるも良し!です。行動を起こすこと、起こせることが大事です。その時点で一歩前進したといってもいいと思います。

一歩踏み出す時間が早人ほど、資産運用は有利です。なぜならば時間は誰にとっても有限だからです。さぁ一歩を踏み出しましょう。

引き続きアドベントカレンダー2021をお楽しみください。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?