「悪魔」は静かに忍び寄る。

名探偵が登場する猟奇殺人事件のようなタイトル(笑)で恐縮だが、今回は「悪魔」=「倒産」「金融危機」のニュアンスで書いてみようと思う。

”自己紹介” にも書いたが、現役の25年余り、何故か担当業務で次々と「金融危機」が起きてきた「損切丸」。米ドル資金担当の時は「湾岸戦争」、ドイツマルクを担当すると「ヨーロッパ通貨危機」、英銀の東京支店に転職して日本円を担当すれば「日本の金融危機」、極めつけは2008年の「リーマンショック」。まるで ”クライシスのデパート” である。

30代半ばまでは体力と「負けん気」で大損しても取り返してきたが、さすがに40代に入ってからは少し ”ずるく” なって「危機の先回り」をするようになった。起きてしまってから取り返すのは本当に大変。事前にサインを察知して、できるだけ「楽」できる側にいられるよう努力した。

*「お金」に窮すると人は不可思議な行動に出る。これは銀行もマーケットも同じで、一見「危機」はある日突然起こったように映るが、実は必ず「予兆」がある。だからアンテナの感応度を高く保って「違和感」を感じ取ることが大事なのだが、感じ取ってもそれを「まあいいや」と放置すると後で必ず「炸裂」する。疑問はその都度突き詰めて考えて見る事が肝要だ。

*邦銀の支店で駆出しの融資担当だった頃、審査部に貸出申請する度に「ここは大丈夫か」と突っ込まれていた輸出業者があった。融資額が年間売上とほぼ同額に膨らんでいたので無理もない。社長は朗らかで「いい人」だったが、ある日を境にやたらと「新規事業」の話をするようになった。当時の融資マニュアルには「新しい事業を持ち込んでくる融資先には要注意」という文言があったが、要は銀行から金を引っ張り出すための方便として使う、と言う事。本業が上手くいっていない証でもある。

筆者が担当した短期金利は「資金繰り」に直結しているので ”機微情報” の宝庫。「危機」の前には必ず「おかしな行動」に出る市場参加者がいる。

「国債を担保にするからXXXXにお金を融通してくれないか」

折しも日本の金融危機の時である。「お上」から支店の幹部を通じて ”打診” があったが、筆者もまだ若く向こう見ずだったので原則論で即断った。市場でお金を取り上がると「噂」に火がつくので、「資金繰り」を付けようとして同様の「裏ネゴ」が繰り広げられていたのだろう。そこが破綻したのはその後半年以上経った後だった。

「リーマンショック」も然り。レポ市場で「リーマンブラザースがおかしい」とロンドンの会議で報告されたのが2007年末で「危機」が起きる9か月も前。人も企業も「もう駄目だ」というところから結構粘る。ばれないように無理な(粉飾)決算をしたり、新規事業を始めたり、平静を装うもの。

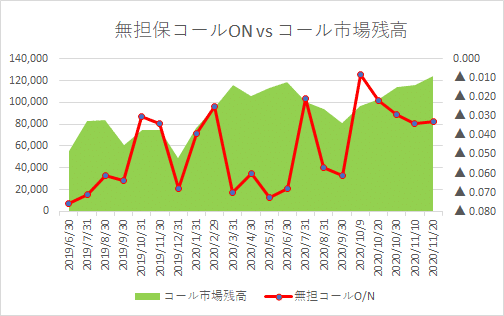

だが「数字」は嘘をつかない。特に「金利」はごまかしようがない。「資金繰り」に詰まったどこかがお金を集めに回れば金利は上昇する。ドルならFFレート、円なら「無担コールO/Nレート」(TONAR)等に現れるはずだ。

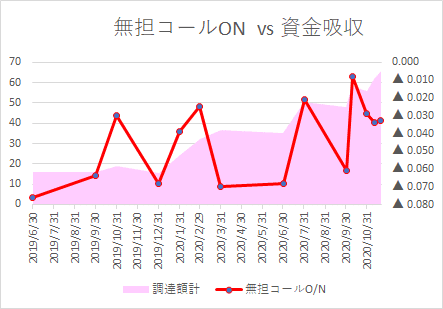

**2019年半ばから度々TONARが@0.00%に接近しているのが良い例だ。しかも取引量の増加も伴っている。日銀・財務省はその都度3か月や6か月の「短期国債」(短国)の発行を前倒しし、「政府預金」という形で日銀に融通して沈静化を図ってきたが、その額既に65兆円。もともと「短国」には「資金使途」が定められており、3月期末までには「正しい使い道」に収束させる必要があるが、どう道筋をつけるつもりだろうか。

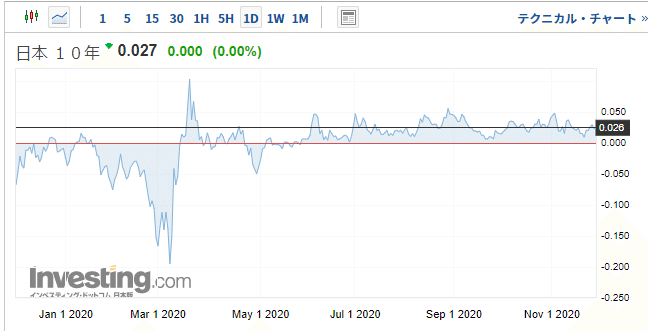

**TONARに呼応するように10年JGB(日本国債)もなかなか@0.00%を下回らなくなっている。金利が上がらないように ”みんなで” 頑張っている様が見て取れるが、これこそ「無理は通っても無理」。頑張り過ぎた後の反動が怖い。まさに T.I.J. (This Is Japan)の典型である。

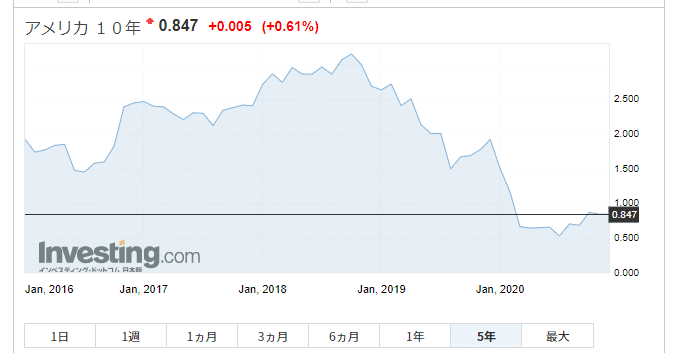

そして「金利の王様」米国債市場も非常に微妙な状況になってきている。

考えられるシナリオは2つ:

シナリオ1.「コロナ危機対策」のために財政政策を拡大し、10年金利は@2%に向かう。

シナリオ2. FRBによる金融緩和を拡大し再度金利低下を促す。結果として「過剰なドル余剰」から為替市場でドル安を引き起こす。

今回財務長官に就任するイエレン氏は学者出身で元・FRB議長であり、この辺の理屈は重々承知。FRB時代に金融政策の限界、財政政策、特に需要喚起策の必要性を説いてきたこともあり、おそらくシナリオ1.を取るのではないか。「ドル安」は最終的には債券安を引き起こし「悪い金利上昇」を促すため、シナリオ2.の方がリスクもコストも高くなる可能性が高い。

シナリオ1.となれば金利高と株高が同時進行するだろうし、市場もそう見ているようだ。株高が崩れるとすれば①意図しない金利急騰、もしくは②景気が過熱してFRBが金融引締めに転じる時だが、まだ先になりそう。

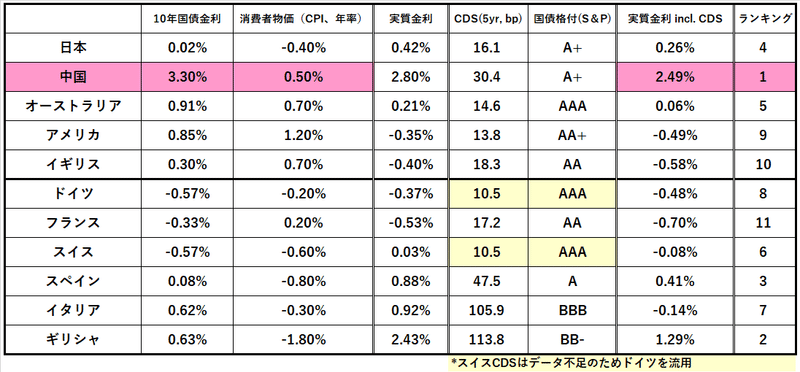

そして筆者が今最大の「違和感」を抱いているのが「中国の金利」。「実質金利」があまりにも高い。

***「コロナ危機」からいち早く脱して中国経済が好調だと言っている割には「資金繰り」に余裕がない。それともこれは「コロナ後」の世界の「未来予想図」なのか。そして何故あれほど「領土的野心」を八方に ”むき出し” にするのか。情報不足でやむを得ないとは言え「謎」だらけだ。

***「困ったらスルガに行け」。規模は大分違うが、今の「中国」を見ていると、行き過ぎたアパートローンで問題になったスルガ銀行を想起させる。ブーム真っ盛りの時は、金利は@5%とか@7%とか高かったが、とにかくどんな物件でも融資が出たという。そういえば最近デフォルトした不動産関連の中国国有企業の社債も@5%台だったような...。ただただ不気味。

「ああ、あれはこういうことだったんだ」

杞憂に終わる事もあるし「危機」が訪れるのは半年後、1年後という事もある。だが「気づいた時には後の祭り」とならないよう、今後も「違和感」の足跡は残していこうと思う。中でもごまかしの効かない「金利」は大事。後々取り返しがつかない事にならないように。

この記事が気に入ったらサポートをしてみませんか?