逃げ出す「お金」。向かう先は...。

「損切丸」は銀行(それも結構大手)の「資金繰り」担当という、やや特殊な仕事に就いていた。足りない「お金」を言われた通りに日々調達するだけ、という働き方も可能(他の外銀・東京支店はほぼそう ← 日銀担当者談)だが、それでは面白くない。だから「お金」がどう動いているのか、フローを追うのが習慣になった。その界隈では ”変わり者” らしい(苦笑)。

「大金」(5,000億~兆単位)が動く代表例が「株の裁定取引」と「ヘッジファンド」。後者では*1998年に破綻したLTCM(ロングターム・キャピタルマネージメント)が金額としては最大。

*筆者だけで数兆円、他の欧州銀行も含めると数十兆円も「国債レポ」の形で貸し込んでいたが、件の ”専制国家” の突然のデフォルト(1998年)で「お金」が返済されてきた。後で判った事だが、LTCMはその借りた円をFXで売って巨額の「円売り」ポジションをキャリーしていた。それが保有国債のデフォルトでレパトリ(損失穴埋めのための処分売り)を強いられ、その結果が3日で▼25円ものドル円暴落。一番驚いたのは日銀だろう。突如数十兆円を外銀が ”買占め” た状態になり、その分邦銀が資金ショートになって国内の円短期金利が跳ね上がった。

「円安」になった、株が売られたといっても結局は「お金」の動き。20数年投資銀行業務で注視してきたが、どんなマーケット、クラッシュも100%そこに帰結する。その「お金」の動き、もっと言えば「余っている」「足りない」を端的に示すのが「金利」だ。株のトレーダーが「利上げ」を異様に警戒するのも頷けよう。「損切丸」のベースもそこにある。

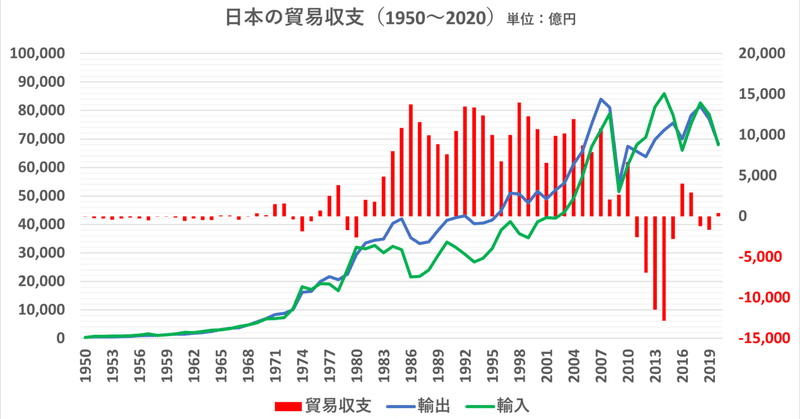

さてFX=為替レートについては、短期的にはドタバタがあっても最終的には「お金」の出入りに帰結する。「通貨」は「国」の価値を示すものだから、趨勢は「収益」に当たる「経常収支」で決まる。「通貨」同士の相対比較で決まる為替レートにとって決定的なのは「貿易収支」だ。

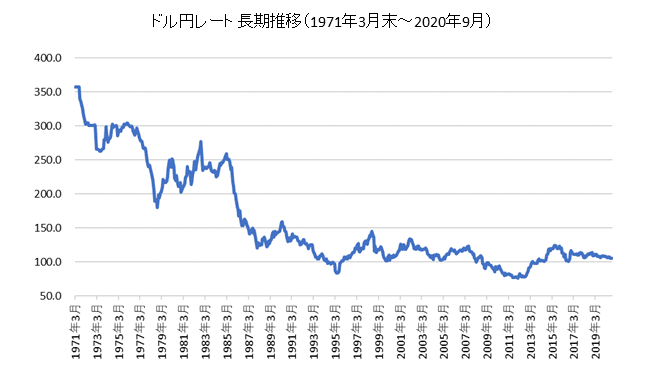

標題添付 ↑ は1950~2020年の日本の輸出・輸入・貿易収支の長期推移だが、ここ50年のドル円レートの推移 ↓ ときっちり連動している。東北大震災直後の2011.3.17に@76.25のドル円底値(円最高値)を付けた後、デフレが深刻化する中「貿易収支」は赤字に転落。@122円に接近する現状は当然の帰結だろう。「お金」が日本から逃げ出している。

そんな中実施された「アベノミクス」≓「黒田バズーカ」は、株に例えれば不要な新株の乱発。いわゆる「株の希薄化」による下落が起こるのは当然で、これではいくら株価が上がっても「通貨安」「インフレ」で相殺、それどころかマイナスですらある。中央銀行はこのバランスを論理的かつ客観的に「金融政策」に反映するのが仕事であり、本来「政治」とは関係ない。

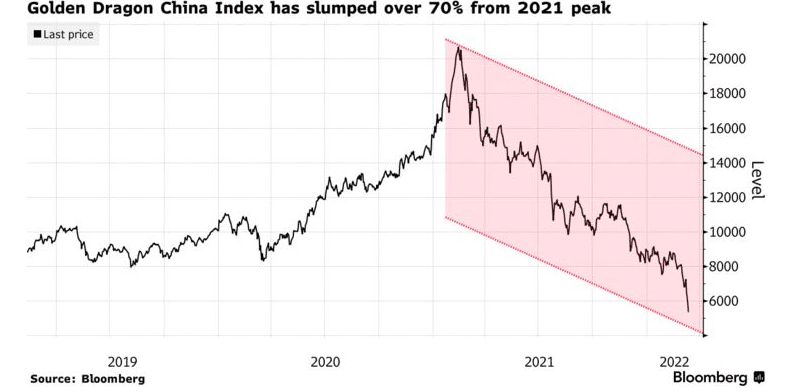

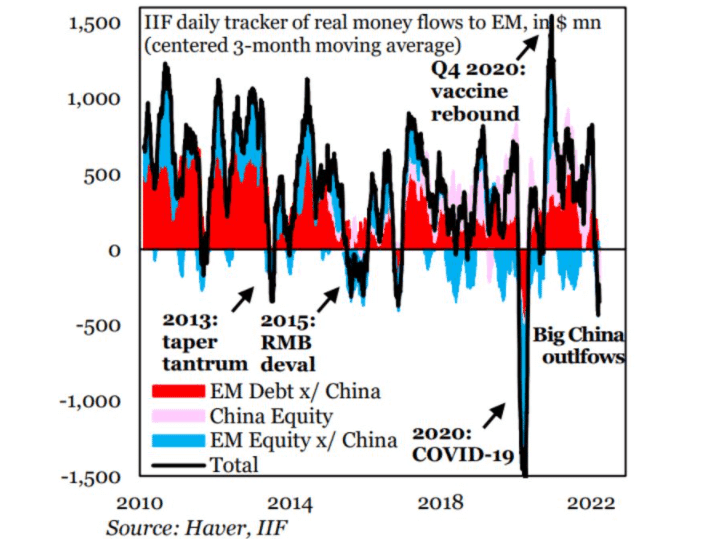

この「お金」の理屈は当然「株価」にも当てはまる。 続報:中国に異変? 着実に進む「お金」の「中国離れ」。|損切丸|note では、3/15に19,000.ー割れに急落した香港ハンセン指数が記憶に新しいが、実は2020年後半以降、「お金」は着実に中国から逃げ出している ↓ 。

更に今回の「侵略」に荷担したことから流出が加速。株の ”Selling Climax" となった ↓ 。

慌てたのは中国の金融当局。急遽NYでの中国株の上場基準を緩め、アメリカと合意に至ったと発表(米当局は否定)。国家によるPKO(Price Keeping Operation、株価の買い支え策)も相まって怒濤の買い戻しも見られた。

気をつけなければいけないのは、**自国内の政策だけで株価を買い支えても根本的解決には至らない点。「人民元」でPKOしても、それは国内に「お金」が溢れ「通貨の希薄化」=「インフレ」を起こすだけ。株価の上昇分は「通貨価値の下落」で相殺されてしまう。専制的に自国内で完結するようなマーケットは「投資」の対象にはならない。

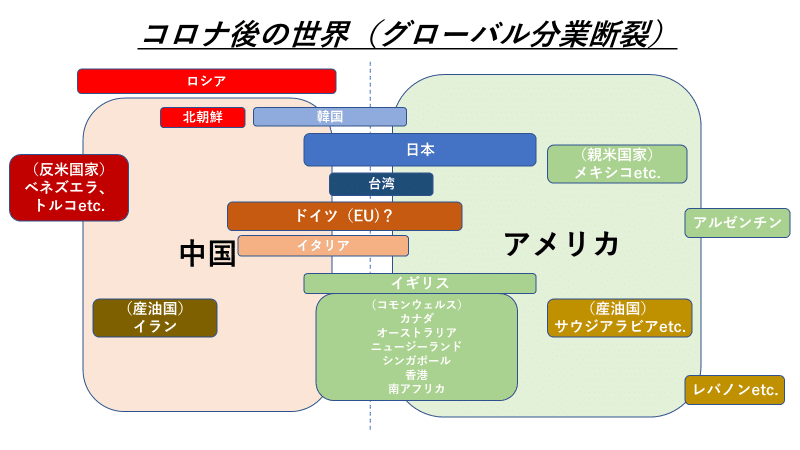

**やっと株式市場を再開したもう一つの「専制国家」も同じ。株価急落を防いだと自画自賛しても①外国人投資家の売買禁止②「空売り」禁止、③国家によるPKOとくれば、これはもはやマーケットではない。中国同様、「お金」は逃げ、しばらくは戻ってこないだろう。これは「アベノミクス」を賞賛していた我が日本にも大きな教訓となる。

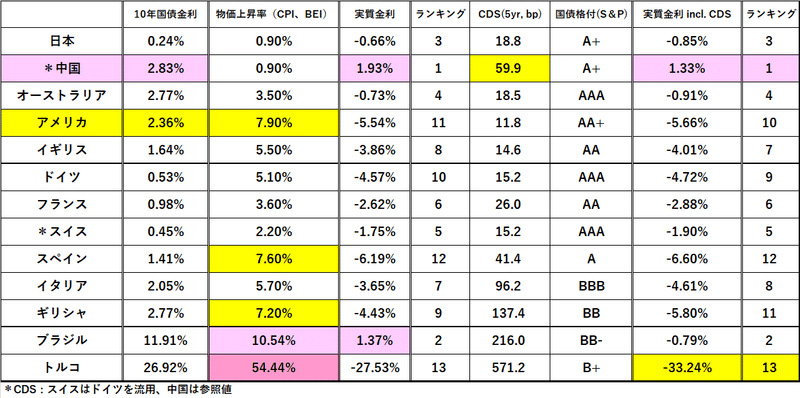

もう1つ「お金」が逃げている市場が国債市場だ。***米国債を中心に突っ走る「金利正常化列車」。ー 米国債では「逆イールド」が進行中。|損切丸|note。つまり世界中で国債を売って他の資産に乗り換えている。

***実は米国債金利はこの50年に渡って低下基調を維持 ↓ 。中国の台頭により安価な商品が大量供給され、いわゆる ”グローバリゼーション” の恩恵として「ディス・インフレ」が市場を支配してきたからだ。だが「コロナ危機」をきっかけに世界は米中2大陣営に分断され、「新・インフレ時代」へ突入しようとしている。今の金利上昇反転は ”狼煙" である。

では「お金」はどこに向かっているのか。

実は株式市場は「インフレ」を半年~1年半程先周りして上昇しており、バリュエーションとしては厳しい。そこで浮上するのが**** ”現物市場” だが、代替的にエネルギー、穀物、金属などの商品市場が脚光を浴びている。暗号資産もその一部と見ていい。

****SWIFTからはじき出されてルーブルが暴落した時に、富裕層の多くが「自動車」に殺到したのが印象的だった。「お金」に信用がなくなるとこういう事になる。こうなると「投資」より生活に役立つ ”現物” が王様。

「金利が上がる」ということは、それだけ「お金」に価値がなくなって、 ”おまけ” が付かないと誰も買ってくれないということ。今はFRBやECBが「お金の量」を減らしていないので ”調整” は軽微で済んでいるが、それも「インフレ」が加速すれば、ままならなくなる。

金利が上がれば「お金」+「国債」も「株」「商品」「現物」のライバルとして復活し、今後は日を追う毎に「お金争奪戦」は激しさを増す。

「2022年を制する者が今後10年を制する」

筆者もせいぜい振り落とされないように頑張ろうと思う(苦笑)。

この記事が気に入ったらサポートをしてみませんか?