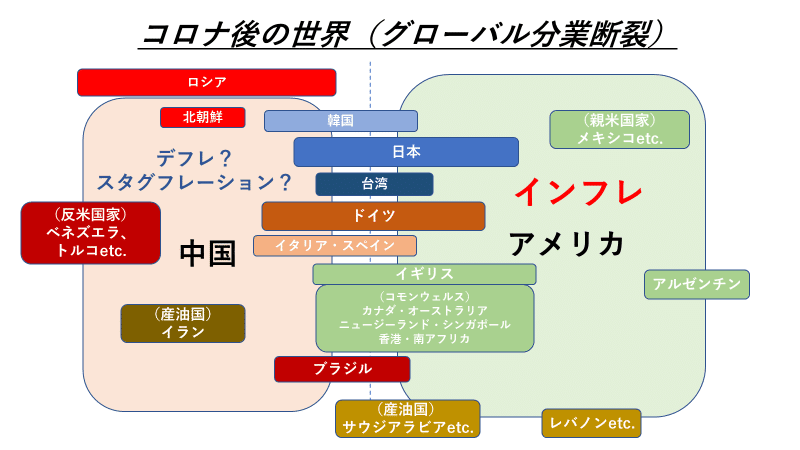

「インフレ」で分断される世界。ー 「エネルギー資源」と「中国寄り」の関係。

マーケットでも一時ユーロ売りの材料とされていたが、3月のスペインCPIが@+3.3%に急落 ← 2月@+6.0%。その後発表されたドイツのCPIが@+7.4%とやや高めだったことから影響は相殺された。スペインも日本同様、e.g., GOTO▼0.2%、エネルギー補助金▼1.0%=▼1.2%の名目CPI低め誘導、政策効果があったのかもしれないが、どうもヨーロッパ内で「インフレ」を巡る状況が分れている。

鍵は「エネルギー資源」と「中国寄り」だ。

例えばEU内で露骨に「中国寄り」なのはかつての「高金利国」スペインとイタリア。どちらも「お金」が足りなくてドイツに無碍に扱われているためやむを得ない事情もあるが、「インフレ」を巡って明暗が分れている。

スペインがイタリアと決定的に違うのは、アルジェリアやモロッコからの天然ガスパイプラインが通っていること。東欧の「戦争」でその重要度は格段に上がっており「エネルギー資源」の確保は容易。結果、CPIが@9%台に留まるイタリアと違い「インフレ」が低く抑えられている。*原発を廃止したドイツと運転を続けるフランスの "CPI格差" も同様の理由だ。

*WTI等原油価格だけ追うとエネルギー危機は去ったように錯覚しがちだが、実際は国毎に状況は異なる。個別の長期契約などで調達コストは決まるため、FX等と違い必ずしも市場価格に連動しない。大幅な「値上げ」申請をしている日本の電力会社が批判を浴びているが、表に出せない契約などの諸問題も存在するのだろう。

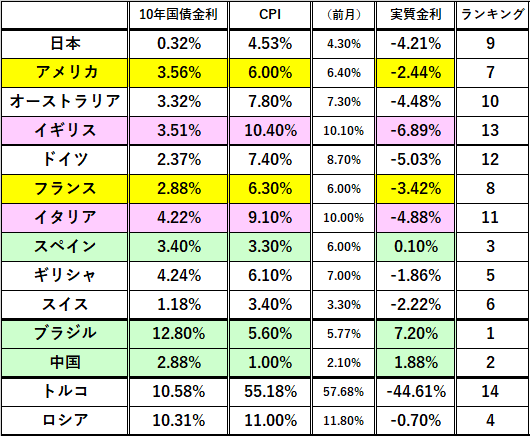

「中国寄り」の中で興味深いのがBRICSの "南米の雄" 、ブラジルだ。今年中頃から+10%を上回っていたCPIが+5%台まで急落。ポイントは電力供給の構成比率だ ↓

ブラジルの電力供給の構成 (2014年度):水力発電69%、天然ガス12%、石油5%、原子力3%、石炭4%、その他8%

何と水力発電の比率が69%! 確かにこれなら天然ガスや原油価格高騰の影響は遮断できる。そうなると問題は「実質金利」が高過ぎる事。10年国債金利で@+7%台と「超高金利」のままであり、案の定景気の落ち込みが激しい。「通貨安」を嫌って「利下げ」に踏み切ってはいないが、このまま不当に高い「実質金利」を放置すれば今度は「デフレ」圧力が掛かってくる。FX市場もその事は理解していて、最近じわじわと金利は下げているがレアルはそれほど売り込まれていない( ↑ 標題グラフ参照)。

「戦争」をしている "彼の国" から安く原油(おそらく1バレル=@50ドル以下)・ガスを仕入れている中国も事情は似通っている。不良債権問題もあり本来「利下げ」に転じたいのは山々だが「資本流出」による「資金繰り」の逼迫が怖い。日欧米と比べ「インフレ」圧力は回避できているが、「実質金利」が高止まり、e.g., 10年@2%台。「デフレ」圧力がかかっている。

つまり世界はアメリカ側の「インフレ」経済と中国側の「デフレ」経済に分断されてしまってる。極めて非効率的な経済システムである。

ならば元の「グローバル経済」に戻せば多くの問題は解決するのだが、これは「覇権争い」でありもう後戻りは出来ない。そもそも地球温暖化の対策としての「脱炭素」は膨大な「お金」を必要とする施策であり、「お金持ち」の日米欧が対処できても中国側につく貧困国や産油国にとっては到底受け入れられない。それが形になって表れたのが東欧の「戦争」であり「米中対立」と考えられる。

1年以上も続く米国債の「逆イールド」は、中国側で起きつつある「デフレ」圧力を感じているからでもあり、ブラジルや中国の「実質金利」が高止まりするのは欧米の「インフレ」圧力を受けているから。世界経済は不可思議なバランスの中で振り子が激しく振れ、マーケットを不安定にしている。「お金」は株に行ったり円や金、ビットコインに逃げたり、米国債を売ったり買ったり右往左往。売買のタイミングが非常に難しくなっている。

この「インフレ」と「デフレ」が混在するマーケットでは何かに拘りすぎるのは危険であり、投資や相場はきめ細かいメンテナンスが必須。銀行の破綻など意図しないデフォルトも起き始め、リスクは抑制するのが常道だ。ただ、世界で1番「安全」と思われていた短期米国債がブンブン振り回されている現状では、どの資産が「安全」なのか、投資家の苦悩は深い。

何度かの「クライシス」をやり過ごし30年近く相場を見てきた筆者も、最近のドル円やビットコイン、株、原油価格等を見ていると溜息しか出ない。「休むも相場」。少し距離をおいて頭を冷やした方がいいのかもしれない。

この記事が気に入ったらサポートをしてみませんか?