価格統制力を回復する「供給側」 ー 「お金」だけが "供給過多” のまま。

”11月の半導体のリードタイム(発注から納品までにかかる時間)は約22.3週と、前月から4日延びた。2017年にデータ集計を開始した2017年以降で最長(サスケハナ・フィナンシャルグループ調べ)”

世界経済を揺るがしている「半導体」。10月にリードタイムが縮小して「需給」改善が期待されたが、11月に再度伸びてしまい衝撃が広がっている。やはりこれは一過性の出来事ではなく、もっと根源的な変化だ。車など*車種によっては半年待ちなんてのもザラになりつつあり、ドイツ車などを中心に価格も上昇。いずれ日本も追随せざるを得ないだろう。

*今年の春先に知人が中古車を買うというので「早く買った方がいい」とアドバイスしたが、先日お礼をされた。筆者は自身の車の買い換えで下取り価格が予想を遙かに上回り「需給」の引き締まりを実感していたのでそういう言い方になった。さしずめ「カー・ショック」。価格が上がるだけでもショックなのに、契約してもすぐ乗れないとは...。新車で極端な例だと3年待ちなんてのもあるらしい。日本の自動車メーカーも「貧しい日本人」相手では商売にならないので、海外に目が向いているのも事実だ。

この現象は「半導体」だけのものではない。例えば「原油」もそうだ。これまでは恒久的に使われることを前提に需要側に配慮してきた産油国だが、今後「脱炭素」で需要の先細りは確定なのだから、売れるうちになるべく高く売っておきたい。そこへ中国や欧州でEV(電気自動車)の販売が劇的に増えれば、「電気」の需要は格段に高まる。「需給」の変化は明らかで、理屈は石炭も天然ガスも同じ。まさに「グリーン・インフレ」。

思えば「コロナ前」の30年間は「ディス・インフレの時代」であり、 "供給過多” による「値崩れ」が「供給側」にとって最大の悩みだった。その中心にいたのが中国であり、「中国の時代」と言い換えても良い。これが100年に一度の “パンデミック” をきっかけに大きな転機を迎えている:

価格統制力を回復する「供給側」

「インフレ」転換で実体経済ではシンプルに「値上げ」になっているが、マーケットは非常に複雑な反応を示している。「損切丸」専門の金利に関していえば、CPIが+5%、+6%に到達する状況で、FRBの政策金利が未だ「ゼロ金利」など考えられない状況。「利上げ」路線が確定している今でさえ米国債10年が@1.50%辺りでウロウロしているなど全てが想定外。

「株式市場最大の ”敵” は金利」

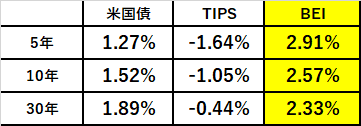

こういう “相場格言” が唱えられて久しいが、これはあくまで理屈通りの金融政策が実行されてのこと。物価上昇に見合う金利があってはじめて株等から預金や債券など金利資産に「お金」が移動するのであって、1%とか1.5%では話にならない。TIPS(物価連動債)、BEI(予想物価変動率)を見ても、今後CPIが鈍化してもせいぜい+2~3%であり、 “相応の金利” にならなければ「お金」の移動は起きない。現状程度ではとても ”敵” ではない。

FRBにしても日銀にしても、せっかくパンデミックからの回復途上にあるのに、拙速な「利上げ」で株が大暴落なんていうのは最悪。慎重になるのは当然だが、もう一つ金融政策の自由度を奪っているのは “3京円” もの「多すぎる借金」。単純計算で+1%の金利上昇で▼300兆円の利払い増だから、それ自体が “危機” の要因になり得る。

その「多すぎる借金」に含まれるのが中国恒大の35兆円であり、それを筆頭とする「不良債権問題」だ。これは取りも直さず「中国の時代」が曲がり角を迎えた事を示唆している。彼の国が「日本化」するのは、日本を遙かに上回るインパクトであり、世界的に長期金利の上昇を抑制している一因だ。

ただ、この「インフレ」の波、ちょっとやそっとでは崩れない。為替市場は見透かしたように**「人民元高」に動いているが、「世界の工場」中国で未だに製品を作って輸出しているのだから、これは各国に「値上げ」=「インフレ」となって跳ね返る。

**株や中国国債の動きを見ても、海外から中国への投資資金が主因ではなさそう。そうなると「円高」同様、「人民元高」は中国製造業にとっては ”苦痛” でしかない。かといって「人民元安」で資本が国外に流失するのも「お金」のない中国当局としては困る。頭の痛い問題である。

「利上げ」を遅らしてソフトランディングを目指しているのだろうが、遅れれば遅れるほど「お金の陳腐化」は進む。株価など資産価格は物価上昇に沿って名目値は上がるかもしれないが、「実質資産価値」は見た目ほど増えない。ただ「お金」よりはまし、というだけ。もっとも値段が上がり過ぎていれば「調整」も避けられず、「お金持ち」や投資家は常に「高値恐怖症」に苛まれることになる。それが今の相場だ。

今中央銀行に課されているタスクは、まるで50㎏の食べ物を背負わされて100㎞マラソンを強いられているよう。急げば怪我をするかもしれないし、体力を消耗すれば届けることができなくなる。かといって休み休み走れば、食べ物が腐ってしまう。それほどの “苦行” だ。

「お金」だけが “供給過多” のまま。いつ「需給」調整が進むのか。日銀も順番から言って黒田総裁の次は日銀生え抜きだが、 ”とんでもない荷物” を負わされる事になる。引き受ける人がいるのか?(苦笑)思いやられる。

この記事が気に入ったらサポートをしてみませんか?